(来源:棕榈随笔)

瑞银策略分析师Dominic Schnider近期发布报告《Higher in steps,CIO View: Copper》,以下是报告主要内容:

一、核心观点

1、5月份伦敦金属交易所(LME)铜价曾短暂突破每公吨 14,000 美元,这主要受到硫磺短缺以及中国废铜和粗铜供应受限的支撑。

2、我们对铜价的预测为:2026年9月达到14,000美元/公吨,2026年12月达到14,500美元/公吨,2027年3月达到15,000美元/公吨;此外,我们新引入了对2027年6月底的预测,目标价为15,500美元/公吨。

3、我们重申对 2026年全球铜市场将出现520,000公吨缺口的预测。在此背景下,我们倾向于保持铜的做多头寸,并计划在价格回撤时进行加仓。

二、关键逻辑

1、供应端:多重瓶颈引发极端紧张

冶炼费用暴跌:中国粗铜和废铜供应极度紧张,导致冶炼厂激烈竞争,2026年全球粗炼/精炼费用(TC/RCs)已从2025年的约25美元/公吨暴跌至0美元/公吨,现货费用甚至跌破-100美元/公吨。

副产品与出口限制:中国出台新的硫酸出口限制引发硫酸短缺,直接推高了高成本浸出作业的成本并威胁其产量。

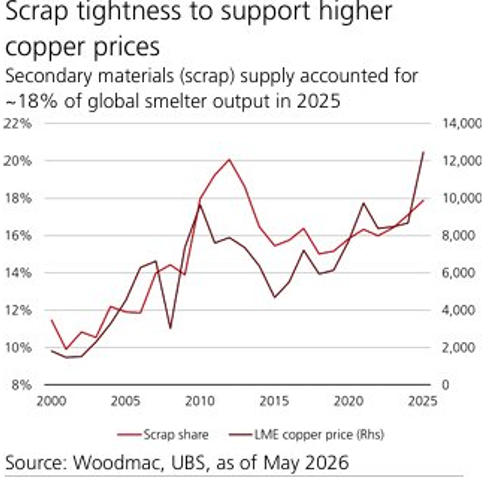

废铜留存本地:废铜主要出口国日本(占全球约7%)因国内冶炼厂转向再生铜,正加大留存力度;中国更严格的税务合规和发票配额也加剧了国内废铜的紧张。

矿山扰动持续:智利和秘鲁的供应中断持续限制产出,且自由港旗下 Grasberg矿山完全恢复生产的时间已被推迟至2028年初。

2、需求端:制造业见韧性,结构性转型开路

全球制造业维持扩张:全球制造业PMI虽有疲软迹象,但仍整体维持在 50 的扩张区间以上。

绿色与科技需求共振:全球向可再生能源和数据中心的转型,叠加电网投资、电动汽车普及和基础设施支出,为铜提供了坚实的底层需求支撑。

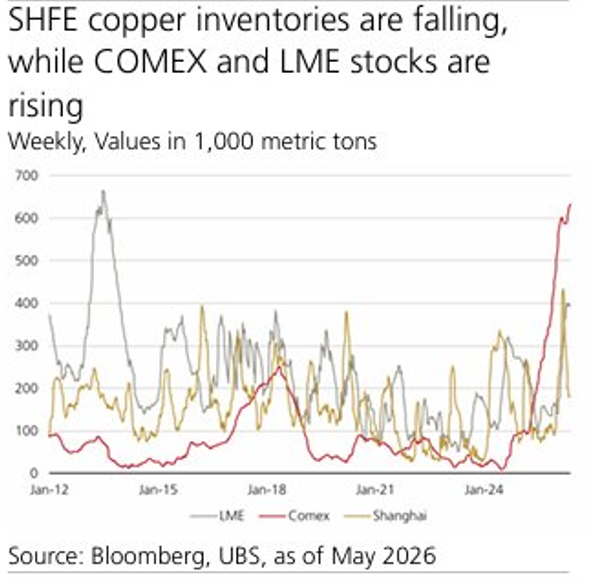

3、库存与政策:关税预期引发库存异动

库存西升东降:上海(SHFE)铜库存大幅去化,而美国(COMEX)库存出现远超季节性平均水平的激增。这反映出市场在提前规避美国可能实施的铜进口关税(提案预计2027 年对进口精炼铜征收15%关税,2028 年升至30%)

注:本文数据图表及观点节选自瑞银2026年5月策略分析师报告《Higher in steps,CIO View: Copper》,仅为信息解读与研究参考,不用于商业替代原作品,不构成任何投资建议。

mk足球官网,体育mk棋牌电子,

mk足球官网相关资讯:mk官网,