来源:险联社

“保险全行业权益比重已接近15%,这导致偿付能力快速下降,保险公司不得不通过各种手段,提前归还,提升偿付能力充足率。”

日前,国家金融监管总局披露来的一季度末权益类投资数据,股票投资38370亿,证券投资基金20672亿,合计为59042亿,占全部资金运用余额的14.97%,比2025年底提升了0.15个百分点,再创新高。

权益类投资占比持续攀升,大量消耗险企资本金占用,导致2025年偿付能力持续下降。根据金融监管总局披露的最新数据,2026年一季度,险企偿付能力虽然有所回升,不过这主要是头部机构偿付能力提升有关。

各家险企正在各显神通,通过不同方式弥补偿付能力下降的困境。

权益投资快速提升 拉低充足率

根据最新数据显示,保险全行业权益比重已经接近15%,这在以固定收益为主的保险行业,是很难想象的。

权益资产配置比例快速提升也导致保险公司偿付能力不确定性在增加。

在偿二代制度下,保险公司每项业务都需要测算对应的最低资本,而风险因子成为最大的变量——数值越高,所需要的最低资本就越大。

这两年,监管层不断调降权益投资的风险因子,目前沪深300成分股风险因子已经降到约0.27,科创板为0.36,而国债的风险因子极低。

这意味着同样投入1万元,沪深300所需最低资本约为国债的10-30倍,科创板更是高达40-45倍。

当保险公司权益投资规模增加时,“风险暴露”立即扩大,使得资本充足率对应的最低资本被快速提升,直接拉低充足率数值。

而股价的波动,也会导致保险公司实际资本短期波动被放大,出现高权益仓位下的资本脆性问题。

备注:

核心偿付能力充足率=核心资本/最低资本

综合偿付能力充足率=全部资本/最低资本

最低资本=风险暴露(投资市值)*风险因子

根据监管部门最新披露的最新数据,2026年一季度寿险业的偿付能力出现改善迹象,核心偿付能力充足率、综合偿付能力充足率分别为118.1%和170.7%,环比分别提升3.1个百分点、1.4个百分点。

不过险企偿付能力有所回升,不过这主要是头部机构偿付能力提升有关。

一季度,72家人身险公司中,超过八成的险企偿付能力充足率指标环比下滑,87家财险公司中,超七成的险企环比下滑。

虽然大部分保险公司的偿付能力守住了“达标线”,但偿付能力充足率环比下降成为普遍现象。

发债与增资成主要手段

进入今年一季度,保险发行资本补充债券、增资扩股等外源性手段,改善偿付能力或维持偿付能力充足,更有险企重分类调整有关,提高偿付能力充足率。

1月22日,中信保诚人寿发行50亿无固定期限资本债券,票面利率2.5%,开启了今年险企发债补充资本的序幕。

5月19日,中荷人寿获批发行不超过13亿元无固定期限资本补充债券,5月26日,泰康养老发行无固定期限资本债券,规模20亿元。

到目前,年内已有11家险企发行用于资本补充的债券,合计规模达到223.7亿元。中信保诚人寿、招商仁和人寿、中邮人寿、中荷人寿和泰康养老都是发行无固定期限债券,其他都是“5+5年期”债券。

由于资本补充债只能计入附属资本,只能提升综合偿付能力充足率,对核心偿付能力充足率提升有限,除了发债补充资本,不少险企将股东增资提上日程。

5月,华泰人寿在时隔两年后宣布拟于2026年增加注册资本金。5月22日,天津金融监管局批复同意渤海财险注册资本由19.73亿元变更为20.66亿元。

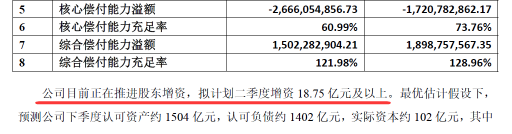

光大永明人寿在最新一季度偿付能力报告中显示,核心偿付能力充足率仅为60.99%,综合偿付能力充足率为121.98%。光大永明人寿偿付能力报告指出正在推进股东增资,计划在二季度增资18.75亿元及以上。

光大永明人寿2026年一季度偿付能力报告

投资重分类调整

除了发债和增资之外,也有保险公司将投资进行重分类调整,实现偿付能力“快速”提升。

2026年一季度,中国人寿核心偿付能力156.87%,综合偿付能力充足率202.31%,比上季度分别大幅提升28.1个百分点、28.3个百分点。

而这主要是源于持有的债券重分类调整:

持有至到期的债券重分类为可供出售金融资产。预计重分类提升核心和综合偿付能力充足率30%。

中国人寿2026年一季度偿付能力报告

重分类的作用就是做大分子,做小分母。

持有至到期的债券按照摊余成本计量,其账面价值不随市场价格变动,无法反映债券价格上升带来的增值。而调整到可供出售金融资产,债券价格按照公允价值计量,增值部分会计入“其他综合收益”,直接增加公司净资产,扩大资本规模。

在如今的降息周期中,大量旧债券价格大涨,重分类让这部分隐藏的增值浮出水面,直接计入净资产,扩大实际资本和核心资本。

持有至到期的债券主要计提违约风险,而可供出售金融资产计提“利差风险”,直接降低了最低资本要求。

中国人寿在一季度偿付能力报告也披露,一季度实际资本比2025年第四季度增加1951.45亿,而最低资本增加了120.03亿。

到2025年底,偿二代二期过渡期正式结束,险企将全面按照新规要求计量资本,叠加权益资产配置比例的提升,导致偿付能力不确定性增加。

优化资产配置结构、改善净投资收益率,已经成为各家保险公司的核心重点工作,而不是等到压力出现后再被动补充。

责任编辑:秦艺

mk直播,jxf吉祥体育下载安装,

mk足球官网相关资讯:吉祥体育网页版,