中国新能源汽车市场走势

2026年1-4月,中国新能源汽车产量429.0万辆,同比下降3.8%,累计渗透率达到44.2%。

新能源汽车市场在政策退坡、需求透支等因素影响下,增速放缓,但渗透率持续提升,出口成为重要增长点,市场分化加剧,企业竞争更加激烈。

中国新能源汽车市场结构

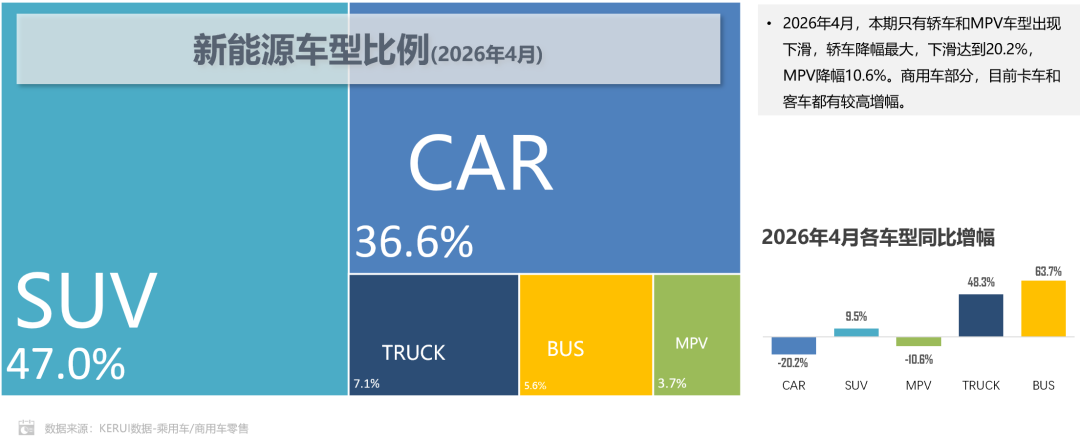

2026年4月,CAR占比36.6%,相比同期下滑8.75个百分点;SUV、MPV份额分别达到47.0%和3.7%,卡车份额为7.1%,客车为5.6%。受消费观念、产品竞争力和品牌的共同影响,新能源SUV市场份额持续扩大。

2026年4月,本期只有轿车和MPV车型出现下滑,轿车降幅最大,下滑达到20.2%,MPV降幅10.6%。商用车部分,目前卡车和客车都有较高增幅。

动力电池-装机量整体走势

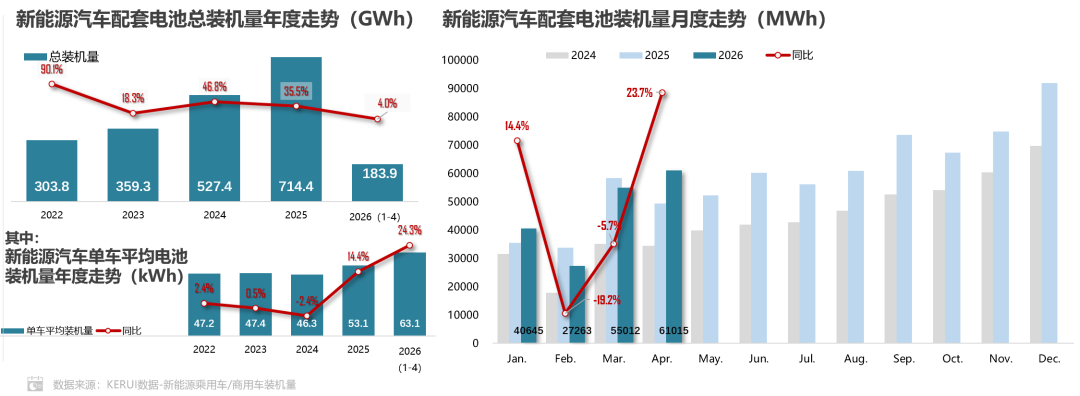

2026年4月,新能源汽车动力电池装机量61.0GWh,同比增长23.7%。

动力电池市场1-4月累计同比增幅达到4.0%,随着新能源汽车渗透率的不断增长,动力电池装机量持续提升。

2026年1-4月新能源汽车单车平均电量为63.1kWh,同比增长24.3%。

动力电池-市场配套结构

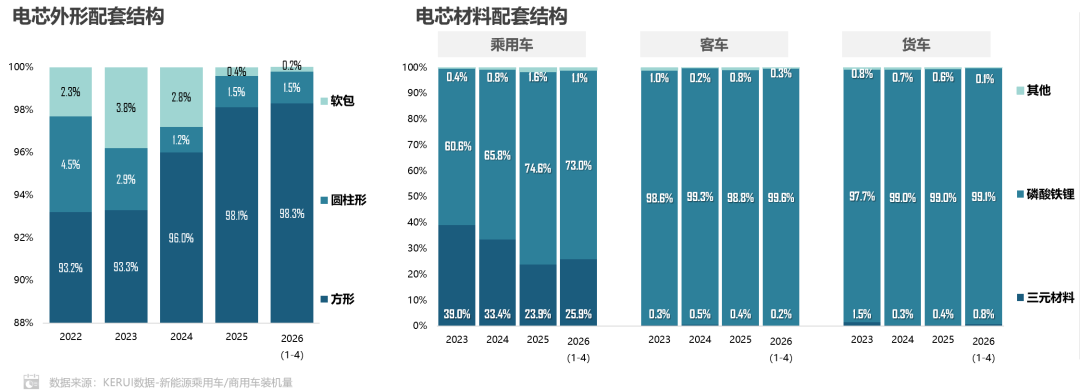

电芯外形方面,1-4月方形电芯配套占比为98.3%,圆柱形电芯配套占比1.5%,软包电芯配套占比0.2%。

电芯材料方面,磷酸铁锂占比仍在高位。磷酸铁锂电池凭借成本、安全、性能的综合优势,在新能源车市场占比始终维持在高位。

动力电池-电芯企业配套情况

2026年4月,前三企业市场份额达到73.8%。前十企业占比达到96.3%。宁德时代保持领先,当前占比为47.0%。弗迪电池位列第二,当前占比18.3%,主要配备比亚迪车型和小米汽车。

驱动电机-企业配套情况

- 2026年4月,前十企业份额合计占比达到57.6%,4月配套量环比上升。前十企业中,大多数企业配套量环比均实现不同程度的上升。

2026年4月,弗迪动力前五车型占比达到41.3%,其中海狮06占比达到11.3%,成为新的增长点。凌昇科技主要配套车型为零跑系列,其中零跑C10和零跑A10占比较大,车型份额分别达到22.6%和21.6%。

驱动电机控制器-企业配套情况

- 2026年4月,TOP10电控供应商份额占比55.9%。本期弗迪动力配套量同比下降较大,下滑33.9%。汇川联合动力当前配套企业中,小米占比最高,达到24.7%。华为当前配套企业中,赛力斯占比达到62.6%。

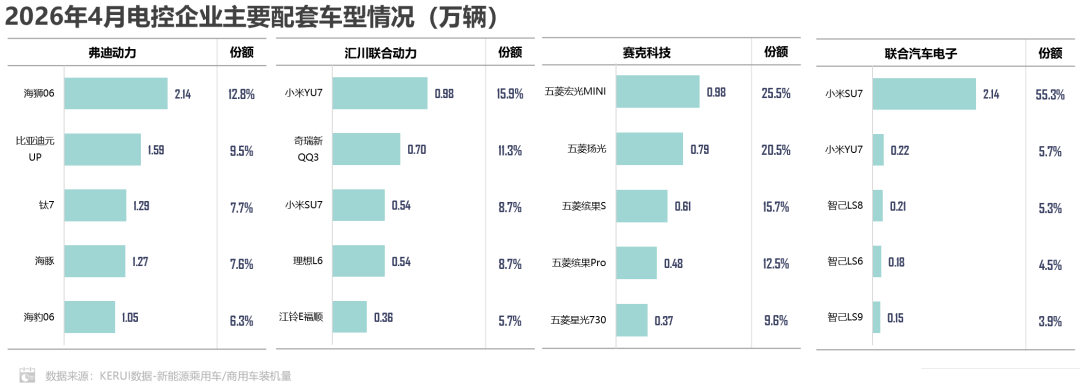

2026年4月,比亚迪的海狮06销量表现突出,单一车型的占比就达到12.8%。汇川联合动力的主要配套车型依旧是小米YU7,单一车型占比达到15.9%。赛克科技的明星车型是五菱宏光MINI,占比达到25.5%,联合汽车电子的明星车型是小米SU7,占比达到55.3%。

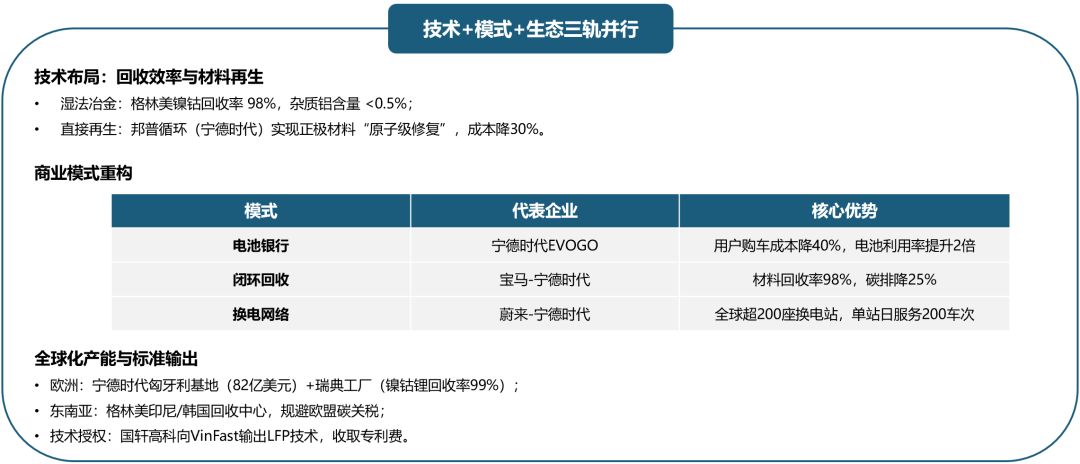

循环经济助推动力电池产业

受资源安全与减碳刚需和经济规模爆发式增长的影响,动力电池回收的战略价值,正从成本中心向利润引擎转变。

企业的布局策略普遍采用技术+模式+生态的三轨并行策略。

当前面临的核心挑战主要是回收渠道割裂、价格波动侵蚀利润和地缘政治壁垒。

未来的发展趋势,主要体现在全产业链闭环与规则主导权争夺。

爱游戏体育官网,开云体育官网地址入口,

www.ayx.com相关资讯:开云体育下载,