炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,广东融泰药业股份有限公司(以下简称“融泰药业”)向港交所主板递交上市申请,这是继2025年9月首次递表失效后的第二次冲击资本市场。作为中国院外医药市场第三大数字化营销及供应链服务提供商,融泰药业2025年实现营收33.88亿元,同比增长17.83%,净利润更是从2024年的374万元暴涨至3659万元,增幅高达878%。

然而,亮眼的成绩单背后,是公司毛利率持续承压、经营现金流连续三年为负、客户与供应商双重集中、市场份额微乎其微等问题。在医药流通行业加速整合、监管政策日趋严格的背景下,融泰药业的IPO之路仍充满了不确定性。

高增长背后:现金流持续失血、应收账款激增、大客户依赖近五成

从财务数据看,2023年至2025年,公司分别实现营业收入29.16亿元、28.75亿元和33.88亿元,三年复合增长率约为7.7%,在院外医药市场快速增长的背景下,这一增速并不算突出。利润方面,2023年公司归母净利润为4572万元,2024年骤降至374万元,同比暴跌91.8%;2025年又反弹至3659万元,同比增长878%,净利润大幅波动主要与公司利润规模较小有关。

从盈利能力看,融泰药业的毛利率与传统医药流通企业相差无几。2023年至2025年,公司毛利率分别为6.73%、5.99%和6.79%,始终在6%-7%的低位徘徊。现金流方面,2023年至2025年,公司经营活动现金流净额分别为-1.04亿元、-9969万元和-1.58亿元,三年累计净流出超过3.6亿元。

经营活动现金流持续为负,主要是由于应收账款和存货的大量增加。2023年至2025年,公司应收账款从4.55亿元增至5.39亿元;其他应收款由1.11亿元增至2.99亿元;存货也从2023年的约2.8亿元增至2025年的约4.5亿元。2025年,公司合计应收款项同比增长28.09%,存货同比增长106.79%,均显著高于17.83%的期内营收增速。

为了维持运营,融泰药业不得不依赖银行借贷。2023年-2025年,公司资产负债率分别为67.27%、64.12%、73.14%。截至2025年末,公司银行贷款余额达5.6亿元,显著高于同期现金余额1.06亿元。2022年-2025年,公司流动比率、速动比率持续走低,2025年分别为1.28、0.79,均创四年新低,公司现金已出现承压迹象。

从业务结构看,融泰药业的业务高度依赖少数大客户和供应商。客户方面,2023年至2025年,公司前五大客户收入占比分别为57.1%、56.8%和48.9%。虽然集中度整体呈下降趋势,但仍接近50%的水平。其中,京东健康、阿里健康、美团医药等第三方大型电商平台一直是公司最主要的渠道。2023年-2025年,公司通过第三方电商平台实现的销售收入占比分别达55.3%、56.9%、52.6%。

供应商方面,融泰药业的集中度同样较高。2023年至2025年,公司前五大供应商采购额占比分别为70.0%、62.0%和51.8%。值得关注的是,融泰药业与第一大供应商康哲药业之间存在复杂的关联关系。招股书显示,公司董事长陈长清、总经理骆旗、副总经理程华平均曾任职于康哲集团。同时,融泰药业的主要股东佐佑资产管理与康哲集团受同一控制人控制,因此康哲集团属于公司的关联方。

2023年-2025年,融泰药业向康哲药业控股有限公司及其子公司分别购买医药及相关产品采购医药及相关产品的交易总额分别为3.64亿元、2.35亿元、5.05亿元,三年累计采购超10亿元,构成了重大关联交易。相关交易的公平性、定价的公允性以及是否存在利益输送风险,仍然是港交所审查的重点,也是投资者需要高度关注的问题。

“数字化”成噱头?重销售轻研发研发投入不足0.1%

从业务模式看,在招股书中,融泰药业将自己定位为“院外医药数字化营销及供应链服务提供商”。招股书中,公司提到要建立覆盖全国的AI+IoT驱动智能供应链网络,实施动态AI营销挖掘市场机遇并优化资源配置等。

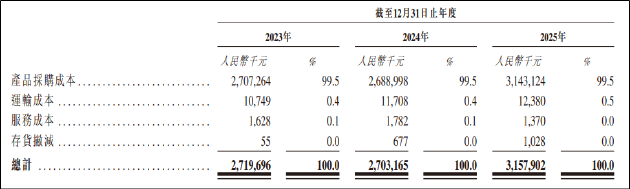

但本质上,融泰药业本质上仍然是一家传统的药品分销企业。招股书显示,公司产品采购成本占总销售成本的比例超过99.5%,这意味着公司几乎没有任何产品附加值,主要赚取的是药品流通环节的差价。

最能说明问题的是公司极低的研发投入,2023年至2025年,融泰药业研发费用分别仅为180万元、200万元和162万元,占营业收入的比例不足0.1%,甚至低于许多传统制造业企业。如此低的研发投入,显然难以支撑其数字化和AI驱动的战略定位。

相比之下,融泰药业的销售费用却高得多。2023年至2025年,公司销售费用分别为9264万元、1.10亿元和9509万元,是研发费用的50多倍。重销售、轻研发的模式,在行业竞争加剧的背景下,或难以形成可持续的竞争优势。

事实上,融泰药业在行业中的市场份额十分有限。根据弗若斯特沙利文的数据,按2025年收入计算,融泰药业在中国院外医药数字化营销及供应链服务市场排名第三,但市场份额仅为1.3%。排名第一的企业市场份额高达13.7%,是融泰药业的10倍多;排名第二的企业市场份额也达到4.6%,是融泰药业的3倍多。

从竞争格局看,九州通、国药控股等传统医药流通巨头在资金实力、技术水平、品牌影响力和渠道覆盖等方面,都远胜于融泰药业。此外,近年来,国家不断深化医药卫生体制改革,带量采购、两票制、处方药网售监管等政策的实施,对医药流通行业产生了深远影响。

特别是带量采购政策的全面推开,导致药品价格大幅下降,压缩了流通环节的利润空间。在激烈的竞争环境及日益趋严的政策环境下,融泰药业能否保持现有的市场份额及业务规模仍存在不确定性。

责任编辑:公司观察

rb88热博,多乐游戏苹果版下载,

rb88登录相关资讯:下载多乐游戏,