炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰睿思)

核心观点

上周市场波动率放大,投资者关注科技行情后续持续性如何?我们认为目前结构脆弱性偏强,1)成交占比与估值分化共振指向轮动空间趋于收窄;2)资金面总量偏弱但高度集中,赚钱效应广度收敛、但斜率陡峭化;3)杠杆资金当前处于“进攻意愿减弱、仓位偏高”的相对脆弱状态。向后看,考虑到6月进入中美财报真空期、美国通胀存在超预期可能,短期或存在风格再平衡的需求,但AI产业趋势仍在、增量资金仍有基础,AI或仍为中期主线。配置上,建议保持均衡,科技主线逢低加仓,布局一季报供需双向改善的品种(电力链等),并以红利(铁路公路、煤炭等)作组合稳定器。

市场结构脆弱性来到高位

上周科技出现调整迹象,市场关注其后续走势,我们认为目前市场结构脆弱性相对较强:1)成交占比与估值分化共振指向轮动空间趋于收窄。复盘2023年以来可比行情,TMT成交占比上行至高位后,资金通常先在内部子环节间轮动,待细分环节估值分化系数收敛至低位,轮动趋于结束并迎来调整。当前电子内部估值分化系数已处2010年以来低位区间,显示内部补涨较为充分,后续轮动腾挪空间有限;2)资金面总量偏弱但高度集中,赚钱效应广度收敛、但斜率陡峭化,行情脆弱度偏高。3)融资账户活跃比于5月中旬见顶回落,但负债账户占比5月中旬后仍在回升,创2023年以来新高。二者组合指向杠杆资金当前处于“进攻意愿减弱、仓位偏高”的状态。

后续是否会存在风格分化?

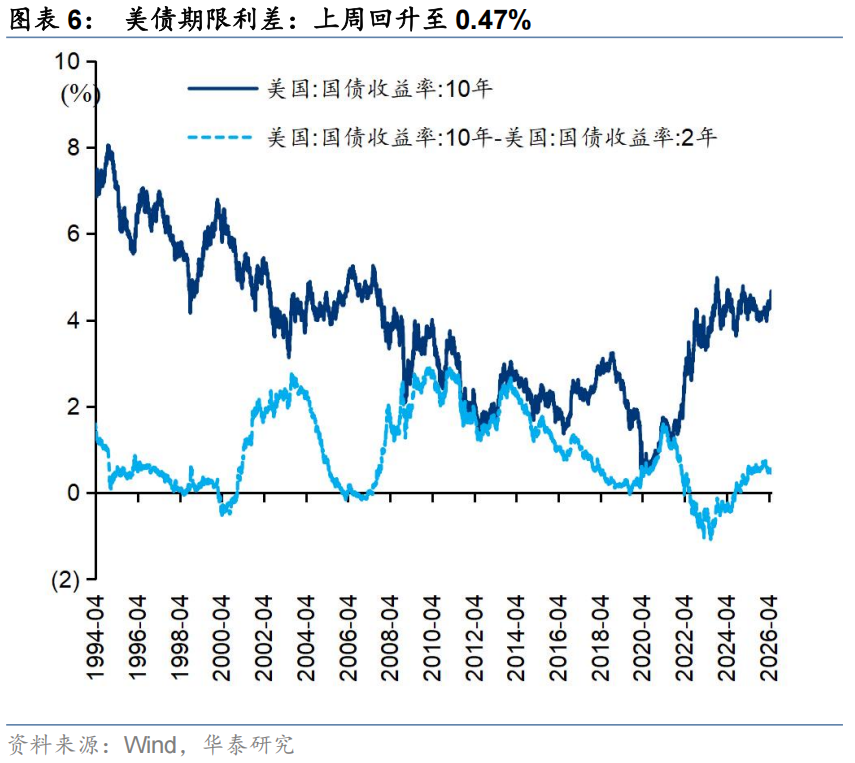

在科技板块拥挤度与脆弱性均处高位的背景下,短期或存在风格再平衡的需求:1)6 月进入中美财报真空期,前期支撑科技行情的业绩催化告一段落,市场对宏观因子的关注度或相应回升;2)10年期美债利率在一个月内大幅上升约两个标准差时,股票或存在一定压力,6 月美国 CPI、美联储议息会议等均可能扰动全球风险偏好;3)全球加息阵营有所扩大,全球流动性预期边际收紧,对高估值成长板块或存在一定压制。但需强调,本轮 AI 行情尚未走完。产业趋势与景气逻辑仍在延续,居民资金搬家进入后半程,增量资金基础仍然存在。因此我们倾向于认为,本次调整更可能是高位拥挤下触发的阶段性、结构性再平衡,而非趋势性逆转。

如何理解上周中美科技分化?

上周中美科技呈现一定错位,或主因1)A 股一季报披露完毕,而美股上周财报整体偏乐观带动海外科技情绪上行。海外 AI 产业趋势的持续验证为 A 股科技提供了基本面背书,但短期内A 股自身缺乏新的业绩催化,定价更易由资金与交易因素主导;2)临近年中,资金面扰动小幅加大,部分资金恐慌卖出。一方面,部分风格漂移基金存在调仓需求;另一方面,6 月中旬科创 50 将迎来季度样本调整。依据其编制规则,按当前跟踪科创 50 的被动资金规模测算,若将龙头股权重再平衡至 10%,对应被动减持规模约 42 亿元,考虑到个股流动性整体较好,调仓对市场的实际冲击较为有限。

配置上沿再平衡线索展开

当前强结构行情进入歇脚期。仓位上,重心在于结构再平衡。配置沿三条线索展开:其一,科技成长仍是中期主线,AI 算力链产业趋势并未被破坏,其中,海外算力链受益于英伟达等海外龙头 AI 资本开支的持续强化,可作为逢低加仓的重点方向;其二,关注一季报中呈现供需双向改善、且估值相对合理的补涨品种,如锂电池、电网设备、光伏设备、商用车、消费电子、小金属、装修建材等。其三,建议关注铁路公路、煤炭等高股息方向。

风险提示:地缘局势波动、政策力度不及预期。

正文

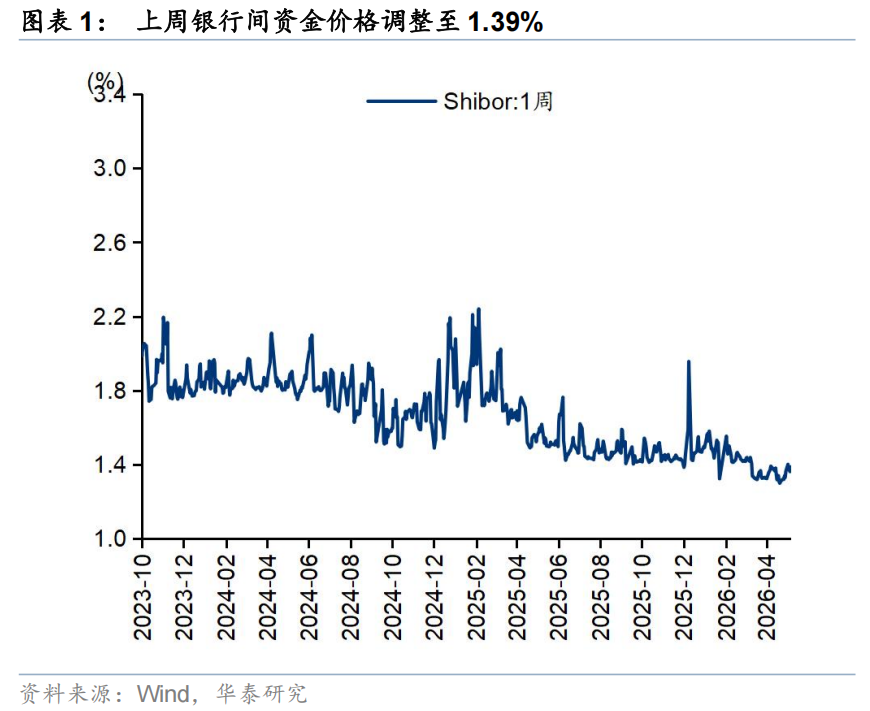

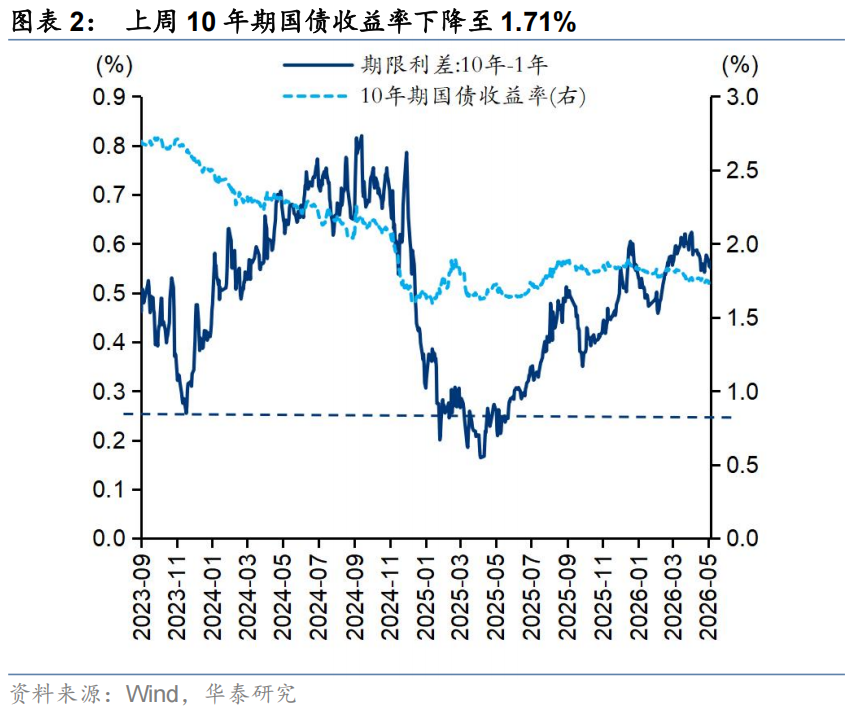

国内流动性

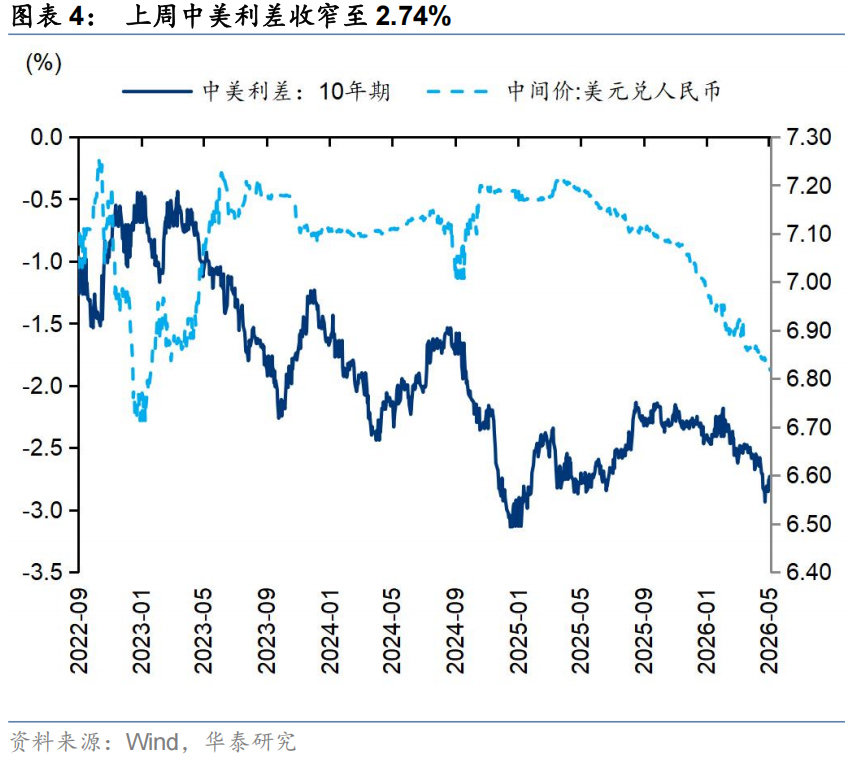

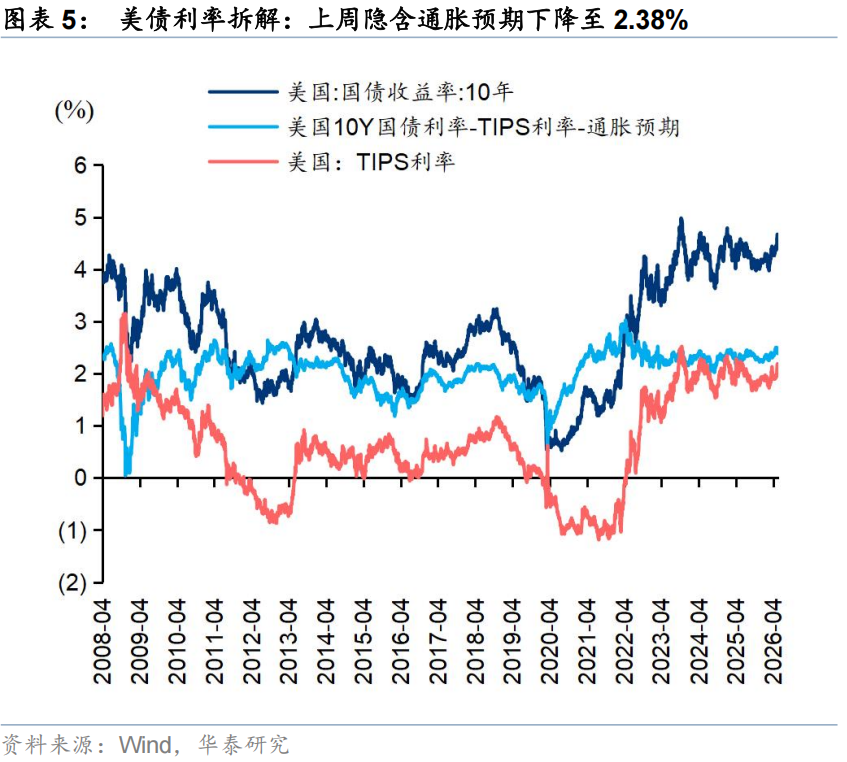

海外流动性

文章来源

研报:《主线拥挤后的风格再平衡》2026年5月31日

何康 PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

王伟光 研究员 SAC No. S0570523040001

闫萌 研究员 SAC No. S0570525120001

责任编辑:郝欣煜

易游米乐体育,华体会网页版,

yy体育相关资讯:www.hth.com,