来源:机构之家

数日前,北京金融法院在阿里司法拍卖平台公开拍卖的钜盛华所持新疆前海联合财产保险股份有限公司(下称“前海财险”)20%股权(对应出资额高达2亿元,评估价4400万元,起拍价3080万元,保证金308万元),再次因无人出价以流拍告终。

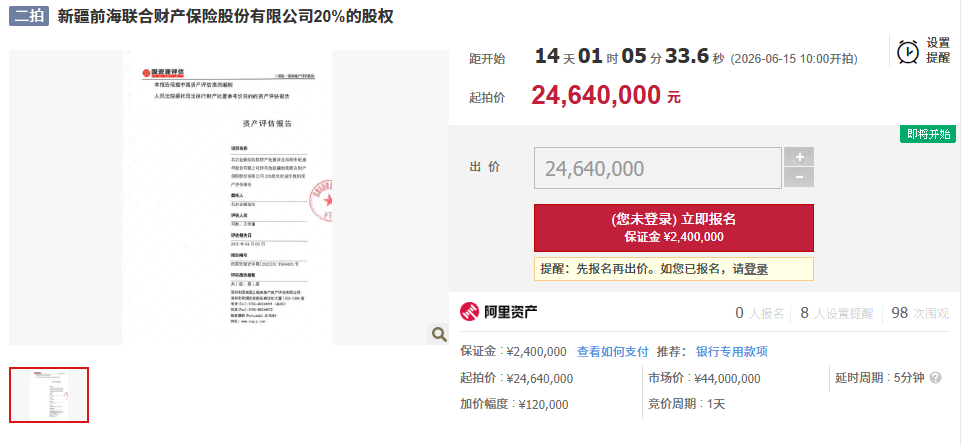

拍卖仍在继续,目前二拍公告悄然上线,起拍价进一步下探至2464万元,较前次起拍价3080万元打了八折,保证金也同步下调至240万元,试图以更低门槛吸引买家。

执行异议或清除,二拍降价20%

拍卖的根源,可以追溯到一桩金额高达20.25亿元的债务纠纷。2024年9月,法院判决钜盛华及宝能集团向中融人寿清偿债务20.25亿元。为执行这一判决,法院冻结了钜盛华多项资产,其持有的前海财险20%股权随之进入处置程序,成为化解债务的重要筹码。

2025年7月,这笔股权首次在阿里司法拍卖平台挂牌,起拍价定为3080万元,较4400万元的评估价折价30%。然而仅仅几天后,拍卖因案外人提起执行异议被中止,首场拍卖尚未真正进入竞价环节便已夭折,中止时无人报名。

2025年9月,前海财险第二次发布股权司法拍卖公告,计划于10月开拍,公示期已有2名报名者,但最终因执行异议案件已复议至高级人民法院,拍卖再度中止。

如今,时隔数月,执行异议的障碍或已清除,法院重新启动处置程序。

但是,一拍流拍,二拍起拍价再降20%,至2464万元,较评估价折价幅度已逼近44%,试图以更低门槛吸引潜在买家。然而,2464万元的起拍价相对于2亿元的注册资本对应价值而言,已不足后者的八分之一,但对于潜在买家而言,“骨折价”未必意味着“捡漏”。

一家保险公司的股权是否值得买入,最终取决于这家公司本身的价值与前景。从前海财险近年来的基本面来看,前景并不容乐观。

在保险业务收入方面,前海财险自2020年起便持续下滑。2020年至2025年间,其保险业务收入从21.31亿元一路降至10.87亿元,2026年一季度仅为2.42亿元,同比再降25.08%。而最新季度的综合成本率高达163.76%,承保亏损已成常态。

盈利表现更是惨淡。2025年及2026年一季度,净亏损分别为0.90亿元、-0.08亿元。而自2016年成立以来,前海财险在仅有的两个盈利年份(2016年和2022年)分别实现0.01亿元和0.23亿元的微薄利润,其余年度均为亏损,累计亏损总额接近9亿元。

更令人担忧的是偿付能力问题。前海财险的风险综合评级自2022年一季度从B类下调至C类后,已连续15个季度维持在这一“不达标”等级。公司方面在偿付能力报告中坦承,“目前面临的主要风险为由于经营尚未实现盈利而导致实际资本逐渐损耗”。

在当前“严监管、强合规”的基调下,叠加行业增速放缓、中小险企经营分化加剧,市场对保险股权的投资热情显著降温。险企估值的核心逻辑已从“炒牌照”彻底转向“看盈利”。但从前海财险目前的亏损幅度来看,短期内实现扭亏为盈难度不小。

困境中的积极信号

尽管困境重重,前海财险并非全无转机。

今年2月,在该公司2026年第二次临时股东大会上,《关于变更注册资本及股东的议案》获得全票通过,同意股份数占出席会议有表决权股份总数的100%。虽然具体细节尚未披露,但“变更股东”这一提法本身,已然传递出旧局将破、新局待立的信号。

在经营层面,前海财险在2026年工作会议中坦言公司“面临多方面制约因素与发展瓶颈”,并提出了四大重点方向:重塑销售体系、优化结构与成本、强化运营与风控、加快数字化转型。这一战略部署表明,管理层对问题的认识清晰,转型的决心明确,这本身就是迈向良性循环的重要起点。

2026年恰逢前海财险成立十周年。十年间,公司经历了行业周期起伏与自身调整阵痛,而如今,股权拍卖的推进、增资扩股方案的酝酿、高管团队的调整,正在共同勾勒出一幅“以改革破局、以转型求生”的新图景。十周年不是终点,而是重新出发的节点。

对于前海财险而言,这笔20%股权的拍卖,既是一次市场检验,也是一次价值重估的契机。无论最终花落谁家,股权结构的理顺都将为这家公司带来新的治理动能。

责任编辑:曹睿潼

hth官网,贝博体育官方下载,

hth体育官网相关资讯:bb体育官网,