大地期货研究院

观点小结

核心观点:震荡偏弱巴西出口强劲,美豆播种生长顺利且无天气升水炒作,上游无利多驱动;国内到港多、开机高、供应不断走向宽松,期现持续承压继续下探。预计盘面继续震荡为主,空间较小。

现货基差:偏空到港和开机增加,大豆继续累库,6-8月供应宽松甚至过剩,现货和基差继续承压弱势运行。

南美大豆:偏空巴西丰产且出口旺盛;阿根廷收割进入尾声,产量相对稳定,出口增加。

美国大豆:中性无天气炒作,26/27年度供需或偏紧。中美无大豆新增采购消息。新作播种生长顺畅。

进口采购:中性以近月巴西豆为主,无美豆新增采购。

大豆到港库存:偏空5-8月月均到港或高达1100万吨,大豆持续累库,供应宽松甚至过剩。

豆粕消费库存:中性开机增加,下游刚需较强,豆粕库存周度略增。后期开机保持高位,供应宽松且将累库。

宏观层面:中性中美贸易协议、汇率、能源、地缘关系、天气等。

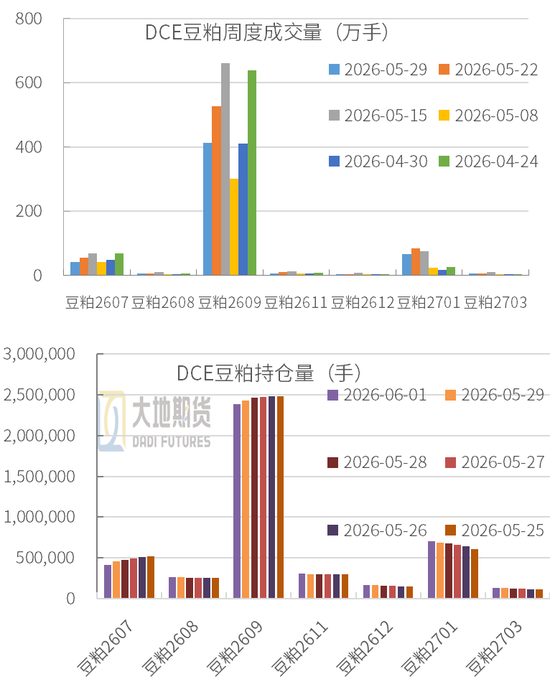

豆粕期货:持仓下降、资金逐步离场

成交持仓继续下降:上周豆粕期货窄幅震荡,波动幅度1.69%。DCE豆粕期货持仓量呈现持续下降趋势,全周总持仓减少51913手,降幅约2.1%;全周每日成交量维持在68万手-100万手区间,周初高约100万手,后续逐步回落,周末在78万手左右。

这种“价涨、量减、持仓降”的组合,反映当前市场情绪偏谨慎:价格上涨没有伴随持续放量增仓,说明没有大量新资金入场追多,更多是场内资金推动的小幅上涨,多头获利后离场意愿较强,市场对继续走高缺乏一致信心。

wind,大地期货研究院

01、巴西升贴水稳定略强

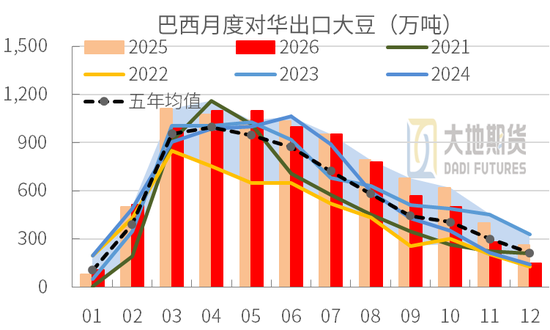

巴西大豆出口强劲

巴西出口强劲:5月预估出口1500万吨,SECEX跟踪,5月1-22日累计出口约1138万吨,日均出口75.8854万吨,同比+13%,巴西出口强劲。3-5月合计出口约4600万吨,月均超1500万吨。

6月目初步预估出口1220万吨,出口略有回落。

巴西对华出口:5月预估对华发运1120万吨,6月预估对华发运700-1000万吨。

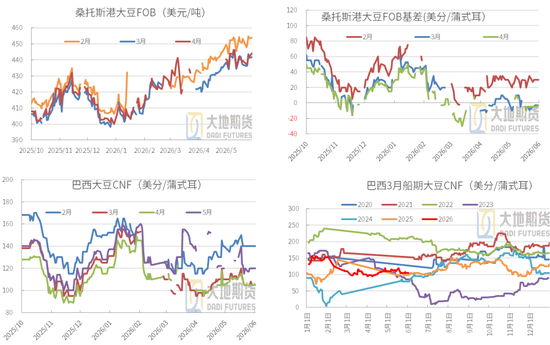

25/26年度巴西大豆升贴水反弹

上农民卖货约350-400万吨(旧作约75%)。前周卖货约390万吨。

巴西FOB基差:周度继续走强约5美分,7月桑托斯港报价65美分,8月78美分。

桑托斯港FOB一口价:周度相对稳定,小幅波动。7-9月船期报价460美元/吨左右。

巴西CNF:到中国的CNF稳定偏强,7月报价180美分,8月200美分,周度+5到10美分。

中国进口成本回落,竞争力略升:7-8月到港完税价3780-3830元/吨,周度便宜约20元。明年3-4月到港完税价约3580元/吨,周度贵约20元。

26/27年度巴西大豆升贴水低位震荡略强

26/27年度产量和出口料继续创新高,远月预售压力更大,目前26/27年度农民卖货进度约有9.53%。

桑托斯港2027年3-6月FOB升贴水:低位震荡,周度略走强2美分左右。26/27年度丰产预期强+远期需求不确定,买盘始终谨慎。3-4月船期报价约442美元/吨左右。

巴西豆到中国CNF:中国进口明年巴西大豆榨利周度略好转,明年3-5月CNF报价多在105-120美分,到港完税价在3580元,盘面毛利120-150元,周度幅度较小。

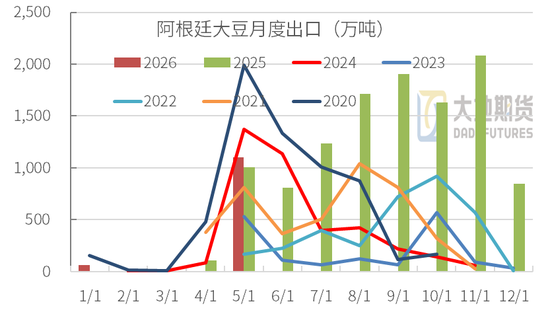

阿根廷大豆进入尾声

大豆收割加速:截至5月27日,阿根廷大豆收割84.6%,前周74.7%,五年均值76.6%,核心产区已进入收尾阶段。已收大豆单产约3.23吨/公顷,表现强劲。

大豆出口:3月出口0.7万吨,4月0.41万吨,5月出口约136.8万吨(主要到中国约130)。

大豆销售:截至5月20日,阿根廷农户累计销售1628万吨大豆,当周销售108万吨。

02、美豆核心产区稳健

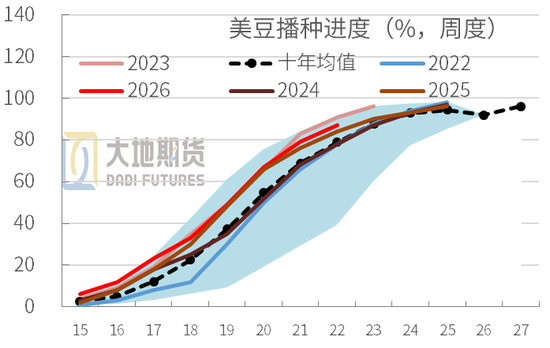

美豆生长状况

美豆播种:截至5月31日,美豆播种周度增加8个百分点至87%,上年同期83%,五年均值80%。美豆出苗率65%,前周49%,上年同期61%,五年均值57%。

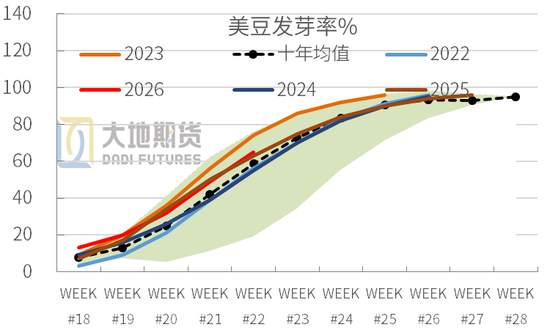

美豆生长状况:当周美豆生长差劣率5%,大豆生长正常29%,优良率66%。

美豆当前生长呈现“整体进度偏快、核心产区稳健、区域分化加剧、干旱风险集中”的特征。

核心主产州(爱荷华、伊利诺伊):播种进度均超89%,出苗率达74%-75%,进度和出苗均处于历史偏高水平,为全年产量打下基础。

拖后腿区域:北达科他州出苗率仅31%,远低于近5年均值(50%),受墒情偏差影响明显。

USDA,大地期货研究院

美豆干旱情况

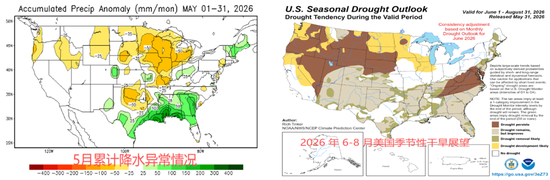

美豆干旱情况:截至5月26日,约27%的美豆产量位于干旱区,其中严重(D2)及以上干旱占比维持在20%左右,极端(D3)干旱占比处于近一年高位。

西部大平原(内布拉斯加、堪萨斯)、南部(阿肯色、密西西比)、东部沿海(卡罗莱纳州)为干旱核心区,部分区域处于D3-D4级极端干旱。核心玉米带(爱荷华、伊利诺伊)受干旱影响的大豆占比仅2%-5%,基本处于安全状态。结合生长数据,分析如下:

安全垫产区:爱荷华、明尼苏达、威斯康星等核心玉米带州,良好+优秀占比均超74%,其中爱荷华州达79%,干旱尚未对核心主产区造成不可逆伤害。

风险州:俄亥俄州、北达科他州、南达科他州长势偏差,极差+差占比达8%-9%,与干旱监测数据高度吻合,是后续单产下调的主要潜在来源。

美国降雨及展望

5月降雨:5月累计降水与土壤水分数据显示,中部大平原、东部沿海降水显著偏少,土壤水分百分位处于历史同期5%-10%的极端偏低水平,直接导致部分产区墒情恶化。南部墨西哥湾沿岸降水偏多,土壤过湿,虽缓解干旱但带来洪涝、病害风险,对当地大豆生长形成一定压力。

6-8月季节性干旱展望:(1)内布拉斯加、堪萨斯、俄亥俄等边缘产区的干旱持续;内布拉斯加、堪萨斯、俄亥俄等边缘产区的干旱持续;(2)核心玉米带无明显恶化信号:爱荷华、伊利诺伊、明尼苏达等核心美豆主产区,大部分仍暂时没有 “极端干旱” 的预期,这也解释了为什么当前天气升水尚未完全发酵。

后续最大变量:北部大平原的新干旱风险。北达科他、南达科他的 “干旱发展可能” 是最大的潜在风险。

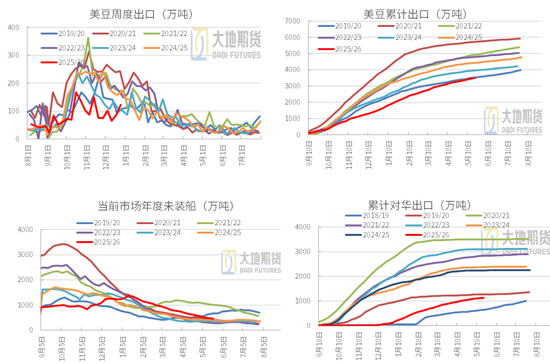

旧作出口销售

25/26年度出口销售:截至5月21日当周,美豆出口57万吨,近四周累计出口230万吨;当周销售旧作33万吨,近四周累计销售97万吨;当周销售新作13.77万吨,迄今累计销售64.74万吨。

25/26年度累计:迄今累计出口大豆3501.5万吨,占出口计划4164万吨的84%,上年同期88%,五年均值90%。迄今未执行合同465.6万吨,未执行+累计出口共3967万吨,占比95%,低于五年均值的99%。

对华出口销售:当周对华净销售0.43万吨,对华出口13.73万吨,近四周累计对华出口95万吨,迄今25/26年度累计对华出口1134万吨,对华未执行53.6万吨,累计+未执行共1188万吨,上年同期2248万吨。

新作销售和美豆榨利

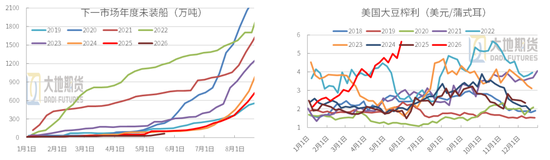

26/27年度出口销售:截至5月21日当周,26/27年度大豆净销售13.77万吨,近四周累计销售39.67万吨。迄今累计销售下年度作物64.74万吨,销售速度偏差。且无中国采购。

美豆榨利:截止5月29日当周,美豆榨利5.64美元/蒲式耳,2025年的平均榨利是2.46美元。美豆榨利丰厚,得益于油和粕的价值持续提升。

03、国内期现持续承压

大豆采购

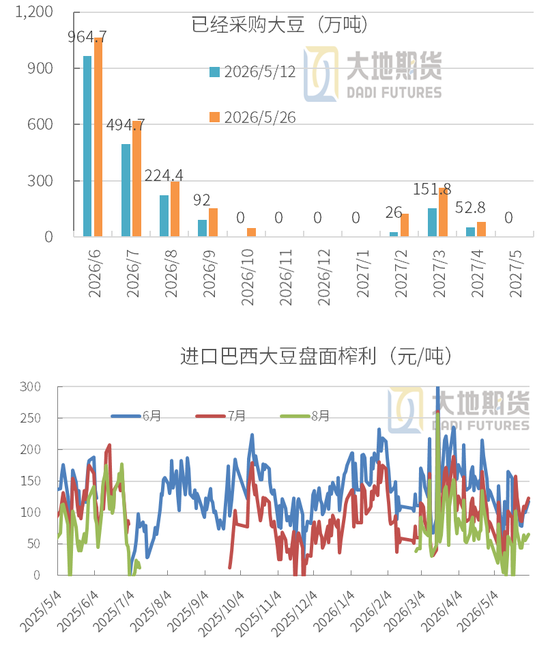

Mcd跟踪:截至5月26日当周,新增6-8月大豆172万吨,9月新增采购19.8万吨,10月新增19.8万吨;新增明年2-4月巴西豆85.8万吨,合计新增310万吨,均是巴西大豆。截至5月26日当周,全国采购大豆约有48船。

CHS跟踪:上周成交约16船巴西豆,集中在近月船期和明年3-4月船期。迄今7月采购完成约81%,8月完成约35%。

进口榨利:巴西旧作报价稳定偏强,7-9月船期盘面榨利40-90之间;明年3-5月报价偏弱,榨利160元左右。美豆开始报价,目前进口美西11月船期大豆仍未负,但传上周采购了美西10月船期的大豆。

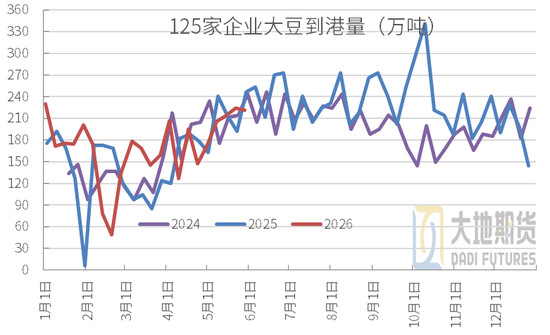

6-8月大量到港

大豆进口预估:路透跟踪5月到港约1080万吨(包括巴西豆908.5万吨,美豆171.5万吨),6月1423万吨,7月已有1005万吨。5-8月月均到港1100万吨左右。

预估到港:按排船预估巴西豆5月到港908.5万吨,6月1234万吨,7月已有835万吨。阿根廷5月到港已有4.7万吨,6月23.4万吨,7月已有113万吨。

从已发船看,美豆5月到港约有171.5万吨,6月已有151万吨,7月已有27.4万吨。

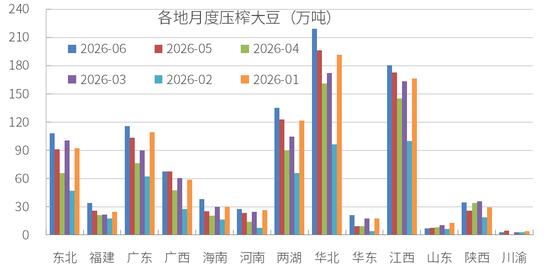

油厂月度压榨

5月压榨874万吨:钢联跟踪5月全部油厂压榨大豆874.31万吨,环比+182.31万吨,同比+28.49万吨。今年1-5月累计压榨3754万吨,同比+303万吨或8.79%。

5月油厂开机率上升,因之前4月通过流程延长导致5月到港增加。分区域看,5月华东压榨196万吨,环比+35万吨;华北5月压榨122.65万吨,环比+32万吨;山东5月压榨173万吨,环比+28万吨。

6月预估压榨大豆990万吨:6月大豆继续大量到港,油厂开机继续提升,预估压榨大豆990万吨,上年同期压榨1011万吨。

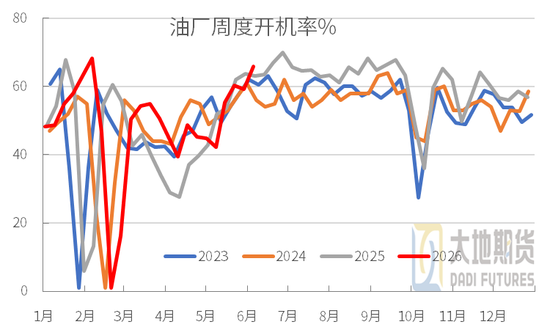

油厂开机处于高峰

上周开机:截至5月29日当周,油厂压榨大豆215.17万吨(周度-3.65万吨),较预期-1.87万吨,开机率59.25%。开机周度略降但仍处于较高水平。

本周大豆到港多,供应宽松,预计开机率明显增加至65.79%,周度压榨大豆238.92万吨。预计华东周度压榨62.3万吨,拉高全国水平。

6-9月预估全国压榨量保持高位,供应不断增加。

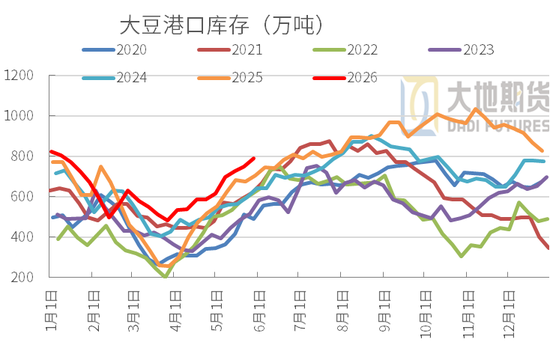

大豆继续累库

大豆到港:截至5月29日当周,125家企业到港221万吨,近四周累计到港865万吨,到港量多。6-8月到港量将继续提升,供应压力不断增大。

大豆库存止跌:截至5月29日当周,全国港口库存787.9万吨,环比+40.2万吨,同比+82.5万吨;油厂大豆库存662.88万吨,环比+31.99万吨,同比+80万吨。开机高但到港多,大豆继续累库,库存压力继续增加。

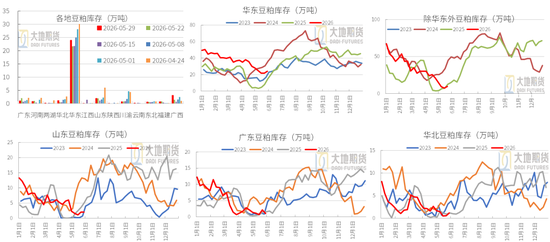

豆粕库存:周度继续小幅累库

豆粕表需:截至5月29日当周,豆粕表观消费143.7万吨(周度-4.11万吨),近四周表需累计约548.5万吨。近四周豆粕产量约623万吨。

油厂豆粕去库:截至5月29日当周,豆粕库存34.74万吨,周度+3.56万吨,同比+4.94万吨。未执行合同周度-6.78万吨至352万吨。

111家油厂大豆折粕+豆粕库存515万吨,上年同期451万吨。五年均值约446万吨。

物理库存:饲料库存各地涨跌互现,全国周度略增。当周物理库存周度+0.41天至7.02天,上年同期5.99天。

分地区豆粕库存

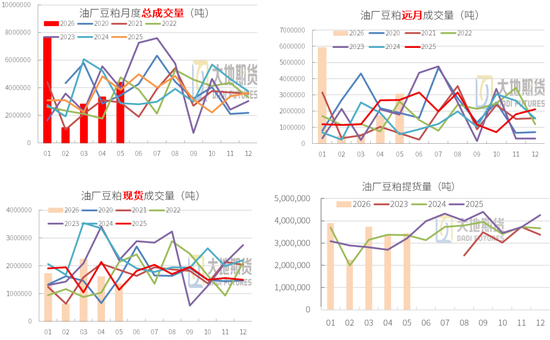

豆粕成交和提货

豆粕成交:上周累计成交63.69万吨,周度-35.85万吨。5月总成交440.19万吨,其中基差成交305万吨,现货成交135.16万吨。

豆粕提货:前周提货91.14万吨,周度-1.565万吨,表现稳定。5月压榨厂生产豆粕约691万吨,当月累计提货约342.275万吨。

豆粕期现市场

豆粕期货:巴西出口强劲,美豆播种生长顺利且无天气升水炒作,国内到港高多,油厂开机高,供应增加,国内期现市场持续承压,继续走弱。

豆粕现货:供应宽松压力继续施压现货市场,上周华东现货在2780-2800元之间弱势运行,当前报价仍然低迷在2780元/吨,全国最弱。

华东豆粕基差:继续承压弱势震荡运行,华东现货最低-190元左右,周度便宜10元;

豆粕远期基差:远月8-9月M09+0元,10-1月M01+50元,27年5-7月M05+30元(周度+30元)。

豆粕月差:Q3承压继续支持反套,但空间被极限压缩,上周弱势运行。M7-9继续走低至-173元左右;M7-11最新-198元;M9-1在-60元左右。

刘慧华

从业资格证号:F03113154

投资咨询证号:Z0020507

联系方式:liuhh@ddqh.com

责任编辑:李铁民

走地皇rb88,吉祥体育网址,

rb88登录相关资讯:吉祥体育官网入口,