2026

作者:孙彬彬/隋修平/郑艺鹏(联系人)

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

美债利率自4月下旬以来持续上行,市场关注其对权益市场及中债的溢出影响。我们认为权益市场当前涨幅集中在AI相关领域,主要受分子端增长预期驱动,未来的关键仍然是分子端预期能否维持,分母端扰动可能导致行情波动增加,但不会改变风险资产的方向;国内债市受美债利率上行的影响也相对可控,央行维持货币宽松是长端维持稳定的关键,我们建议逢调整继续做多长端,10Y看1.7%,30Y看3.15%。

10Y美债对权益市场的影响有限。从1990年以来的历史经验来看,10Y美债月度均值上行超100bp的波段对权益市场的扰动有限,美债利率上行的同时美股与港股也往往上涨,一是2021年以前美债利率长期下行,二是要看强概念板块的分子端上行速度,与无风险利率上行的对比,在分子端强驱动阶段,宏观流动性不是定价主因。

AI叙事带动的风险资产上涨主要受分子端驱动。互联网泡沫、移动互联网扩张、新能源渗透率上升等股市行情均出现在美债利率上行的背景下,1995-2000年互联网泡沫一直到10Y美债见顶回落近2个月才见顶;2013年移动互联网行情也出现在美债对股市整体形成压制的背景下,传媒等行业景气度较高,走出结构性行情;2020-2021年新能源行情同样在美债上行的环境下展开,直到2021年底分子端弱化才见顶。当前AI叙事带动的风险资产上涨可能也相似,全球长债利率上行对股市分母端形成扰动,但分子端增长预期强劲,压过了分母端的扰动。我们预计长债上行与流动性收紧对股市的扰动相对可控,风险资产波动可能增加、但不会因流动性收紧而转跌。

各国长债联动较明显,但近年中债较为独立。10Y美债上行往往带动日债、德债、中债利率上行,但2021年之后中美宏观周期、通胀周期和政策周期均显著错位,10Y美债受宽财政、疫后货币收紧等因素推动上行的同时,国内长债利率在地产下行、信用收缩、资产荒的背景下深度回落。

债市复盘——经济数据弱化,利率先下后上。央行公开市场操作转为净投放,资金边际收敛。海外长债利率上行、资金边际收敛等因素构成利空;经济数据不及预期、宽货币预期升温、MLF转为净投放等因素利多债市。全周债市收益率下行,国债和信用债曲线走平,10年国债收益率下行1.39bp至1.75%。

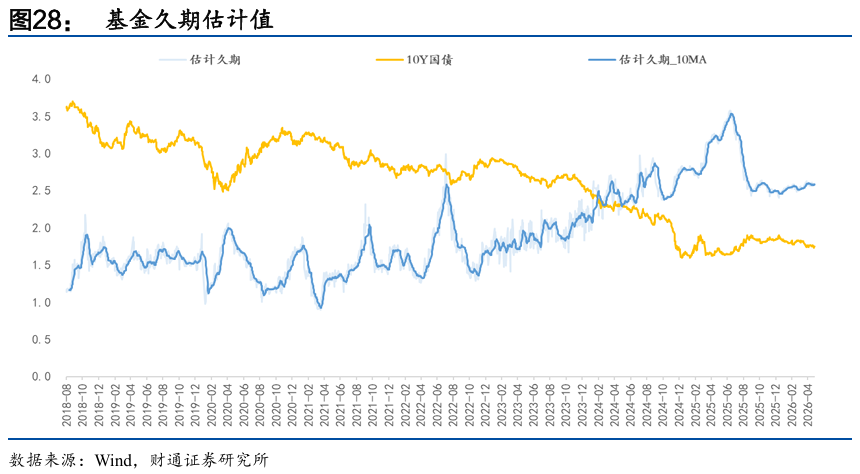

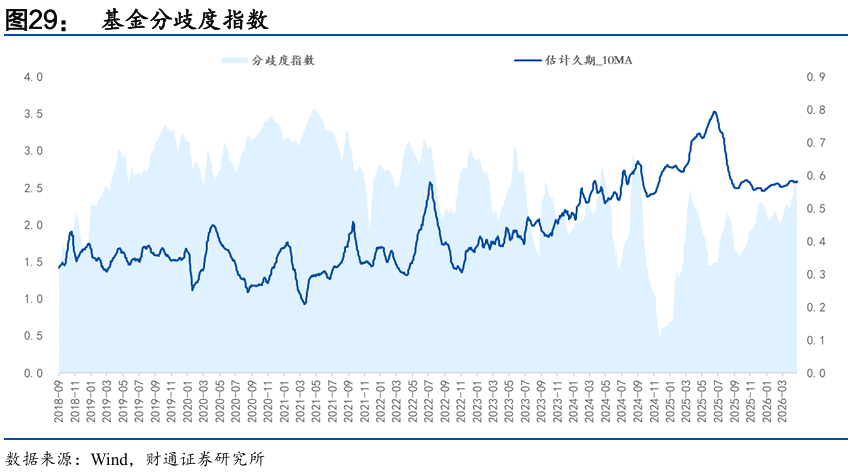

久期跟踪——久期小幅上行,分歧度下降。5月18日-22日,公募基金久期较5月15日上行0.01至2.58;公募基金久期分歧度下降至0.58。本周公募基金久期上行,周中冲高回落。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

报告目录

近期美债为代表的海外长债利率再度走高,同时全球风险资产有阶段性回撤,如何理解?

01

海外长债利率走高怎么影响股债走向?

1.1

长债利率上行对股市的影响有限

首先参照历史。10Y美债利率虽然长期下行,但受通胀预期、经济预期、美联储态度变化等因素扰动仍有阶段性上行,我们主要关注1990年之后10Y美债月度均值上行超过100bp的波段。

美债利率上行的背景下,股票上涨并不罕见,1990年以来美债上行阶段股市往往表现也偏强,其中上证指数表现稍弱。美债利率上行期间股市多数上涨,2015年之前仅有1993-1994年与2012-2013年部分股票市场出现调整,2016年之后国内股票市场调整增多,或主要受增长放缓、经济结构转型等因素影响。

整体来看美债上行似乎并没有对权益市场形成显著的扰动,我们认为,一是疫情以前虽然美债有波动,但美国政策利率长期下行,全球流动性整体在宽松趋势中;二是权益市场定价要同时看分子和分母两端,分子端的增长和叙事也很重要。

1995-2000年互联网泡沫:终于企业盈利不及预期

1995-2000年,在互联网商业化、信息技术革命和“新经济”叙事兴起的背景下,市场对网络公司商业化后显著提高美国长期生产率进行定价。1998年亚洲金融危机、俄罗斯违约和LTCM事件推动美联储保险式降息,流动性宽松和风险偏好修复推动科技股估值快速扩张,大量互联网公司尚未盈利,甚至商业模式并不清晰,但只要具备“流量、用户、点击率、平台故事”,就能获得极高估值和融资支持,纳斯达克指数从1998年低点附近一路上涨,最后在2000年3月见顶。期间美债利率先震荡下行,在1998年10月见底后持续回升。

技术革命可以真实存在,但当估值过度提前透支未来、盈利无法兑现时,资产价格仍会经历剧烈修正,背后的原因并不只是全球流动性的收缩。互联网泡沫破裂的触发因素包括企业盈利兑现不及预期、市场开始重新审视估值合理性、以及美联储自1999年6月转为加息、融资环境收紧。

2012-2015年移动互联网发展

2012-2015年移动互联网、云计算和平台经济从“概念验证”走向“规模扩张”。智能手机普及推动流量从PC端向移动端迁移,应用场景显著增加,同时平台经济依靠网络效应迅速扩张,相关企业收入的可见度明显提升,龙头科技股的估值和盈利预期被持续上修。市场对分子端的预期走向过度乐观似乎难以避免,资金对企业盈利预期的改善反映为股价的飙升。到2015年前后,部分标的已经不只是“讲故事”,而是开始体现真实的商业化能力,但整体定价仍然明显前置于盈利兑现,国内股市受场内场外融资盘推动上涨,A股走出疯牛,最后监管力度上升,阻止了泡沫的进一步扩大。

结合美债走势来看,此轮行情出现在美债利率上行的背景下。2012年7月10Y美债见底后回升,国内相关行业股票下跌至2012年12月,2013年美债利率延续上行,大盘指数受到利率上行压制,但传媒等受移动互联网带动的概念行业显著上涨,2013年12月美债利率见顶后转为回落,股市则延续上涨。

2020-2021年新能源渗透率提升

2020-2021年市场提前交易新能源渗透率快速上升带来的长期盈利重估。疫情后全球碳中和目标强化,新能源汽车、光伏、储能、电池等产业链需求同步放量,政策支持、技术进步和降本效应共同推动行业加速扩张。市场关注的不只是当期销量增长,而是未来几年渗透率继续提升、行业空间不断打开、龙头份额扩大以及规模效应带来的利润率抬升,因此对收入增速、盈利预期和估值进行了明显前置。

这一轮新能源行情有较强的现实需求和业绩兑现支撑,并不是简单的概念炒作,但行业格局变化仍然导致乐观预期落空。由于新能源行业的制造业属性更强,后期容易受到产能扩张、价格竞争和原材料波动影响,市场在股价上涨阶段对行业的扩张预期顺利实现,但行业门槛低、竞争加剧、技术变化等因素导致企业盈利受到显著影响,盈利预期一旦下修,股价也随之回撤。期间2020年7月美债利率开始上行,但没有对新能源相关股票形成显著扰动,2021年4月美债回落震荡,新能源股票延续上涨,直到2021年底美债利率再度开始趋势上行、叠加分子端预期转弱,新能源牛市告一段落。

当前的AI叙事怎么看?

从“叙事本质”看,本轮行情最像互联网革命,大模型、agent、机器人也是通用技术,市场在交易长期生产率提升和利润重估;从“商业化阶段”看,当前更像移动互联网落地阶段,头部公司已经有真实现金流,市场不是简单讲故事,而是关注商业逻辑变现的路径;从“产业链特征”看,则需要关注新能源扩张的经验,上游算力、芯片、服务器先进入资本开支扩张期,但这只是 AI 链条的一部分,后续可能仍面临行业竞争压力、技术路线变革等。

目前市场出现美债利率与风险资产同涨的格局,主因是股票分子端的增长预期强于分母端的压力,最终体现为生产率提升预期带动各类资产收益率普遍上升。利率上行通过分母端对风险资产形成压力,但当前AI叙事的确定性不断强化,市场对风险资产分子端的乐观预期压过了分母端的压力。

此外要看股债的比价效应,在货币政策不确定性下,股市赚钱效应明显更强。同时由于股市迅速上涨,短期内风险资产的资本利得收益显著高于长债的票息收益,对部分资金形成吸引,长债则在通胀预期、增长预期抬高及资金流出的压力下调整,短期内长债的资本利得吸引进一步弱化,最终呈现出AI叙事带动各类资产收益率上升的结果。

未来怎么看待?要重点关注AI叙事本身的确定性是否能维持,包括核心企业的利润能否保持高速增长、以及未来新技术路径是否对现有路径形成冲击。股债的比价则相对次要。

因此,我们认为当前美债上行导致的流动性收紧不一定指向科技泡沫破裂,但可能导致股票市场波动加大,涨跌互现。相较分母端的扰动,分子端能否维持强势预期可能更加关键。

1.2

美债上行与其他国家长债利率上行显著联动

10Y美债与各国长债有显著的联动,10Y美债利率上行过程中各国长债利率普遍上行,黄金表现分化。

对于10Y国债而言,受10Y美债的影响较为明显,背后是中美货币政策周期的方向相对一致。2002年以来10Y美债阶段上行往往也对应10Y国债上行。从利率趋势来看,2013年之前10Y国债趋势上行更明显、美债体现为趋势下行,2014年之后10Y国债转为趋势下行,10Y美债触底后整体更偏上行。

但2021年之后中美宏观周期、通胀周期和政策周期均出现显著错位,中美长债利率也出现分化。10Y美债与10Y国债开始反向运行,10Y美债受宽财政、疫后货币收紧等因素推动上行,国内长债利率则是在地产下行、信用收缩、资产荒的背景下深度回落。

从逻辑上来看,中美宏观周期分化状态的延续意味着10Y美债上行对国内长债的扰动仍然有限,特别是在国内流动性充裕的环境下,10Y国债难以背离基本面出现大幅上行。在宏观周期分化的背景下,央行以我为主,保持货币政策的支持性立场,同时由于人民币处在升值趋势中,央行宽货币面临的外部均衡约束较弱,在资金充裕的背景下,海外长债上行对国内的传导减弱,国内债市可能难出现大幅调整。

从市场微观行为来看,中美利率倒挂加深会导致海外资金对国内债券的投资兴趣下降。境外机构持有国内债券规模在2024年8月见顶,目前持债规模较高位减少1.35万亿元。

外资买卖头寸可能主要为短债套利,考虑到国内短债受资金保护,外资减持的影响相对可控。境外资金可能更加关注短债而非长债的套利收益,但随着2024年8月以来远期买报价隐含的升值预期下降,境外资金买入中债的汇兑收益有所下降。在当前资金充裕、短端确定性较强的背景下,外资减持短债对市场的影响可能也有限。

02

经济数据弱化,债市利率下行

5月18日-22日,10Y活跃国债(260005.IB)收益率下行后回升。全周来看,10年期国债收益率下行1.39BP至1.75%,10年国开债收益率持平在1.82%。1年与10年国债期限利差扩大1.77BP至57.69BP,1年与10年国开债期限利差持平在46.45BP。

本周每日复盘:

上周央行公开市场操作转为净投放,资金边际收敛。海外长债利率上行、资金边际收敛等因素构成利空;4月经济数据不及预期、宽货币预期升温、MLF转为净投放等因素利多债市。

周一,央行逆回购净投放0亿元,资金均衡宽松,海外长债利率上行带动早盘债市利率走高,随后4月经济数据不及预期推动利率下行,午后利率延续下行、之后转为震荡,全天10年国债收益率下行0.73bp至1.76%。

周二,央行逆回购净投放0亿元,资金整体均衡,早盘债市利率延续震荡下行,午后宽货币预期升温,利率继续下行、之后转为震荡,尾盘市场关注次日30Y特别国债发行,利率出现反弹,全天10年国债收益率下行2.40bp至1.73%。

周三,央行逆回购净投放495亿元,资金整体均衡,早盘债市利率震荡,午间30Y特别国债发行符合预期,但发行落地仍引发抛盘,午后利率震荡回升,全天10年国债收益率上行0.37bp至1.74%。

周四,央行逆回购净投放995亿元,资金边际收敛,早盘债市利率上行,午后利率延续冲高后震荡回落,全天10年国债收益率上行0.66bp至1.74%。

周五,央行逆回购净投放1525亿元,资金边际收敛,早盘债市利率震荡,午后利率震荡略有走高,尾盘央行预告6000亿元MLF、净投放1000亿元,利率转为下行,全天10年国债收益率上行0.71bp至1.75%。

下周(5月25日-29日)债市关注点:

美伊谈判局势进展(全周事件)

美国4月核心PCE物价指数环比(5月28日)

03

久期上行,分歧度下降

本周公募基金久期上行,周中震荡走低。5月18日-22日,公募基金久期较5月15日上行0.01至2.58,周度平均值2.58,期间5月19日录得最高点2.59。

本周久期分歧度下降,市场一致性预期小幅增强。5月22日公募基金久期分歧度较5月15日下降0.01至0.58。

风险提示

1、流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

2、货币政策超预期:货币政策是市场流动性的重要影响因素,央行采取超预期的货币政策可能对市场流动性产生显著影响。

3、经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。

吉祥体育官方网站,九游平台,

吉祥体育相关资讯:九游电脑版官方下载,