炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信证券研究

文|裘翔 高玉森 张铭楷 陈泽平 陈峰

展望下半年,继续站在全球视角去看中国、用K型思维替代牛熊思维去看市场、从“建造AI”到“适应AI”去看技术,这是我们应对市场波动的三个底层框架;AI+能化的新杠铃结构,是我们的配置策略。从A股企业盈利层面来看,产业因素之外,影响最大的两个因素是人民币汇率持续升值趋势以及通胀回升过程中CPI-PPI的剪刀差,一个影响外需的利润兑现,一个影响内需价格传导的顺畅性。从市场资金面来看,AI时代,全民更广泛地参与资本市场是大势所趋,但错过和犯错的成本都在上升,意味着激进和保守型资金同时存在、同时壮大,杠铃结构会长期存在。从配置层面来看,Agentic AI驱动需求、中东供应链中断抑制供给,这是今年产生超预期供需缺口和利润兑现最重要的两个领域,AI+能化构成今年新的杠铃结构,类似于2023~2024年的AI+红利以及2025年的AI+资源。从更长远的视角来看,围绕“建造AI”所涉及的原生AI以及卖铲人投资机会已经被相当充分地认知,而“适应AI”则是更广泛的经济和市场参与主体所面临的挑战,亦会逐步成为下个阶段的主旋律和机会所在,而适应的核心在于内在比较优势不断被做实和放大。转型,要向内求。

▍AI产业的发展带来无处不在的K型分化。

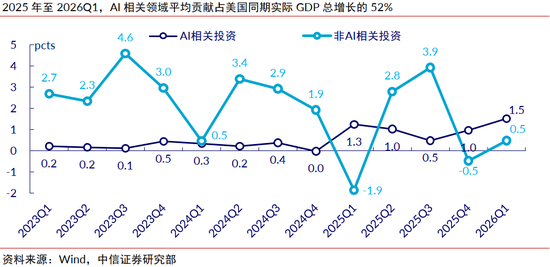

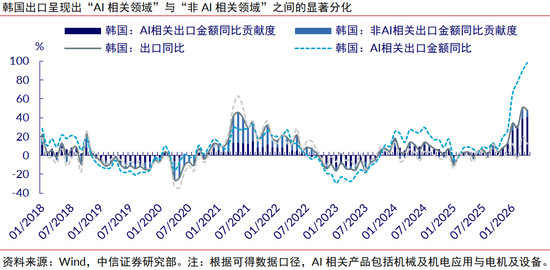

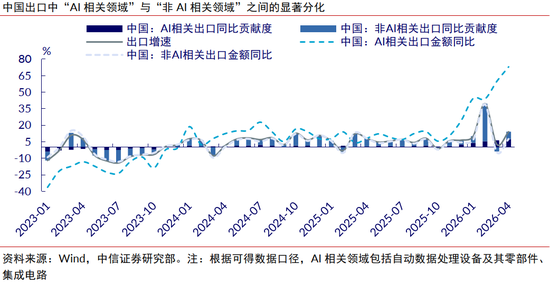

1)宏观层面:AI和非AI增长分化,大国经济增长主要由AI撬动。美国2025年以来AI相关投资对实际GDP增长的贡献超过50%,今年一季度AI相关固定资产投资增速(同比增长24.7%)比非AI领域投资(同比增长3.8%)高了21个百分点。韩国自2025年10月起的6个月内AI相关设备投资增长了32.8%,而其他领域投资下滑5.8%,到了今年4月韩国AI领域出口增速高达98.2%,直接拉动韩国40.8个百分点的总出口增速。中国内地今年4月AI相关产品出口增速高达73%,影响我国出口增长7.3个百分点,而非AI产品出口增速约为7.5%,影响出口增速6.7个百分点,全部非AI产品对出口增长的拉动加在一起都没有AI相关产品高;截至2026Q1,A股上市公司里通信、电子、有色三个行业的TTM净利润,相比2023Q4增长61%,占全A非金融利润比重从15%提升至27%,而剔除这三个行业后其他行业TTM净利润同期下滑23.5%。

2)市场层面:指数成分走势分化,少数公司驱动股指上涨。全球主要股指成分的K型分化特征越来越明显,股指涨幅由头部领涨公司集中贡献。这背后的本质驱动力还是全市场盈利向少数头部公司聚集,而这部分头部公司基本都是靠全球市场(而不是本土)做出不断超预期的盈利水平。截至2026Q1,科创50、创业板50、纳斯达克100、KOSPI 200当中,前十大公司分别贡献了TTM净利润的100.2%(相当于扣除这10家,其他样本净利润总和为负)、87.2%、78%和65.6%。

3)个体层面:脑力撬动的劳动生产率分化,加剧收入增长分化。基于Pragmatic Engineer的数据,当前美国高频使用AI工具的开发者(每个月花费在Tokens的费用超过500美元)人数占比约为15%,而他们消耗了大约82%的Tokens,其中顶级开发者(每个月花费在Tokens的费用超过3000美元)的人数占比约3%,消耗了55%的Tokens。2026年2月以后随着以Claude Code和Codex为代表的Agent的成熟与爆发,代码膨胀不再局限于编程领域,而是快速渗透到各行各业,AI在迅速放大更多行业内的劳动生产率差距。这种效率分化最终可能在全社会层面产生收入一次分配的剧烈分化。而这还只是在具身智能和人形机器人尚未成熟和大规模应用前的状况。

▍产业因素外影响A股盈利的两个变量:人民币汇率和CPI-PPI剪刀差。

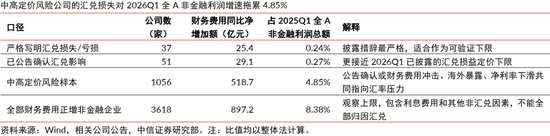

1)非金融资本推动的持续的人民币升值,可能成为影响出海/出口利润兑现的灰犀牛。本轮人民币持续升值并非由金融资本造成,而是受贸易结算、结汇意愿等因素推动,在中国强势的制造业优势背景下,这种升值趋势预计还会持续。过往,市场更强调升值带动的信心和资产重估效应,但在当下,随着出海/出口成为A股最重要的一条盈利增长线索,人民币升值所带来的汇兑损失压力不容小觑。我们估算在2026Q1就有1056家公司的财务费用高增源于汇兑损失,其同比增加的财务费用达到518亿元,拖累自身2026Q1的归母净利增速达到33.8个百分点,拖累全A非金融2026Q1的归母净利润增速达到4.85个百分点。如果考虑全部财务费用正增长的非金融企业,2026Q1的财务费用增长拖累了8.4个百分点归母净利增速(全A非金融2026Q1的实际归母净利增速为15.5%)。即便如此,企业端对人民币持续升值的准备依旧不充分,2026年4月全A共584家公司公告实施了外汇套保,同比仅增长18.2%,相比我们估算的超过1000家有明显外汇敞口风险的样本有较大的距离。我们预计,到了2026Q2和2026Q3,缺乏对外涨价能力的企业可能遭遇的汇兑损失相比2026Q1要更加明显。

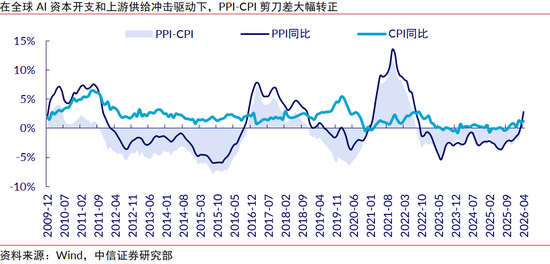

2)PPI每上行1个百分点,CPI至少需要上行0.22个百分点,物价上升才会对全A非金融盈利产生正面影响。能源以及广泛的上游原材料价格上升是今年市场不得不面对的现实。尽管从宏观层面来看,成本推动的涨价有助于达成“通胀回升”的宏观调控目标,但涨价对A股整体盈利水平的现实影响更为复杂。我们基于2010Q1~2026Q1的历史数据,估计PPI每上行1个百分点,CPI至少需要上行0.22个百分点,物价回升才能对全A非金融盈利产生实质性的正向拉动。今年以来,PPI同比增速累计提高4.7个百分点,CPI同比增速累计提高0.4个百分点,相当于PPI同比每上升1个百分点只对应0.09个百分点的CPI同比上行幅度,这显然还是不够理想的物价回升结构。

▍AI时代的资本市场:全民更广泛的参与是大势所趋。

1)体力→脑力→资本,AI时代股权投资成为个体创收的关键一环。工业革命后,机器和自动化逐步替代人的基础体力劳动,个体的创收开始向脑力劳动集中;随着AI时代的到来,智能体逐步替代人的脑力劳动,个体的财富积累模式可能越来越依赖于“将资本配置在正确的地方”,通过合理的资产配置获取“财产性收入”的重要性空前凸显。全民参与资本市场可能是未来大势所趋,全球范围内散户化、ETF化的进程或将加速。

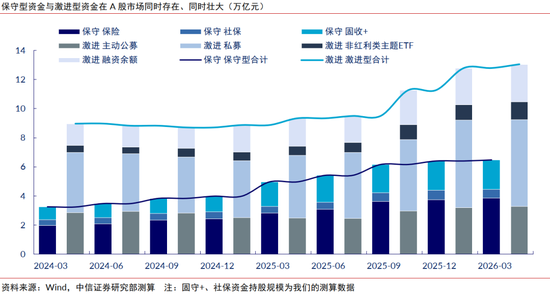

2)进取和保守型资金同时存在、同时壮大,杠铃结构也会长期存在。在产业迭代加速和信息快速生成和复制的背景下,产品、业务、行情指数型跃升的例子在增加,催生了大量追逐高弹性和极致赔率的进取型资金;但与此同时,AI时代对于个体而言犯错的成本也在急剧增加,同样催生出大量极其保守的资金。反映在A股市场微观结构上,两类资金同时存在、同时壮大。我们测算,以主动公募、私募、融资盘、主题ETF为代表的激进型资金持股规模从2024Q1的8.97万亿元提升至2026Q1的13.05万亿元,期间累计增长4.08万亿元;以保险、社保、固收+为代表的保守型资金持股规模从2024Q1的3.24万亿元提升至2026Q1的6.47万亿元,期间累计增长3.23万亿元。这种资金结构的“杠铃化”,使得杠铃结构的配置在市场反复出现。

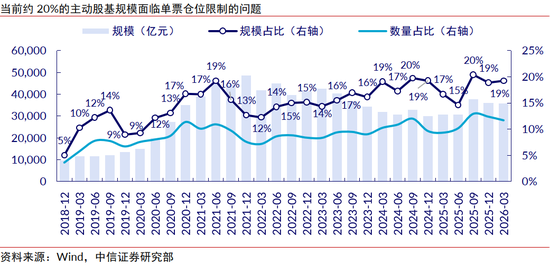

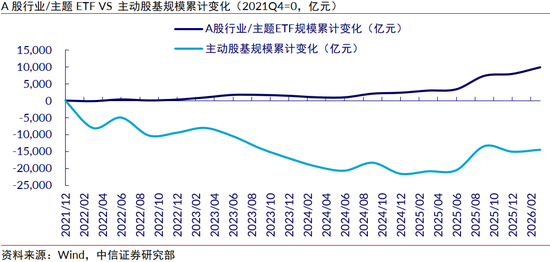

3)个股的K型分化,驱动工具型产品持续爆发、主动型产品持续赛道化。少数头部公司创造绝大部分收益的情况下,传统的有单票仓位权重限制的主观策略面临巨大的挑战。为了适应这种市场环境,产品端出现了工具型ETF爆发和主动型产品赛道化两个趋势。比较极端的例子是韩国市场,2025年韩国境内本土共同基金管理的ETF规模同比暴增1.3倍,其规模在2007年只相当于主动型产品规模的5%,到了2025年则达到主动型产品规模的2.9倍,而这个规模在2024年仅有2.2倍,差距迅速拉大。A股近年也呈现类似的趋势,从2021Q4到2026Q1,行业/主题型ETF总规模从4689亿元抬升至14532亿元,累计增长9843亿元,而同期主动股基规模缩水14511亿元。主动型产品赛道化是另一种解决方案,通过配置与头部公司具有相似贝塔的一揽子股票,避开单票权重限制,起到紧跟产业趋势的作用。但主观策略的这些演化趋势,也导致板块阶段性和结构性的高波动,与全市场整体的低波动长期伴生存在。

▍AI+红利(2023~2024年)→AI+资源(2025年)→AI+能化(2026年)。

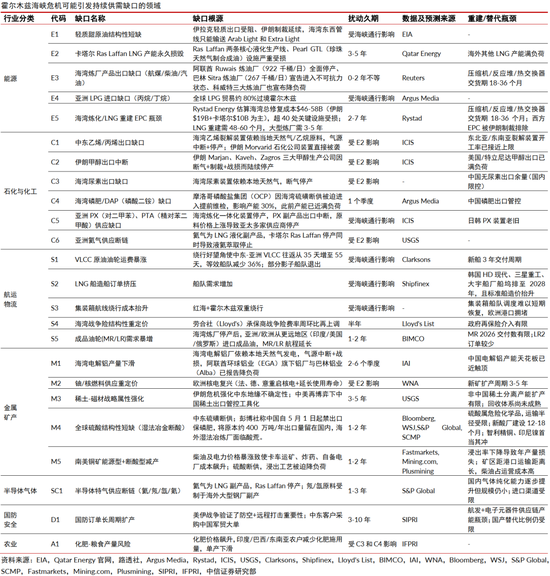

1)两个维度的供需缺口:Agentic AI驱动需求、中东冲突抑制供给。今年A股结构性行情的核心线索,可以归纳为两种类型的供需缺口。一类是由需求端的爆发性增长带来的,主要是今年2月以来Agentic AI的爆发带来算力、存储、器件甚至是上游材料的全面供应短缺,引爆点是Anthropic的Claude Code和OpenAI的Codex带来的ARR爆发性增长,打消了市场对于AI商业化进程和资本开支速度的担忧;但反过来看,下半年行情阶段性的放缓点可能也源于Anthropic和OpenAI的ARR增长放缓。另一类缺口源于供给端的结构性收缩,主要是霍尔木兹海峡的中断对全球能化供应链的影响,美伊战争启动引爆了行情,但美伊和谈后供需矛盾可能会比预期持续更久,并且可能会加速全球电气化的进程;行情的终结点不是油价的下跌,而是供需失衡创造的行业阶段性超额利润引发新一轮的产能投建和供给扩张,但2021年后的“供给创伤记忆”才过去不久,叠加“节能降碳”、“碳达峰考评”以及“反内卷”,至少大规模产能扩张在中国发生的概率并不高。除了以上两条线索,消费和内需要产生可观的机会,可能还依赖于新的超预期财政政策的出现,刺激消费本质上是个分配问题,而这个问题在K型分化的AI时代显得尤为突出。

2)AI+能化构成今年新的杠铃结构。我们认为,今年的AI+能化(新能源、传统能源、电力设备、化工),相当于2023-2024年的AI+红利,2025年的AI+资源。这种杠铃结构的内核是一致的:在K型分化加剧的全球环境中,真正具备可持续供需缺口和超预期利润的领域并不多,而AI和能化恰好分别从需求端和供给端提供了这种稀缺性。AI作为进攻端,满足了进取型资金对高成长和新范式的追逐;能化作为稳健端,满足了配置型资金对高确定性收益的需求。配置上,长期底层逻辑依然是中国优势制造业定价权的重估,最具代表性的行业是新能源、化工、有色、电力设备;进攻端,我们密切关注国产AI的进展,硬件侧“量”的逻辑爆发仍然是目前AI链条上预期差较大的方向,而国产模型的进步有望推动云服务量价齐升,看好国产算力链、云平台。此外,建议继续增配一些低估值品种,重点关注券商、保险,大资金的减持压力结束后可能在持股体验上有明显提升。对于周期涨价品种,AIDC链、锂电链这类周期成长品景气度仍然持续,但目前预期差已经非常有限,建议关注供需最紧俏的环节,这体现在近期的涨价频率上,主要有覆铜板、玻纤、高速硅、电子特气、光纤、MLCC、铬、碳酸锂、稀土、碳纤维。对于传统周期品,建议聚焦在真实发生系统性产能出清或者供给有绝对约束的品种上,比如磷化工、MDI、氨纶、草甘膦、尿素、橡胶、制冷剂等。

▍适应AI,转型向内求:谁会胜出?谁被淘汰?

从更长远的视角来看,围绕“建造AI”所涉及的原生AI以及卖铲人投资机会已经被市场相当充分的认知和定价。而在下个阶段,当Agent渗透进千行百业,投资机会的重心将从“谁在建造AI”逐步转向“谁能适应AI”。“建造AI”毕竟是少数玩家的游戏,“适应AI”是所有经济运行参与者的必答题,会逐步成为下个阶段的主旋律,那些看似与AI无关、却因历史积累的独特能力而天然契合AI时代需求的企业,正是这一阶段最容易被忽视、也最具重估弹性的标的。20年前数码相机浪潮冲击胶片,柯达和富士做出了两种完全不同的战略选择:柯达追风口转型做数码相机,最终走向破产边缘;富士则选择了向内求,把生产胶卷的核心技术衍生出了四条新路径(胶原蛋白化学、医疗内窥镜、LCD偏光片保护膜以及半导体光刻胶),最终在柯达破产时实现了创纪录的年销售额。适应的本质是转型,转型的认知起点不是问“要进入哪个市场”,而是问“企业真正擅长什么、它在新世界里有多少价值”。步入AI时代,这样的故事也会不断发生,实物资产、软件数据和基础设施都存在机会,我们梳理了三类相关转型成功案例,发现成功的关键是找到稀缺性、找对相关性。转型,要向内求。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果或经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东等地区冲突进一步升级;我国房地产库存消化不及预期;互联网公司AI资本开支不及预期;AI模型研发和应用进展不及预期。

责任编辑:尉旖涵

球友会官方网站,bb体育注册,

球友会体育官网相关资讯:bbty,