炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊

文丨李壮

编辑丨承承

京东方A近期因牵手康宁引发股价异动,公司澄清新兴业务2-3年内难贡献业绩。

最近,京东方A在资本市场上演了一场典型的预期博弈。受牵手康宁及潜在切入英伟达供应链等消息刺激,股价连续两个交易日涨停。但公司紧随其后发布的异常波动公告,明确提示新兴业务短期内难以贡献业绩。

从经营角度来看,京东方A在2025年交出了一份稳健的答卷——营收重回2000亿元规模,营收和净利实现双增。进入今年一季度,公司延续成长态势。在机构态度上,机构看多京东方A显示业务基本盘,更对其钙钛矿、玻璃基封装等新兴业务的发展潜力给予了积极评价。

京东方A牵手康宁引爆股价

新兴业务2-3年内难贡献业绩

5月21日,京东方A披露了《关于与康宁公司签署合作备忘录的公告》。公告显示,全球第一大显示面板制造商京东方A与全球特殊玻璃和陶瓷材料领导厂商康宁公司,双方基于优势互补,拟将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连相关应用等重点领域开展合作,共同探索具有商业潜力的技术与市场机会。该备忘录自双方授权代表签字之日起生效,有效期为3年。

京东方A在该公告中介绍了公司目前在相关业务领域的进展情况。在玻璃基封装载板业务方面,公司于2024年投资9.93亿元建设玻璃基封装载板试验线。目前已给部分国内客户送样,部分客户已通过概念认证,并进入技术测试阶段。截至目前,公司还未实现批量生产,该业务尚未实现量产营收,公司试验线良率尚未达到量产水平,何时达到具有重大不确定性。

在折叠屏业务方面,公司自2019年开始生产折叠产品,并成功导入全球多个品牌客户,已实现稳定量产供货。

在钙钛矿业务方面,公司自2024年至今建设了手套箱(25mm*25mm)、实验线(300mm*300mm)和中试线(1200*2400mm)三大平台,采用刚性/柔性/叠层组件技术路线并行开发,三大研发平台总投资近10亿元。目前公司正持续相关产品技术开发,并与国内相关客户开展寿命实证等工作。目前产品化进程以示范实证项目落地为主,尚未实现量产营收,何时实现具有重大不确定性。

在光互连业务方面,公司下属子公司于2023年投资建设MicroLED芯片生产线。目前公司下属子公司的MicroLED光互联芯片已产出相关样品并为客户送样。截至目前,该业务尚未形成销售收入,何时形成具有重大不确定性。

该公告披露的5月21日,京东方A股价一字涨停。市场反应的预期之一是京东方A有望进入英伟达供应链,其玻璃基封装载板等新兴业务发展潜力巨大。

在此之前的5月6日,英伟达与康宁达成一项合作。英伟达将斥资5亿美元获得康宁股权认购权,康宁承诺在美国的光学连接制造能力提升10倍,光纤产量提升50%以上。康宁将新建三座先进制造工厂,专为英伟达光学连接解决方案配套。两家公司联合表示,现代AI工作负载需要数千颗英伟达GPU协同运作,这对高性能光纤、连接器和光子学组件提出了前所未有的规模需求。CNBC报道援引分析人士指出,英伟达很可能正计划在其AI机架级系统中用康宁的光纤取代传统使用的铜缆。而京东方A与康宁等公司合作,有望提供“玻璃基先进封装+光互连”新技术路径。

随着京东方A股票5月21日、5月22日连续2个交易日收盘价格涨幅偏离值累计超过20%,京东方A在5月22日发布《股票交易异常波动公告》,再次提示投资者:1.公司与康宁公司签署的是合作备忘录,仅为双方当前阶段的合作意向;2.玻璃基封装载板业务、钙钛矿业务、光互连业务,尚在技术探讨和验证阶段,还未量产,预计未来2-3年内,上述业务都无法对公司经营业绩产生重大影响;3.截至目前,公司与英伟达暂未开展业务合作;4.玻璃基封装载板业务、钙钛矿业务、光互连业务,均为可能的下一代技术路线选项,客户最终技术路线选择、市场前景具有重大不确定性等。

据京东方A 2025年年度报告:2026年,在传感业务方面,公司重点突破玻璃基封装载板、工业传感两大赛道,打造从元件创新到方案集成的全栈垂直整合能力,提供覆盖智能硬件与场景应用的先进产品及优质服务。

营业收入重回2000亿元

营收和净利实现双增

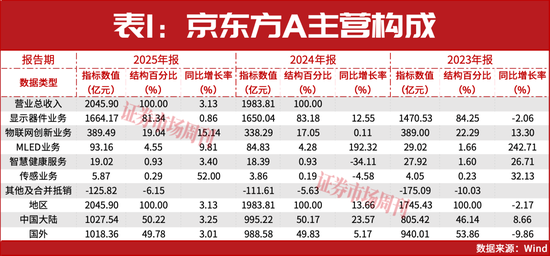

据京东方A财报,2025年,公司实现营业收入2045.90亿元,同比增长3.13%;实现归母净利润58.57亿元,同比增长10.03%。今年一季度,公司实现营业收入510.01亿元,同比增长0.80%;实现归母净利润17.07亿元,同比增长5.78%。

京东方A上一次实现营收破2000亿元,还是在2021年,彼时公司年度营收达2193.1亿元。如今虽再次回到2000亿元以上,但营收构成已经发生较大变化。

京东方A在2021年便提出“屏之物联”发展战略,并构建起“1+4+N+生态链”业务发展架构。其中,“1”是显示器件业务,“4”是物联网创新、传感、MLED(小间距LED显示技术)及智慧医工四条主战线;“N”是物联网细分应用场景;“生态链”是京东方A创新生态协同发展的赋能平台。

京东方A目前的主营业务主要包括显示器件、物联网创新、传感、MLED、智慧医工,以及“N”业务。“N”业务具体包括智慧车联、智慧能源、工业互联、超高清显示等多个细分领域,可为客户提供多功能、智能化的物联网细分场景新体验。在新兴业务中,2025年,京东方A玻璃基封装载板研发及产业化试验线实现工艺通线;钙钛矿光伏组件效率刷新四项世界纪录。

从京东方A几大主营业务2025年营业收入规模和增长趋势来看,公司显示器件业务仍是主力,营业收入达1664.17亿元,同比增长0.86%,占总营收的比例为81.34%。显示器件业务营业收入在2024年和2025年保持增长,但2025年增速趋缓。营业收入增长迅速的分别是传感、物联网创新和MLED,2025年,这三块业务营业收入分别为5.87亿元、389.49亿元、93.16亿元,同比增幅分别为52.00%、15.14%、9.81%,占总营收的比例分别为0.29%、19.04%、4.55%。这显示出,这些新业务处于低基数、高增长状态(见表1)。

值得一提的是,京东方A智慧健康服务2025年营业收入为19.02亿元,实现同比增长3.40%。整体上,京东方A“1”+“4”主要业务全部实现增长。

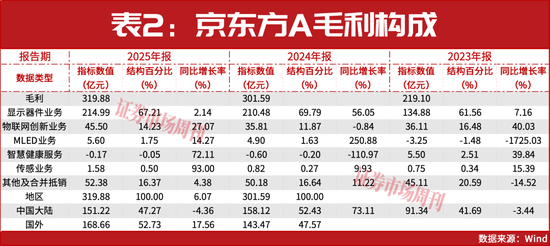

同时,京东方A主营产品毛利率也全部实现增长。据Wind统计,京东方A 2025年实现毛利319.88亿元。其中,显示器件实现毛利214.99亿元,同比增长2.14%;物联网创新实现毛利45.50亿元,同比增长27.07%;传感实现毛利1.58亿元,同比增长93.00%;MLED实现毛利5.60亿元,同比增长14.27%;智慧医工亏损幅度从2024年0.6亿元降至0.17亿元(见表2)。

从费用端来看,京东方A2025年销售、管理、财务费用分别为21.73亿元、58.96亿元、18.37亿元,分别同比增长8.92%、-5.19%、50.08%。“三费”期间费用率为4.84%,对比2024年的4.76%微增0.08个百分点。这显示出,京东方A整体费用管控稳健,进而推动盈利能力稳步提升。同时,公司保持高研发投入,研发费用138.37亿元,同比增长5.44%(见表3)。

另外,京东方A 2025年度利润分配预案显示,公司拟向全体股东每10股派发现金红利0.56元,合计现金分红总额20.74亿元。

二季度以来获4次机构调研

机构关注京东方A“第N曲线”

据Wind统计,二季度以来至5月25日,申万面板行业有33家公司获机构调研。其中,京东方A获4次调研,位居行业第二位。

京东方A在5月15日接待了东方证券、国泰海通证券的调研,这两家券商主要关注公司产品价格以及创新业务等。

就LCD产品价格及稼动率情况,京东方A介绍,“根据咨询机构数据及分析,受体育赛事备货拉动、成本风险驱动、行业坚持“按需生产”等因素影响,2026年一至四月各主流尺寸TV产品价格全面上涨;随着体育赛事与促销季备货收尾,预计五月份主流尺寸TV价格持稳。IT方面,主流尺寸MNT延续微幅上涨态势,NB面板价格持续平稳。稼动率方面,根据咨询机构数据,三月、四月行业稼动率持续维持高位,五月行业持续践行‘按需生产’,稼动率预计回落至80%左右。”

在创新业务方面,京东方A介绍,“公司围绕多年来积累的显示技术、玻璃基加工能力和大规模集成智造能力三大核心优势,通过能力的复用重点布局钙钛矿光伏、玻璃基封装载板等创新业务。钙钛矿业务方面,公司采用刚性/柔性/叠层组件技术路线并行开发,三大研发平台效率不断突破,实现了从手套箱(2.5*2.5cm)到实验线(30*30cm)再到中试线(120*240cm)三大平台全工艺流程拉齐,钙钛矿光伏组件效率已达业界一流水平,目前正持续推动产品寿命实证工作。玻璃基封装载板方面,公司已完成大板级玻璃载板试验线的建设,完成9-2-9高层数载板样品产出,并持续与国内外客户开展技术、产品验证。钙钛矿光伏和玻璃基封装载板作为公司‘第N曲线’战略升维理论下布局的代表性业务,将持续推动公司面向未来的成长。”

国海证券在近期研报中指出,2025年,京东方A LCD销售量9003.2万平方米,同比增长8.3%,五大主流及车载面板出货量已连续多年稳居全球第一。公司柔性AMOLED出货量超1.5亿片,同比增长8%。2026年第一季度柔性AMOLED出货4200万片,全年目标1.6亿片。MLED业务是京东方A‘1+4+N+生态链’业务架构的重要组成,公司联合京东方A华灿共同布局MLED显示与非显全产业链。未来,公司将继续聚焦Mini/MicroLED技术迭代升级,推动MLED业务快速发展。国海证券预计,2026-2028年,京东方A营收分别为2407.70亿元、3023.83亿元、3663.99亿元,分别同比增长18%、26%和21%,归母净利润分别为73.19亿元、138.33亿元、204.75亿元,分别同比增长25%、89%、48%。

国盛证券则在关注到京东方A领先的显示业务的同时,进一步聚焦公司创新业务。其在研报中介绍,2026年一季度,搭载京东方A钙钛矿柔性组件的无人环卫车完成交付。中试线刚性组件双85(85°C、85%相对湿度)寿命突破1000小时,可靠性得到进一步验证。先进封装业务方面,2025年,公司玻璃基封装载板研发以及产业化试验线实现工艺通线,2026年一季度,公司玻璃基封装项目产出20层高层数玻璃载板样品,达到行业领先水平。国盛证券维持“买入”评级。

(文中提及个股仅为举例分析,不作投资建议。)

责任编辑:杨红卜

谈球吧官方网站,球盟会官方登录平台入口,

谈球吧入口相关资讯:球盟会体育平台,