文|夏凡捷

本周AI板块波动显著放大,但中长期产业景气基础目前仍未动摇,短期市场进入资金接力关键时点。后市有概率复刻“M形”震荡向上路径,通过“清洗浮筹→新资金接力”过程,在完成筹码交换后指数重拾升势。宏观层面,美伊备忘录接近达成,国际油价本周回落至90美元附近,通胀担忧显著改善,全球需求有望提振。总体来说,我们延续中期策略展望《双牛并驱,指数再上新阶》提出的“景气为纲”投资思路,继续聚焦“算力牛+复苏牛”双主线。行业重点关注:AI(半导体、光通信、电子布、服务器等)、有色金属(铜铝等工业金属)、新能源(锂电、钠电、风电、核电、电网)等。

AI板块波动放大,中长期景气基础仍未动摇

本周AI板块波动显著放大,市场情绪在多重因素的博弈下反复震荡。资金抱团现象的本质驱动力,在于增量资金持续流入和产业趋势持续验证。在高增长稀缺的宏观约束下,目前产业中长期景气基础未被证伪,供不应求的格局在可预见的未来仍将延续。

短期市场进入资金接力关键时点

整体来看,高风偏资金的情绪演绎与仓位博弈已趋于充分,后续边际增量空间逐渐收窄。与此同时,近期宽基ETF资金持续流出,但从份额视角来看,后续抛压可能逐渐减弱。

市场微观流动性结构出现脆弱性,指数可能因为承接力不足而面临短期的技术性调整与震荡整固压力,但这也可能成为优化资金结构、夯实上涨基础的良性契机,与此同时个人投资者重新入市的动力可能正在增强。

展望后市,市场有概率复刻“M形”震荡向上路径。今年开年市场热度高涨,后来受宽基ETF资金阶段性流出以及外围扰动冲击,指数在一季度经历震荡整固,直至3月底随着资金面企稳而重新蓄势上扬;当前时点亦有望通过类似的“清洗浮筹→新资金接力”过程,在完成筹码交换后指数重拾升势。

通胀担忧缓和,复苏路径再观察

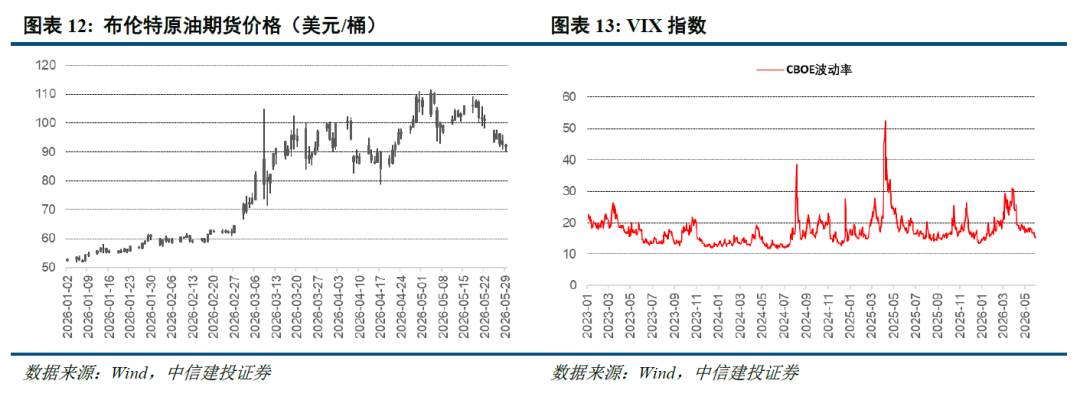

美伊备忘录接近达成,国际油价本周回落至90美元附近,通胀担忧显著改善,全球需求有望提振,内需板块的市场表现可能更具持续性和韧性。PPI同比见顶并不意味着行情立即结束,若后续宏观数据能确认内需复苏动能充分,则市场风格有望从“上游独舞”扩散至中下游板块。

总体来说,我们延续中期策略展望《双牛并驱,指数再上新阶》提出的“景气为纲”投资思路,继续聚焦“算力牛+复苏牛”双主线。算力牛:布局一季报业绩最佳的细分环节,英伟达产业链绑定较深的环节更受益。复苏牛:美伊谈判有望获得阶段性成果,油价有望下行利好有色金属板块,新能源则受益于全球能源转型续高景气。

一、AI板块波动放大,中长期景气基础仍未动摇

本周AI板块波动显著放大,市场情绪在多重因素的博弈下反复震荡。从催化因素来看,华为“韬定律”的提出为行业长期演进提供了新的理论锚点,有望在不依赖EUV光刻机的情况下实现芯片性能的跨越式提升,这一理论在引发市场高度关注的同时,也引发了业界多维度观点的碰撞,而在“战略突围叙事”与“物理工程现实”之间可能仍需打通一段通道;另一方面,国务院印发《城市更新“十五五”规划》,意味着我国首个国家层面城市更新发展规划出炉,据央视新闻报道,未来五年我国城市更新至少可以完成投资15万亿元,极大提振相关板块预期。与此同时,市场短期交易拥挤度急剧上升,本周成长板块成交额占比超过65%,部分前期获利盘在高位选择落袋为安,整体呈现出高换手、高分化的震荡格局。

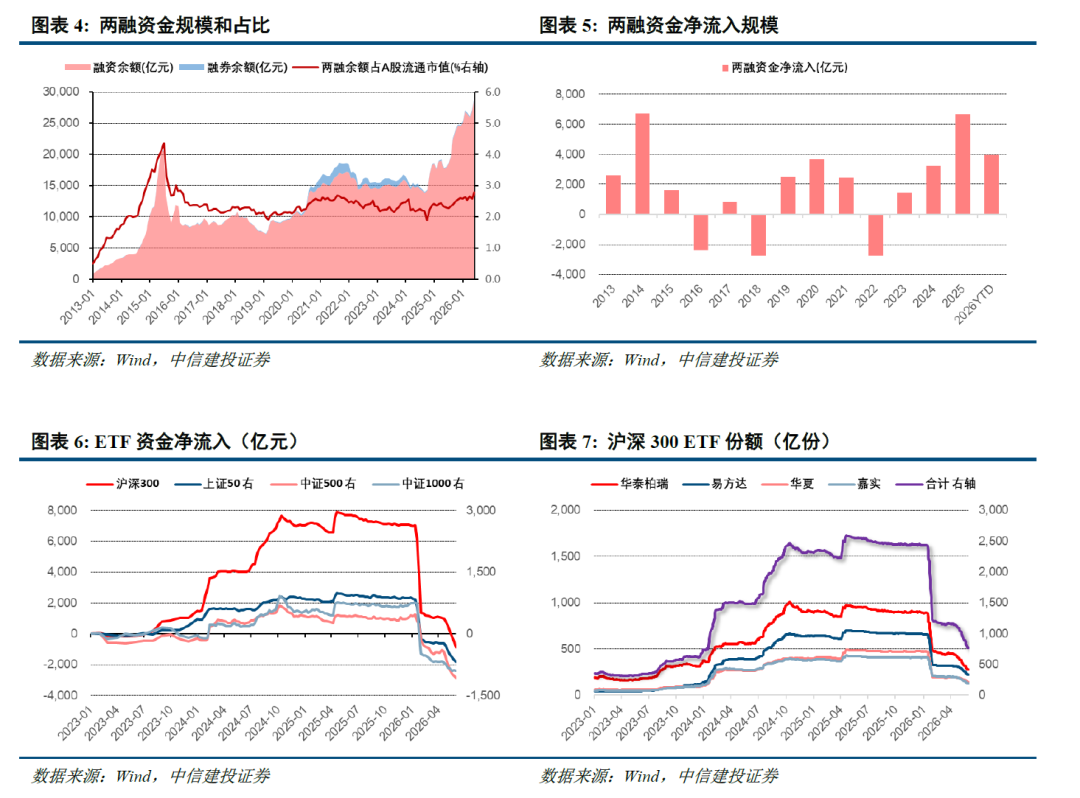

资金抱团现象的本质驱动力,在于增量资金持续流入和产业趋势持续验证。目前产业中长期景气基础未被证伪,在高增长稀缺的宏观约束下,集中抱团或将从一种阶段性的交易现象演变为长期的市场常态。另一方面,由于AI算力核心环节技术壁垒极高,并且技术迭代快、产能投放久,供给无法在短期内爆发式增长,而需求端仍呈指数级攀升,供不应求的格局在可预见的未来仍将延续。

二、短期市场进入资金接力关键时点

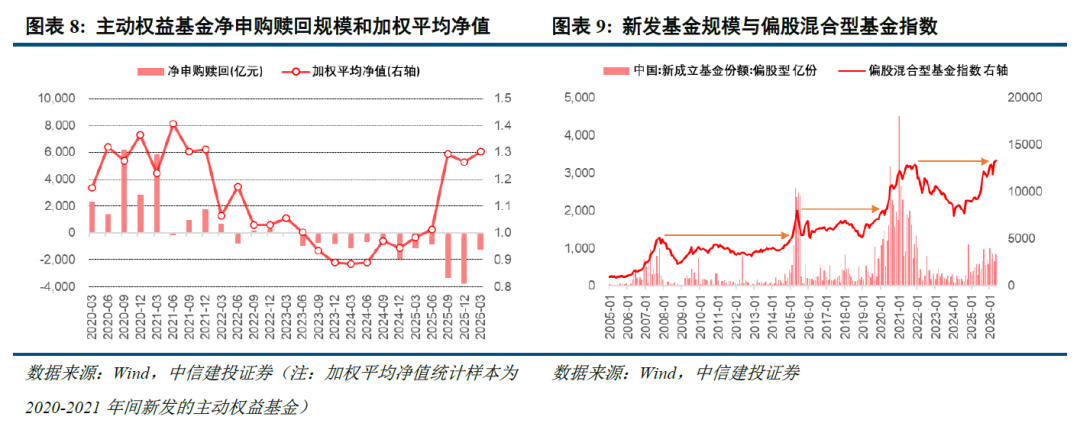

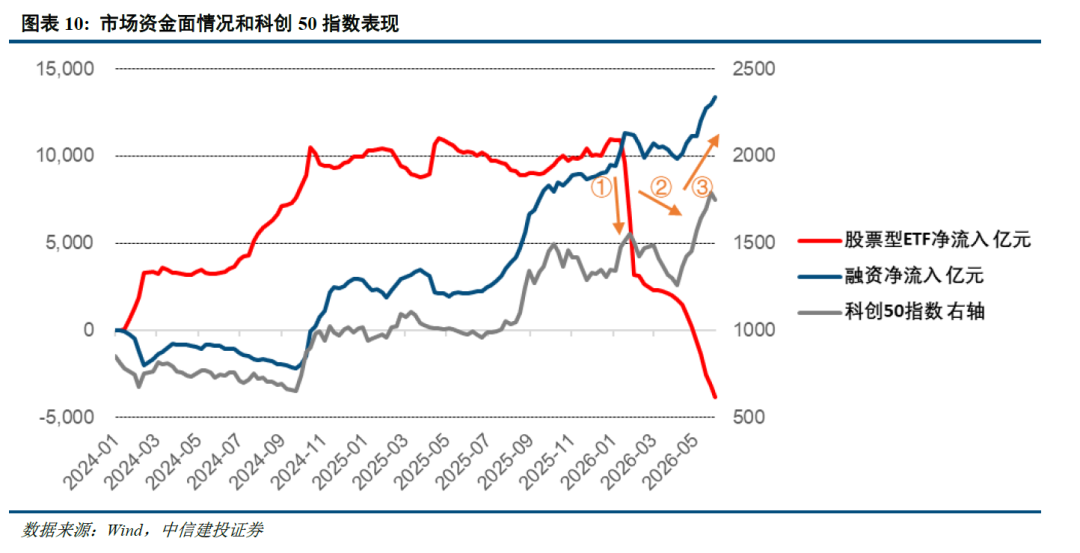

市场增量资金延续高风偏资金主导的格局,后续接力资金的需求日益迫切。从两融数据来看,2025年以来两融资金净流入超过1万亿元,截至5月28日两融资金余额接近3万亿元,占A股流通市值比例达到2.8%,这一水平已处于2016年以来的历史高位。整体来看,高风偏资金的情绪演绎与仓位博弈已趋于充分,后续边际增量空间逐渐收窄。与此同时,近期宽基ETF资金持续流出,最近6周时间净流出超过4000亿元,沪深300、上证50、中证500、中证1000相关ETF均被一定程度同步卖出。但从基金份额视角来看,目前规模最大的4只沪深300ETF,其份额总和已经基本回落至2024年初时的水平,后续抛压可能逐渐减弱。

市场微观流动性结构出现脆弱性,指数可能因为承接力不足而面临短期的技术性调整与震荡整固压力,但这也可能成为优化资金结构、夯实上涨基础的良性契机。长期来看,在房地产投资属性弱化、银行理财打破刚兑且收益率持续下行的背景下,权益市场成为承接居民庞大储蓄的唯一蓄水池,这部分沉睡资金转化为入市资金的弹性极大。此前2020-2021年间大规模新发的主动权益基金的浮亏,成为阻碍普通个人投资者资金入市的隐形压力之一。我们判断基金赎回压力最大的时刻已经过去,个人投资者重新入市的动力正在增强。从基金发行情况也能验证这一规律,当偏股型基金指数突破前期高点后,新发基金规模出现明显加速,而当前偏股型基金指数也恰好修复至与2021年高点齐平的位置。

展望后市,市场有概率复刻“M形”震荡向上路径。今年开年市场热度高涨,后来受宽基ETF资金阶段性流出以及外围扰动冲击,指数在一季度经历震荡整固,直至3月底随着资金面企稳而重新蓄势上扬;当前时点亦有望通过类似的“清洗浮筹→新资金接力”过程,在完成筹码交换后指数重拾升势。

三、通胀担忧缓和,复苏路径再观察

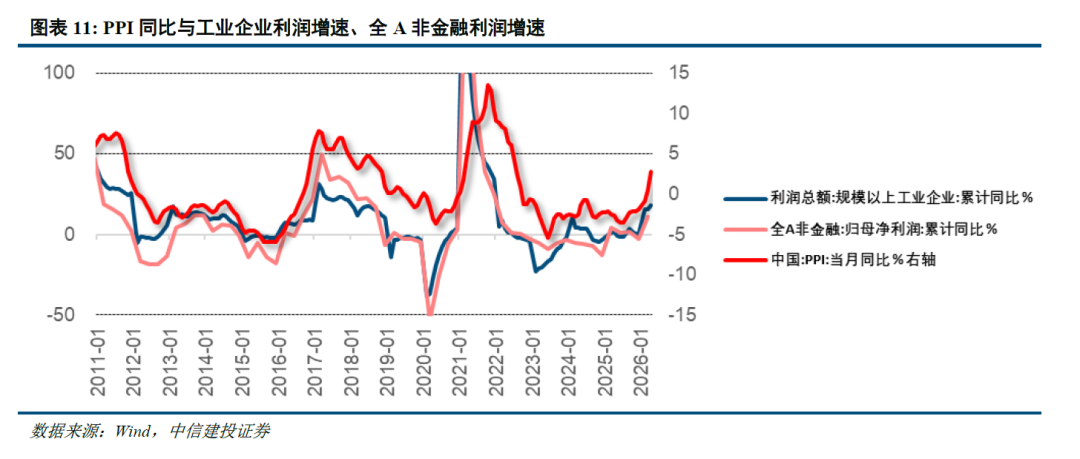

后续复苏的力度和路径还需观察。4月经济数据的阶段性走弱,我们认为更多反映的是前期国际油价波动带来的短期成本冲击,而非内需趋势性的坍塌。虽然4月工业企业利润数据显示出继续改善的积极信号,但结构上贡献集中度较高,利润增长高度集中于有色金属、化工、电子设备等行业,更广泛中下游板块的盈利修复尚需时间传导。鉴于当前复苏动能的结构性分化,后续经济回升的斜率与具体路径仍需继续观察。

美伊备忘录或接近达成,高油价风险缓和。目前美伊备忘录接近达成的重大地缘政治进展,显著改善了全球原油供应预期,国际油价本周回落至90美元附近。若美伊如期达成第一阶段协议,地缘政治风险溢价将迅速从原油价格中剥离,推动国际油价显著回落。油价作为全球通胀的锚,其下行将直接缓解市场对于通胀反弹的担忧,进而降低各国央行维持高利率的必要性,为全球流动性环境的边际改善和风险资产的估值修复打开空间。

通胀担忧显著改善,全球需求有望提振。宏观不确定性的消除叠加生产和融资成本的下降,将共同提振全球总需求预期。在此背景下,内需板块本周的短期异动,可能只是定价宏观基本面改善的第一枪,随着外部压制因素的解除和内部需求逻辑的验证,内需板块的市场表现可能更具持续性和韧性。

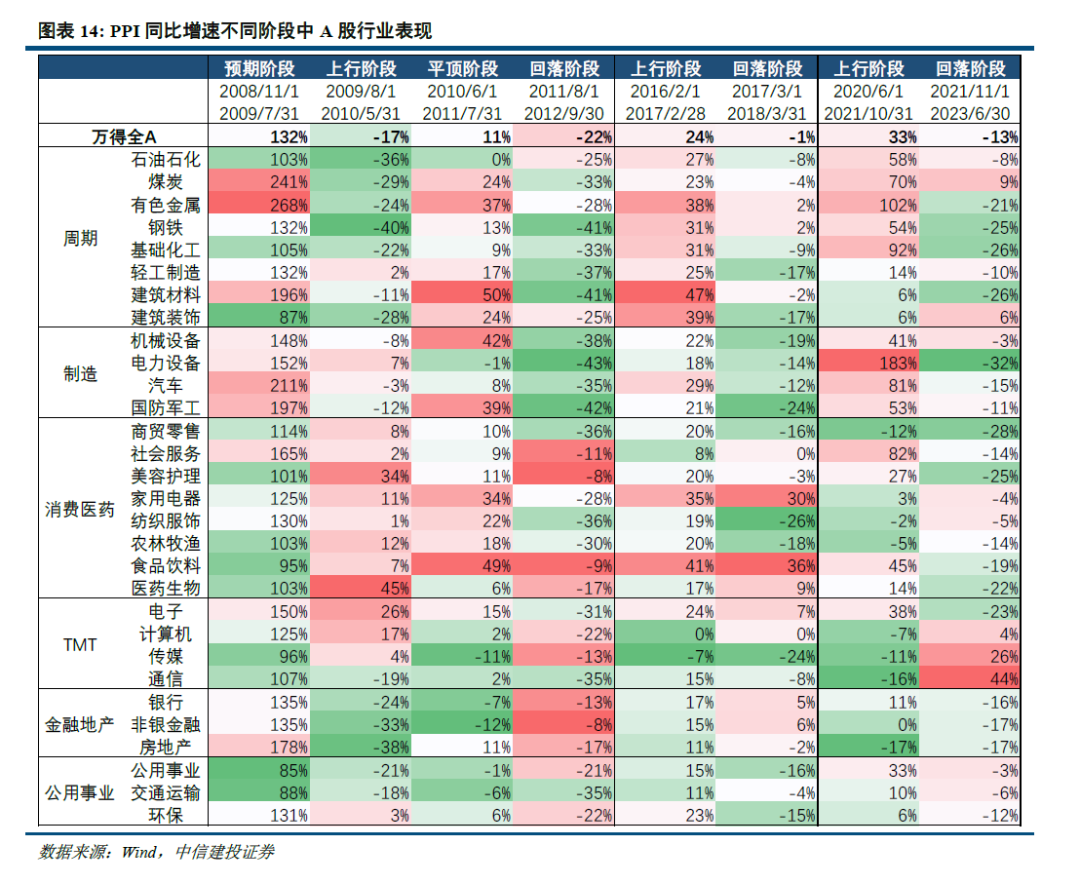

PPI同比见顶并不意味着行情立即结束,关键同样在于见顶后需求支撑的持续性。若需求仍有强支撑(如2009-2011年),上游盈利可在高位维持较长时间,行情具有较好的持续性,中下游板块的启动时间显著晚于上游,但一旦启动,往往伴随着销量的增长,行情持续性强且幅度可观,甚至可能在PPI同比平顶阶段出现新一轮的扩散行情;若需求支撑不足,则意味着不但此前中下游板块盈利承压,现在PPI同比见顶后上游盈利也将下滑,市场将迅速转向寻找新的主线。

结合本轮PPI复苏“外因主导、内因蓄力”的特征,目前正处于从输入性因素主导向需求拉动过渡的关键窗口。若后续宏观数据能确认内需复苏动能充分,则市场风格有望从“上游独舞”扩散至中游制造乃至下游消费,形成类似2009-2011年的轮动行情;反之若需求证伪,则需警惕上游盈利见顶后的回调风险。

总体来说,我们延续中期策略展望《双牛并驱,指数再上新阶》提出的“景气为纲”投资思路,继续聚焦“算力牛+复苏牛”双主线。算力牛:布局一季报业绩最佳的细分环节,光通信、存储芯片环节弹性最为突出,英伟达产业链绑定较深的环节更受益。复苏牛:美伊谈判有望获得阶段性成果,油价有望下行利好有色金属板块,新能源则受益于全球能源转型续高景气。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)中东地缘局势恶化风险。警惕美伊冲突进一步升级,国际油价中枢上行,增加全球通胀压力,制约国内外央行货币宽松空间,若通胀恶性演绎,可能对经济总需求造成拖累,加剧全球经济衰退风险,同时对权益市场造成冲击。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。

证券研究报告名称:《资金接力,整固待涨——中信建投策略周思考20260531》

对外发布时间:2026年5月31日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

夏凡捷 SAC 编号:S1440521120005

乐鱼体育网站入口,leyu.com,

乐鱼官网相关资讯:乐鱼app官方网站登录,