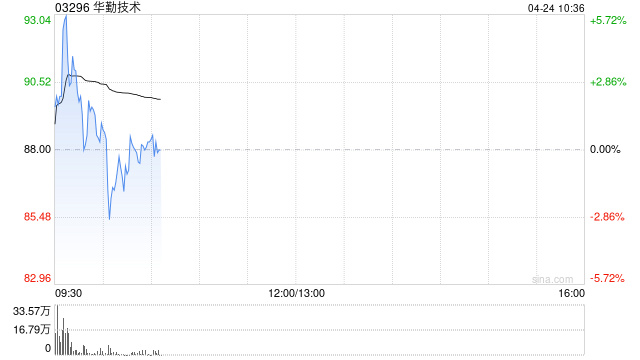

盛发布研报称,华勤技术(03296)是按2024年出货量计全球领先的消费电子产品原始设计制造商,预计其增长将受AI数据中心及传统业务的持续增长所推动,首次覆盖公司H股予“买入”评级,目标价127.76港元。

该行预计,华勤技术2025–2027年收入复合年增长率将达32%,主要受到公司在硬件、软件、机械工程、营运效率、供应链管理、先进生产等端到端研发能力所支持,同时产品组合升级亦有望推动毛利率改善。

责任编辑:卢昱君

乐玩国际游戏,头玩app,

乐玩国际网址相关资讯:头玩官网,

2026-06-02 18:22:24

责任编辑:卢昱君

乐玩国际游戏,头玩app,

乐玩国际网址相关资讯:头玩官网,

原标题:七大军区领导近期密集调整 被指误导学生 | 稿源:头号玩家在线下载 | 责任编辑:杜飞