炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

6月2日,浙江长龙航空股份有限公司(以下称“长龙航空”)首次公开发行股票并在主板上市申请获受理。

按照计划,长龙航空本次发行募集资金拟不超过20亿元,将用于A320系列飞机引进项目、备用发动机购置项目和补充流动资金。

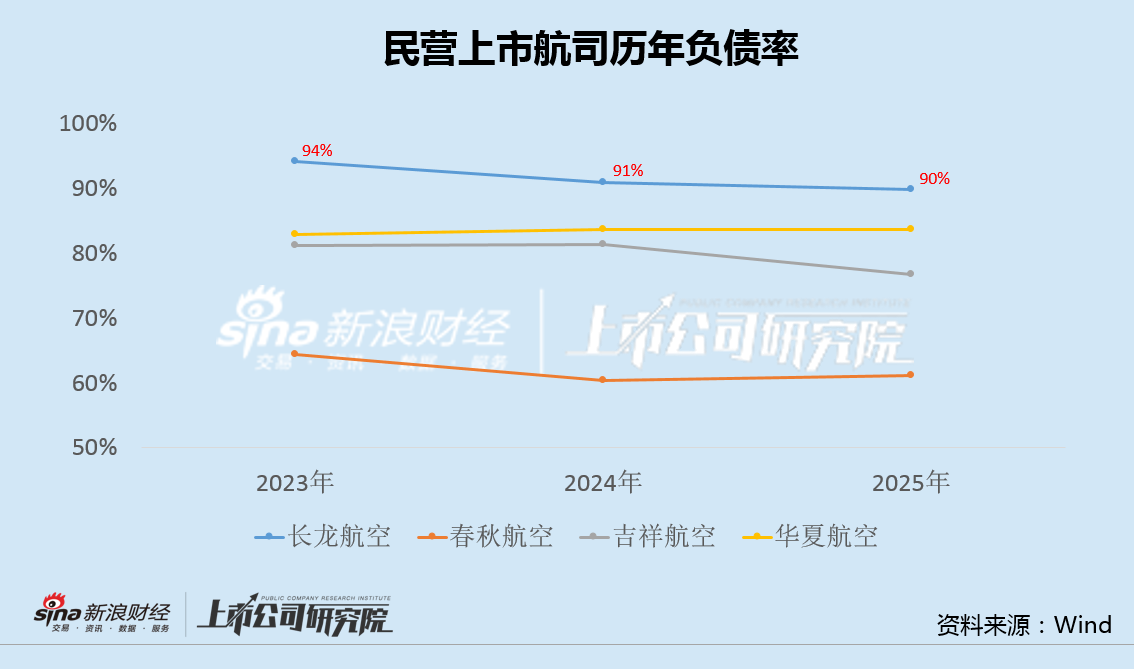

值得注意的是,长龙航空现有77架运营飞机,其中仅8架自有。由于高度依赖租赁以及融资渠道单一,长龙航空负债率达90%,远超其它几家可比民营航司,同时有息负债持续增加,在利率明显走低的背景下,公司利息费用下降非常有限。

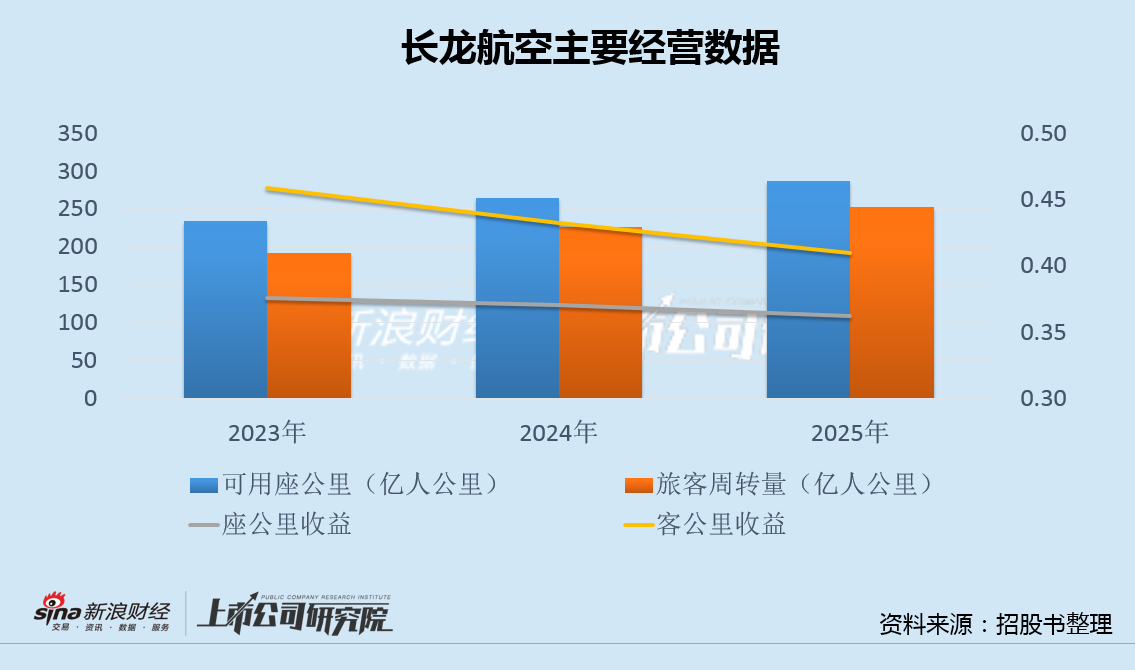

近三年来,长龙航空营收和净利保持增长,运力和载客量也呈上升趋势,但座公里收益和客公里收益连续下滑,且降幅超过同行,服务问题突出,内卷式降价特征明显。

更重要的是,长龙航空政府补助以及合作航线收益高达13亿,远超公司年度净利润,一旦政府支持力度减弱,业绩无疑将受重大冲击。

飞机自有率仅1成 负债率远超可比民营航司

日前,长龙航空在沪市主板披露招股书,若成功上市,公司将成为继2018年3月华夏航空之后,时隔8年又一家登陆A股的民营航司。

根据招股书,本次募集资金拟投入A320系列飞机引进项目8.60亿元、备用发动机购置项目10.10亿元、补充流动资金1.30亿元。大部分募资将用于扩充运力。

航空公司通常被视为资本密集型行业,然而长龙航空在资产结构上选择了极端的“轻资产”运营模式。截至招股书签署日,公司运营机队77架,其中自有飞机8架、融资租赁23架、经营租赁46架,自有运营飞机仅占1成。

长龙航空的这一模式固然有助于规避巨额资本购置支出的前期压力,但其成本代价同样不菲。一方面,公司需按期支付高额租金,叠加目前利率环境下租赁负债的资金成本日益加重;另一方面,大量租赁资产计入表内负债,直接推高了公司整体的财务杠杆水平。

事实上,由于高度依赖租赁并且融资渠道单一,长龙航空负债率达90%,远超其它几家民营航司。

与此同时,长龙航空有息负债从2023年的201亿逐步增至2025年的215亿,同时在社会融资成本明显走低的背景下,公司利息费用从8.48亿仅小幅下降至7.10亿。

长龙航空也承认,未来几年拟持续扩大机队规模,购买及租赁飞机所产生的大额资本支出预计将进一步增加负债规模。

票价降幅超同行退改手续费遭诟病 政府补贴与合作航线收益远超净利

招股书显示,2023年至2025年,长龙航空营业收入分别为90.14亿元、100.09亿元和106.48亿元,归母净利润从1.71亿元增长至6.92亿元,营收和净利连续两年增长。此外,公司客运收入、可用座公里和旅客周转量同样实现两连升。

不过,客公里收益是反映航司票价水平的重要指标,与航司的盈利能力直接相关。从客公里收益和座公里收益指标看,长龙航空则呈现连续下滑之势。2025年,长龙航空客公里收益降至0.4100元,同比下降5.23%,表现明显不及其余7家上市航司0.4588元的均值,和4.15%的同比降幅,公司内卷式降价特征明显。

票价下降的同时,长龙航空投诉问题也高度集中,其中高额退改手续费争议最为突出。多名消费者反馈,部分机票提前48小时退票仍被收取95%手续费,常规退票扣费比例普遍达80%,高额霸王条款引发大量消费者质疑。除退改费用争议外,航班延误、无故取消、售后退款难、特殊退票审核严苛等问题频发。

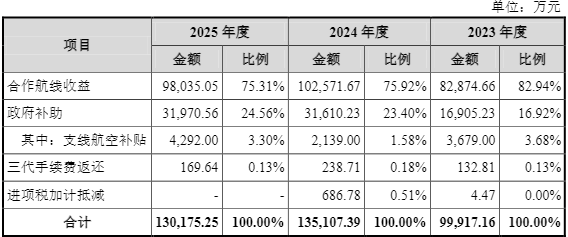

更重要的是,2023年至2025年,长龙航空归母净利润分别为1.71亿、6.31亿和6.92亿,而期间政府补助以及合作航线收益等则高达9.99亿、13.51亿和13.02亿,远超同期净利润。

来源:招股书

来源:招股书合作上线收益是为支持地方经济发展,公司与地方政府或其相关属地机场合作,按照协议或相关约定开辟的合作航线,公司根据协议或约定执飞航班而所获得的收益。只要航班按约执飞即可获得稳定收入,客货运盈亏风险由合作方承担。

显然,一旦政府与合作方支持力度减弱,长龙航空未来的业绩无疑还将受到重大冲击。

责任编辑:公司观察

球盟会官方登录平台入口,九游平台,

球盟会直播相关资讯:jiuyou.com,