重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

核心观点

AIDC引爆北美用电需求,燃气轮机产业迎来黄金发展期:AIDC迅速发展,据RBC Wealth Management数据,2023-2025年,八家科技巨头资本开支自1680亿美元增至4270亿美元,CAGR为59.4%。数据中心作为重要基础设施,其加速建设催生旺盛电力需求,据贝莱德预计,2025-2030年美国数据中心电力需求自19GW增至194GW,CAGR为59.2%。鉴于美国电网审批和建设速度,燃气轮机凭借建设周期短、快速启停、供电可靠稳定、清洁低碳等优势,成为AI缺电的理想解决方案。SOFC效率高、交付快、污染低,亦有望成为AI的重要电力来源之一。

供需共振,燃机行业景气持续上行:1)燃机需求旺盛,供不应求:截至26Q1末,全球燃机巨头GEV、西门子能源在手订单分别为100GW、80GW,以2025年交付速率计算,分别需要交付6.5年、4.9年。2)GEV、西门子能源均有扩产计划:GEV计划2028年将燃机年产能扩至24GW,西门子能源预计到2027财年末达到22GW。3)北美数据中心偏好重型燃机,国内数据中心偏好轻型燃机:Chevron和Engine No.1使用7台GEV 7HA(单机290-430MW)重型燃机为美国数据中心供电。而腾讯使用两台Caterpillar G3520H(单机2500kW)轻型燃机为腾讯上海云数据中心供电。

燃机高景气逐级传导,国产替代与出海有望进入收获期:1)高温合金和零部件:镍基高温合金是各类燃气轮机燃烧室的主要应用材料,而零部件卡位环节壁垒较高,供需错配,均有望受益于燃机旺盛需求。2)我国燃机OEM从“跟跑”向“并跑”转变,东方电气G50等国产燃机已实现自主产品商业化,中国重燃300MW级F级燃机首台样机已完成试验。3)部分国产燃机OEM加速出海步伐:东方电气50MW燃机(G50)已向哈萨克斯坦和中东地区出口,航发燃机轻燃(太行7)已向马来西亚出口。

投资建议:我们认为,全球AI资本开支持续上行正加速燃机产业链景气传导,燃气轮机具备核心优势,是缺电问题的理想解决方案,上游高温合金、中游零部件有望直接受益于燃机旺盛需求,国内OEM厂商在轻中型燃机等领域国产替代成效渐显,国产燃机加速出海步伐。建议关注上游高温合金、中游零部件、下游燃机OEM,以及SOFC产业链投资机遇。

风险提示:AIDC资本开支不及预期;数据中心建设不及预期;SOFC燃料电池替代风险

01

AIDC引爆北美用电需求,燃气轮机产业迎来黄金发展期

1.1 美国AI资本开支加速,智算发展催生旺盛电力需求

人工智能(Artificial Intelligence,AI)正以前所未有的广度与深度,重塑全球产业格局,能源电力成为制约AI行业发展的重要因素。电力支撑是AI发展的隐形基石:AI算力是数字经济时代的核心生产力,是继热力、电力之后重要的新质生产力。

美国大型科技公司持续扩大AI基础设施资本开支。据RBC Wealth Management数据,自ChatGPT于2022年底发布以来,美国主要科技公司资本开支在过去两年中翻了一倍多。2023-2025年,八家科技巨头资本开支自1680亿美元增至4270亿美元,CAGR为59.4%。其核心是用于大规模训练和部署人工智能所需的基础设施——半导体、网络设备、电力系统和数据中心。据MUFG预测,2026年五大云服务厂商(Amazon、Alphabet、Microsoft、Meta、Oracle)资本开支将超过6000亿美元;其中约75%,即4500亿美元或将投向人工智能基础设施(服务器、GPU、数据中心、设备等)。

美国五大科技巨头陆续上调2026年资本开支计划,AI基建打响“军备竞赛”。

数据中心是AI发展的重要基础设施,其加速建设催生旺盛电力需求:1)智算相对基础算力,耗电量大:采用通算服务器的标准IT机柜,单机柜的功率密度一般为8kW,若采用AI服务器的标准IT机柜,单机柜的功率密度高达120kW,是前者的15倍。以GPT-4为例,其训练过程需调用2.5万块英伟达A100 GPU,持续运转数月,单次训练耗电量达1287兆瓦时,相当于3000辆特斯拉电动汽车同时行驶20万英里的总能耗。2)据贝莱德预计,2025-2030年美国电力需求将自489GW增至664GW,CAGR为6.3%;其中数据中心电力需求自19GW增至194GW,CAGR为59.2%;占总电力需求比例自3.9%提升至29.2%(+25.3pct)。

1.2 云厂商启动自建电力系统浪潮,燃机发电成为首选

美国传统电网审批和建设速度缓慢,审批延迟与算力发展脱节:Google能源高管Marsden Hanna在2026年1月公开指出,接入美国输电系统已经成为其数据中心供电的“最大问题”,等待时间在美国部分地区已超过十年。据Data Center Watch数据,2024年5月-2025年3月,美国640亿美元数据中心项目因当地反对而被阻挠或推迟。

美国新建电网环评进度缓慢。据美国环境质量委员会(CEQ)2020年发布的《EIS Timeline Report》,完成一份环境影响报告书的平均时长为4.5年,部分项目需要6.5年才能完成;CEQ在2025年披露的较新数据显示2021-2024年完成的环评中位时间为2.4年。

输电线路许可耗时较长。1)据Norton Rose Fulbright的数据分析,新建州际输电线路获得所有必要许可的平均时间超过4年,部分项目长达11年;TransWest Express输电线路项目于2007年启动审批,直到2023年才获得最终许可,耗时16年,而且该项目曾被列入联邦"快速通道"计划。2)美国新建输电线路里程正急剧下降,2014年尚能安装约4000英里新线路,但到近年已不足1000英里。

并网互联队列积压严重。根据Lawrence Berkeley National Laboratory报告,截至2024年底,全美约有10300个项目正在等待并网,代表约1400GW发电容量和890GW储能容量;项目从提交并网请求到商业运营的中位时间,已从2000-2007年的不足2年,翻倍至2018-2024年的超过4年。

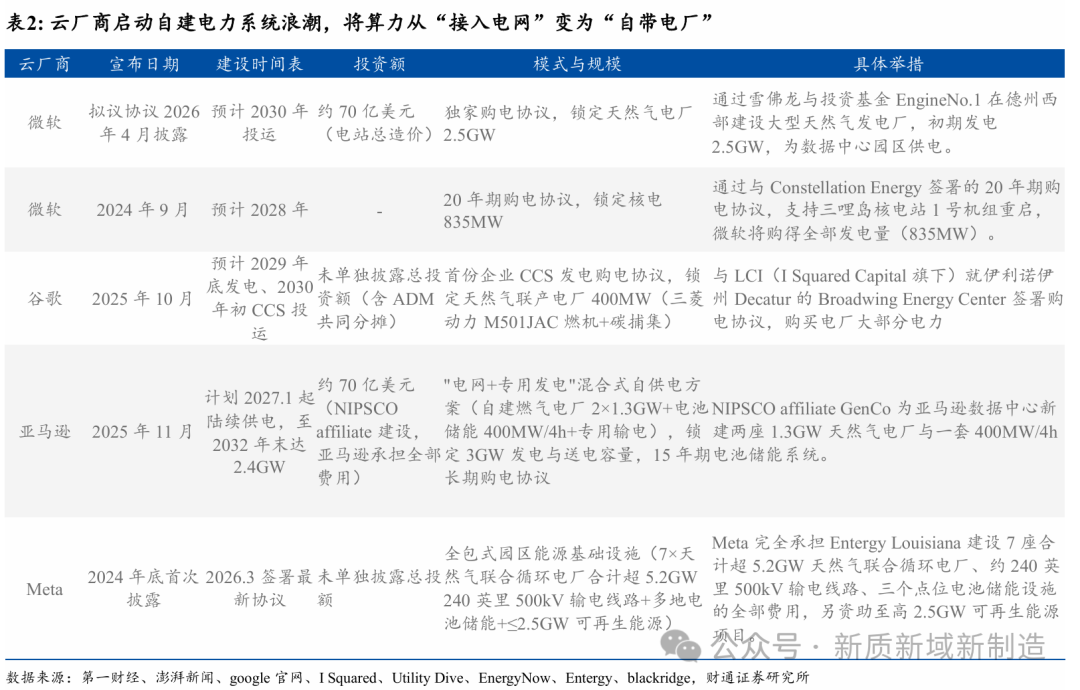

美国云厂商正掀起一场“自建电力系统”的浪潮,核心是将算力从“接入电网”变为“自带电厂”。1)自建电厂是当前唯一能绕过公共电网漫长接入周期的方案:Cleanview的报告表明90%的自建电厂项目是2025年宣布的,总容量约50GW,自建电厂已从边缘方案变成行业主流。2)普拉姆能源公司(Plum)的移动天然气系统帮助一个超大规模数据中心在三个月内上线,OpenAI、甲骨文、亚马逊等巨头亦纷纷宣布了吉瓦级电厂的投建或容量锁定计划,标志着自建电厂成为行业标配。3)自建燃气轮机电站凭借建设周期短、稳定可靠等优势,成为确保7乘24小时不间断运行的首选。4)自建电厂亦得到政策催化:2026年3月微软、谷歌、OpenAI、亚马逊、Meta、xAI和甲骨文七家公司代表在美国白宫签署自主供电承诺,为AI算力发展与电力供应短缺的核心矛盾提供了制度性解决方案,并直接为燃气轮机市场注入了强大需求。

1.3 燃气轮机具备核心优势,是AI缺电的理想解决方案

燃气轮机(gas turbine)是一种通过燃料与空气混合燃烧来推动叶轮高速运转的动力机械,是继蒸汽机和内燃机发展之后的新一代动力装置。陆用燃气轮机起源于改型后的航空涡轮发动机,具有清洁高效、节能减碳、可靠稳定等优势。燃气轮机主要结构有压气机、燃烧室和涡轮机(透平),其辅助设备包括进气排气系统、控制系统、启动系统和燃料器等,燃气轮机可利用的燃料包括天然气、氢气、煤气合成汽油、轻质柴油、液化石油气以及生物合成气等。其工作原理为:外部空气被压气机吸入并被压缩,以高压气体形式进入燃烧室,与从燃料室进口处喷入的燃料混合发生燃烧放热反应;反应产生的高压高温膨胀气体,经过导流过程,推动透平叶片带动转子进行机械旋转。燃气轮机工作能量转换形式以此为化学能、热能及机械能。

按照功率大小,燃气轮机分为微型、小型、中型和大型燃气轮机:其中微、小和中型燃气轮机归属于轻型燃气轮机;大型燃气轮机归属于重型燃气轮机。重型燃气轮机主要应用于以固定发电机组为代表的城市电网;轻型燃气轮机主要应用于工业发电、船舶动力、油气输送、分布式发电以及军事等领域。

按照燃烧温度,可以将燃气轮机分级:透平进口燃气温度和压气机压比是燃气轮机的重要指标,反应了燃气轮机的技术水平,尤其是透平进口燃气温度,直接影响着燃气轮机的热效率。随着初温的增加,燃气轮机的功率随之增加,一般E级燃气轮机功率为100-200MW,F级燃气轮机功率为200-300MW,更高等级如G级、H级燃气轮机功率为300-400MW。

燃气轮机在AI供电中具备核心优势,是AI缺电的理想解决方案。在AI缺电背景下,燃气轮机与其他供电模式相比,具备建设周期短、快速启停、供电可靠稳定、清洁低碳等优势。同时北美地区天然气资源丰富,价格相对稳定,采用离网燃气轮机供电可以帮助数据中心项目快速投运,并避免电网输配电成本。

燃机建设周期短,高度匹配AI数据中心快速落地的要求。燃气轮机配套电站建设周期仅1-2年,而传统电源建设周期一般较长,煤电项目建设需3-4年,核电建设周期更是长达9-10年,难以匹配AI数据中心以“月”为单位的迭代扩容节奏。对于航改燃机而言(如GE LM6000或西门子SGT-A65),模块化安装可以进一步压缩进度,部分成套设备可在12-15个月投入运行。

快速启停,匹配AI负荷的“潮汐式”用电特性。以人工智能为中心的数据中心可能因计算负载变化而出现电力需求快速波动。燃气轮机具有启停灵活、爬坡速度快、调节范围广等特点,可有效提高电力系统的灵活性。

度电成本具备竞争力,经济性突出。1)避免输电和配电费用2)规避缺电产生的费用3)联合循环效率较高4)数据中心废热可回收用于园区供暖、吸收制冷或其他工业用途,整体能耗利用率超过80%。5)据EIA数据,燃气轮机电站建设成本约为820美元/千瓦,远低于太阳能光伏、风电场和电池储能系统。

燃机供电稳定可靠,满足数据中心最高等级供电要求。Tier IV(Uptime Institute分类下最高评级)要求99.995%的可用性——每年少于26分钟的非计划停机时间。燃气轮机,特别是在N+1冗余配置并配备电池备份的情况下,能够以电网难以匹敌的方式实现该种可靠性;同时燃气轮机亦消除了输电拥堵风险。

1.4 SOFC效率高、交付快,有望成为AI缺电的补充解决方案

SOFC(固体氧化物燃料电池)是一种高温电化学装置,能通过电化学反应将各种燃料的化学能直接转化为电能。其主要由电解质、阴极和阳极三大核心组件构成。SOFC的工作原理是,首先,空气中的氧会与阴极的催化剂接触、获得电子成为氧离子,然后通过电解质向阳极移动;在阳极,利用城市燃气制造的氢和一氧化碳已经成为离子,氧离子会与之结合,产生水和二氧化碳,并在此时释放出电子,电子将被用于执行有用的功。释放的电子随后通过外部电路返回阴极,从而完成电化学循环。SOFC具备发电效率高、交付快等核心优势,并已在多处数据中心得到应用。

SOFC仍有经济性与稳定性等制约,但未来前景良好。1)初始投资高:SOFC初始投资较高,约3400美元/kW,但其发电成本显著低于传统机组,根据IT新闻网的资讯,以当前燃料价格计算,SOFC发电成本约为0.09美元/kWh,而柴油发电成本达0.28美元/kWh。更高的电效率(50-65%)与热电联供综合效率(超90%)使其在全生命周期内具备明显经济性。2)电堆寿命低:电堆成本占设备总成本的50%,全生命周期(20年)内需更换4次电堆,全生命周期成本占比极高;Bloom Energy电堆寿命已提升至接近7年,若后续实现20年仅更换3次电堆,可大幅降低全生命周期成本。3)启动速度慢:传统SOFC需要持续4–6小时的渐进加热过程,以防止因热应力引发的结构失效。金属支撑固体氧化物燃料电池(MS-SOFC)可将传统SOFC的启动时间缩短到数十分钟乃至数分钟,但在多孔金属支撑体上制备出致密的电解质层是限制MS-SOFC技术发展的挑战。

02

供需共振,燃机行业景气持续上行

2.1燃气轮机OEM呈现寡头垄断格局,三大OEM各具优势

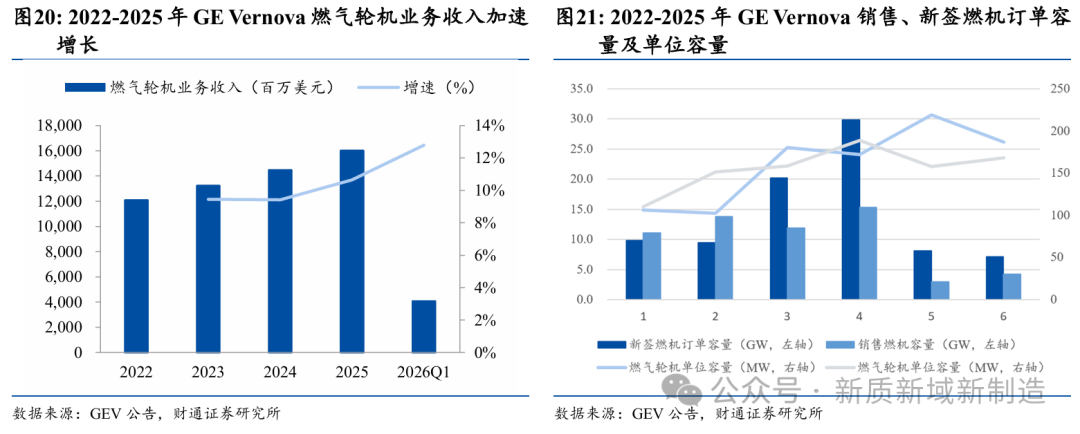

据Precedence Research预测,2025年全球燃气轮机市场规模为302.4亿美元,预计2026-2035年全球燃气轮机市场规模自325.1亿美元增长至611.3亿美元,CAGR为7.29%。其中,亚太地区是第一大市场,2025年规模为104.1亿美元,占全球37%,欧洲、北美占比分别为30%、23%紧随其后。

全球燃气轮机市场呈现寡头垄断格局。据Precedence Research数据,2025年全球燃气轮机CR3、CR6市场份额占比分别为70.6%、93.5%,全球市场集中度高。其中,GE Vernova、西门子能源、三菱重工市场份额分别为28.1%、24.1%和18.4%,占据全球燃气轮机市场前三位置。

GE Vernova(简称GEV)是从原通用电气(GE)集团分拆出来的独立能源公司,专注于发电、输电、配电及能源转型全链条。GEV拥有超过60年的燃气轮机发电技术和供应经验,已安装7000台燃气轮机,约占全球的一半,总装机容量大于800GW,分布在120多个国家。GEV的航改型燃机和重型燃机输出功率范围从34兆瓦到571兆瓦不等,在简单循环和联合循环运行方面表现出色。

西门子能源燃气轮机产品具有较低的全生命周期成本和出色的投资回报率,重型、工业型和航改型燃气轮机产品系列丰富,最大功率可达593MW。

三菱重工的燃气轮机业务通过旗下品牌“三菱动力”对外运营,产品线从旗舰级大型燃气轮机到中小型工业及特种燃气轮机具有覆盖。1)J系列燃气轮机是其技术巅峰:截至2025年已累计商运超100万小时;其联合循环功率输出达650-840MW,联合循环效率超过64%;在J系列基础上进一步推出JAC(J series Air-Cooled)版本,将燃烧器冷却方式从蒸汽冷却改为空气冷却的升级版本,大幅缩短了启动时间并提升了运行灵活性。2)中型燃机亦具优势:M100S系列采用三菱动力最前沿的大型燃机技术,能代替利用钢铁制造中副产的高炉煤气进行发电的传统小型锅炉和蒸汽轮机发电设备。3)在氢能、氨能利用方面独树一帜:与MHIET公司合作,成功进行了500kW级氢燃料发动机发电组试运行,并实现以100%氢燃料的额定运行(435kW/1500min-1);M701JAC燃机已实现30%氢气混烧,支持各阶段脱碳路径;在分布式氨裂解制氢方向上也已完成中试验证,可构建以氨为载体的跨洋氢能供应链(即“绿氨进口→氨裂解→本地用氢”)。

2.2燃机OEM订单、交付双增,供需共振景气持续上行

全球燃气轮机市场正经历前所未有的供需失衡。1)数据中心扩展已成为重塑燃气轮机市场的主导力量,AI工作负载将电力需求推升至前所未有的水平。Wood Mackenzie预测,数据中心电力需求将在2026-2031年间增长96%,人工智能和云扩展将成为美国电网中增长最快的新负载来源。2)AI缺电催生旺盛燃气轮机需求:例如,在SB Energy的朴次茅斯动力陆地项目于2026年2月启动,耗资330亿美元,装机容量9.2吉瓦的天然气设施,仅项目初期建设就可能需要24-30台重型燃机。

燃机在天然气发电产业中占据核心地位。1)据Wood Mackenzie数据,截止2025年底,全球燃气轮机系统订单量已经达到110GW,但全球制造能力有限,每年仅能提供60-70GW,供需缺口高达40-50GW。2)燃机供需失衡推动其价格创下新高:Wood Mackenzie预计,到2027年底燃气轮机价格将达到600美元/千瓦,较2019年价格提升了195%。3)燃气轮机是燃气电厂成本的最大驱动力:在联合循环项目中约占成本的20-30%,在简单循环项目中成本占比更高。

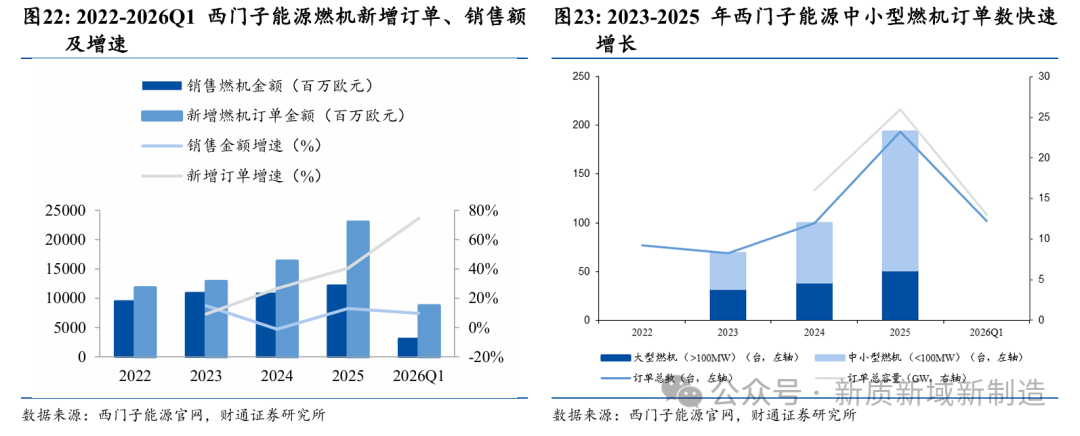

GEV:截至26Q1末积压订单量100GW,订单激增供应不足。1)2022-2025年GEV燃气轮机收入规模加速增长:自120.79亿美元增至160.06亿美元,增速分别为9.4%、9.4%、10.7%,2026Q1燃气轮机收入40.66亿美元,同比增速为12.8%,呈加速趋势。2)新签订单量逐年增加:2022-2025年新签燃气轮机容量自9.8GW增至29.8GW,销售燃气轮机容量自11.1GW增至15.3GW,交付速率提升幅度远低于订单增速。3)新签、交付燃机单位容量逐年提升,重型燃机占比提升:2022-2025年新签、销售燃机单位容量分别自110MW提至189MW、自107MW提至172MW。4)截至2026Q1,GEV在手和产能预订订单从2025年底的83GW增至100GW,26Q1新增订单及产能预订订单21GW,GEV管理层预测,到2026年底联合订单积压量将至少达到110GW。

西门子能源:截至26Q1末燃气轮机在手订单80GW,中小型燃机订单比重逐渐提升。1)新增订单规模加速增长:2022-2025年新签订单自118.13亿欧元增至229.96亿欧元,2023-2025年增速分别为9.3%、26.8%、40.5%;26Q1新签订单87.51欧元,增速为74.7%。2)销售额逐年增长:2022-2025年燃机销售额自94.99亿欧元增至121.98亿欧元,CAGR为8.69%。3)中小型燃机新签订单占比提高:2023-2025年新签大型(>100MW)、中小型(<100MW)燃机数量分别自32台增至51台,自37台增至143台,中小型燃机占比自53.6%提至73.7%(+20.1pct)。4)26Q1创单季度新签订单记录:新增订单13GW、102台,在手订单自2025年底的78GW增至80GW。

三菱重工:燃机订单增速高于收入规模,在手订单量持续积压。1)新签订单量高速增长:2022-2025财年三菱重工燃气轮机新增订单自8346亿日元增至26526亿日元,2023-2025财年增速分别为51%、17%、80%;2025财年大型燃机新签订单台数累计达35台,订单金额创历史新高。2)收入规模稳步增长,订单扩张速度高于收入增速:2022-2025财年三菱重工燃气轮机收入自7368亿日元增至9922亿日元,累计增长34.7%,对比同期订单增速217.8%,收入增速相对较低。3)在手订单积压快速增长:期末大型燃机轮机在手订单量自2024财年底的48台增至2025财年底的74台;截至2025财年底,新签订单金额已达到销售收入的2.7倍,供不应求格局突出。

2.3燃机OEM产能紧缺,头部厂商积极扩产

GEV:燃气轮机产能阶梯式扩张,投资规模持续扩大。1)产能扩增节奏明确: 2025财年末,GEV燃气轮机年产能约为15.3GW,官方原计划2026财年年中提升至20GW,2028年进一步扩至24GW。2)扩产投资近3亿美元,重点布局美国本土制造基地:GEV计划投资近3亿美元支持燃气业务并扩建重型燃气轮机产能。其中,Greenville工厂投资1.6亿美元,新增650+个岗位;Schenectady工厂投资超5000万美元,2025年计划招聘100多个新岗位;Parsippany和Bangor工厂计划投资近5000万美元,用于支持产能增长及交付工作。

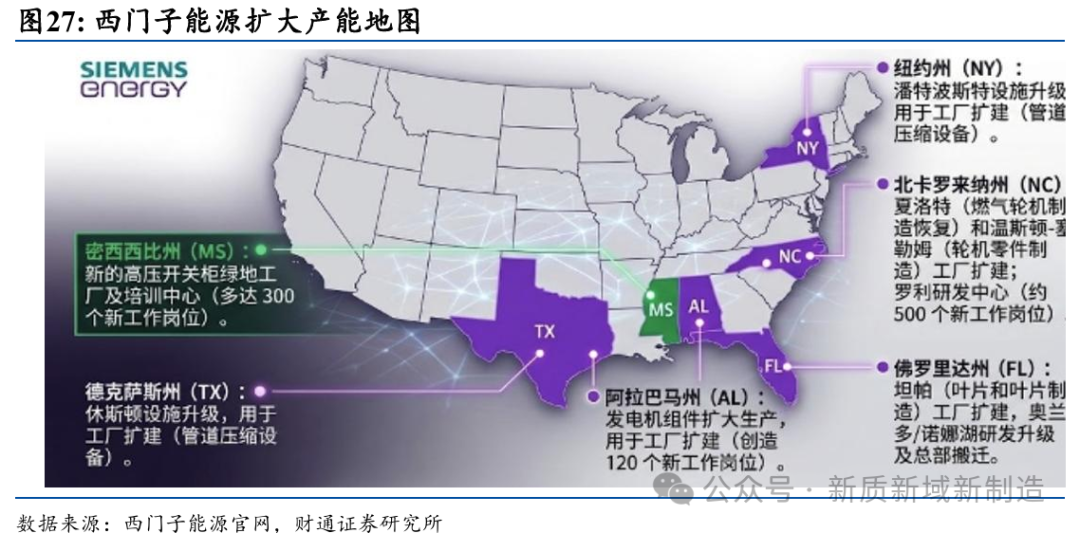

西门子能源:燃气轮机产能分阶段提升,效率提升结合投资增加扩充产能。1)产能增速分两阶段提升:2024财年末产能约为17GW,官方预计到2027财年末达到22GW,较2024年增加30%;2028–2030财年期间进一步扩张至大于每年30GW的产能。2)制造效率与供应链韧性同步提升:截至2025财年末,Charlotte工厂每平米制造工时提升45%;同时收购Capital Injection Ceramics(CIC),保障燃气轮机叶片及导叶等关键部件供应。3)美国投资计划超10亿美元,多州布局制造与研发:计划投资10亿美元扩建美国制造基地并大幅增加员工队伍,已敲定在Charlotte工厂的投资计划;此外,计划在密西西比州新建高压开关设备厂,新增多达300个岗位及培训中心;在北卡罗来纳州扩大变压器生产并恢复燃气轮机制造;在佛罗里达州扩产叶片制造;在纽约州Painted Post和德克萨斯州Houston升级现有设施。

三菱重工:燃气轮机订单高增驱动产能精益扩张,审慎扩产应对需求增长。1)计划产能翻倍:2025年9月,三菱重工社长伊藤荣作宣布计划在未来两年内将燃气轮机产能翻倍,以应对全球范围内因设备更新和数据中心需求波动带来的市场需求。2)依托ITO管理方法挖潜存量产能,不扩建厂房即可实现20%–30%产量提升:三菱重工正在通过Innovative Total Optimization(ITO)管理方法提升产能,强调"即使不扩建厂房",仅通过制造技术改进和流程优化即可实现20%–30%的产量提升。3)积压订单饱满但扩产态度审慎:截至2025Q3季末,积压订单为75件;2025年10月,高砂机械厂部长筑井孝熊表示正在考虑进一步扩建,希望通过管理方法提升实现产能增长,因为不清楚高需求能否长期持续。

国内外数据中心牵引的燃机需求种类存在差异。1)北美数据中心自建电力偏向于采购大容量的重型燃机:受美国电网建设周期等因素制约,北美数据中心发电更加依赖燃机解决电力增量需求。Entergy Louisiana为Meta位于Richland Parish的大型数据中心项目配套建设三套联合循环燃机,总装机2260MW。2)国内数据中心则偏向于采购小型/轻型/航改型燃机:国内数据中心对燃机的需求主要在于调峰和备用保障,以应对多种情况下的电力需求。腾讯使用两台Caterpillar G3520H在腾讯上海云数据中心建造天然气分布式能源站,设计装机容量为10MW,已于2016年8月完成安装调试。

03

燃机高景气逐级传导,国产替代与出海有望进入收获期

3.1高温合金:燃机关键原材料,有望受益于燃机旺盛需求

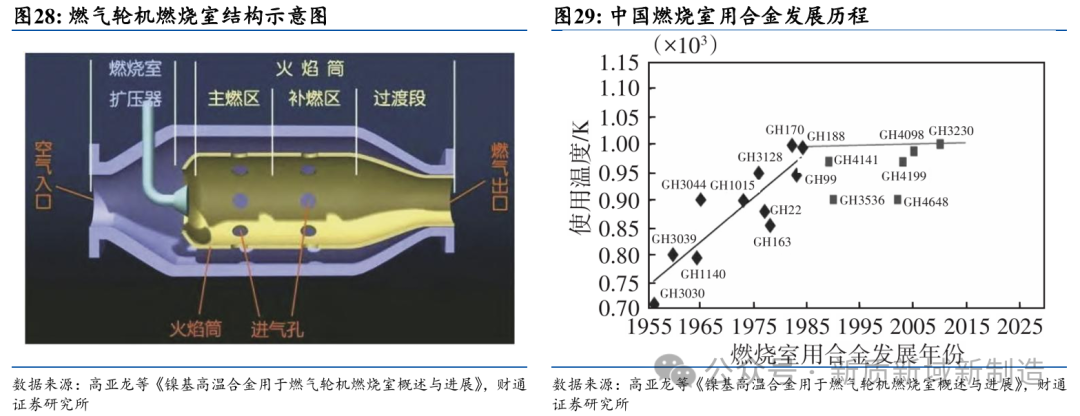

燃气轮机制造的可靠性及成本很大程度上取决于热端部件材料的发展。燃烧室作为燃气轮机的核心部件之一,要在受限空间及高压环境中承受超过金属熔点的高温燃气,因此燃烧室的工作环境极其恶劣,对材料提出了严苛的要求。更高的燃气轮机功率、循环效率及机组的先进性要求涡轮1级动叶前的燃气温度更高,意味着燃烧室的进口温度、压力及出口温度进一步增加。

镍基高温合金是各类燃气轮机燃烧室的主要应用材料:燃烧室是燃气轮机重要热端部件之一,是整个燃机承受温度最高的部件,其中火焰筒和过渡段是燃烧室的关键部件。在燃烧室内燃烧过程所产生的温度在1500-2000℃,局部可达1100℃。为应对燃烧室高温、热应力和易腐蚀等恶劣的工作环境,合金须具有良好的组织稳定性、较高的高温强度、优异的耐蚀性和抗疲劳性及良好的加工成型性。

国内从事燃气轮机高温合金制造的公司主要有隆达股份、抚顺特钢、航材股份等。其中,隆达股份业务同时涵盖铸造高温合金和变形高温合金,抚顺特钢生产的不锈钢、高温合金产品已应用于生产燃机相关部件;航材股份主要供应多牌号的高温合金母合金用于燃气轮机叶片制备。

隆达股份:一家专注于高温合金、合金材料研发、生产和销售的高新技术企业,高温合金业务包括铸造高温合金和变形高温合金,截至2025年9月底,拥有5000吨变形高温合金、5000吨铸造高温合金产能,预计2026年内新增3000吨变形高温合金产能;布局马来西亚生产基地,未来将新增50000吨产能(1800吨铸造高温合金母合金和48200吨特种合金)。燃机领域的主要客户有万泽股份、江苏永瀚、应流股份、贝克休斯、GE Vernova、西门子能源、安萨尔多公司等。

抚顺特钢:以特殊钢和合金材料的研发制造为主营业务,主要产品为高温合金、超高强度钢、不锈钢、工模具钢、汽车钢、钛合金、高档机械用钢、轴承钢等,公司生产的不锈钢、高温合金等部分产品已应用于生产燃气机相关部件,高温合金产品主要应用于航空发动机、舰船、燃气轮机、能源电力及石油化工等领域。

航材股份:一家主要从事航空航天用部件及材料研发、生产和销售的高新技术企业,下设钛合金精密铸造事业部、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部。公司高温合金产品主要包括粉末高温合金母合金、各类铸造高温合金母合金(单晶/定向/等轴晶)、变形高温合金制品、大型高温合金铸件及生物医疗合金等,目前已提供多牌号的高温合金母合金用于相关客户不同型号燃气轮机的叶片制备。公司未来将加大聚焦民机、燃机产业,推进高温合金母合金在燃机领域认证工作,如ECY768、Rene80合金已通过认证。

钢研高纳:主要产品包括高温合金、铝镁钛轻质合金、耐蚀合金和金属间化合物等高端金属材料的研发、生产和销售,产品广泛用于航空、航天、舰船、核电、燃气轮机等行业。截至2025年末,公司拥有年生产5000吨航空航天用高温合金母合金的能力以及航空航天发动机用精铸件的能力,拥有年生产1000余吨变形合金原材料和10000余件航空航天用盘环类锻件的能力。公司将致力于在未来3-5年内实现转型,市场从国内转型到国内国际两个市场,产品逐步实现由坯到件的转变,部分产品从航空发动机拓展到航空领域、能源、石化领域。

3.2零部件:卡位环节供需错配,建议关注涡轮叶片、锻铸件

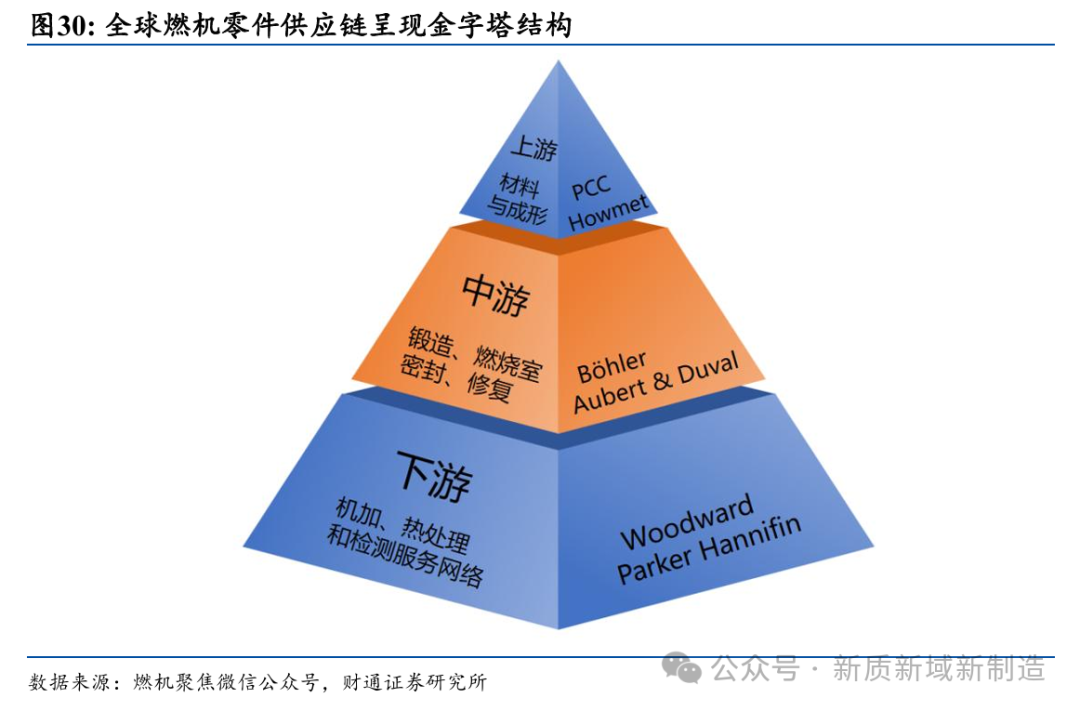

燃气轮机OEM高度依赖一批独立的第三方供应商。燃气轮机的运行环境苛刻——高压、高温、高转速,对其每一个零件的材料、设计和制造工艺都提出了较高的挑战,催生了一个壁垒高、分工精细的全球供应链体系。燃气轮机通过压气机、燃烧室、涡轮三大核心部件的精密协同,将燃料化学能高效转化为机械能与电能。与航空发动机共享相近的技术谱系,燃气轮机产业高度全球化,供应链下游、整机市场高度集中,上游零部件高度专业化。

全球燃机零件供应链呈现金字塔结构:塔尖是PCC、HOWMET等材料与核心成形工艺的寡头;中层是一批在细分领域(锻造、燃烧室、密封、修复)具有全球领导力的专业公司;底层则是庞大的机加、热处理和检测服务网络。这个体系高度成熟、认证严格、合作关系稳定,新进入者壁垒较高。

航宇科技:一家专业为航空航天、燃气轮机及高端装备行业提供复杂零部件精密制造系统性解决方案的供应商。主要从事难变形金属材料锻件等高端锻件的研发、生产和销售的高新技术企业,产品主要应用于航空航天、燃气轮机及高端装备行业的压气机、燃烧室及涡轮部位,涉及冷端及热端的部件。公司燃气轮机锻件产品主要应用于船用燃气轮机及工业燃气轮机,包括国内外重型燃机、中小型燃气轮机以及航改型燃气轮机。公司已与贝克休斯、GE Vernova、西门子等国际客户签署了新的长期供货协议。

派克新材:一家专业从事金属锻件的研发、生产和销售的高新技术企业,主营产品涵盖辗制环形锻件、自由锻件、精密模锻件等各类金属锻件,可应用于航空航天、电力、石化以及其他各类机械等多个行业领域。公司现拥有3600T油压机(快锻机)、3150T快锻机等多规格压力机,0.6m-10m多规格精密数控辗环机,4MN-220MN多规格模锻压机。公司已进入中国航发集团、航天科技集团、航天科工集团、航空工业集团、上海电气、东方电气等国内各领域龙头企业的供应链体系,并已通过英国罗罗、美国GE航空、日本三菱电机、德国西门子、西门子歌美飒、美国贝克休斯等国际龙头企业的全球供应链体系认证。

联德股份:国内少数拥有“铸造+机械加工”全工序一体化能力的高精度机械零部件龙头企业,核心业务为高精度机械零部件、精密型腔模产品的研发、设计、生产与销售,公司产品以高精度、高稳定性、高复杂结构为特点,广泛应用于压缩机、工程机械、能源动力三大核心领域,能源动力领域产品覆盖大马力发动机、燃气轮机、油气开采设备等核心装备,广泛应用于数据中心电源、燃气电站、油气开采等场景。公司主要客户为江森自控、英格索兰、卡特彼勒、开利空调等,已在日本建立营销代理体系,欧洲营销机构筹备有序推进,全球布局日趋完善。

应流股份:专用设备零部件生产领域内的领先企业,主要产品为高温合金产品及精密铸钢件产品、核电及其他中大型铸钢件产品、新型材料与装备等,应用在航空航天、燃气轮机、核能核电、油气资源等高端装备领域。产品出口40多个国家、百余家客户,其中包括通用电气、贝克休斯、西门子、卡特彼勒、斯伦贝谢等世界行业龙头。同时是中国航发、航天科工、中国重燃、东方电气等国内行业龙头的核心供应商。公司产品叶片、机匣及相关结构件覆盖全球主流型号,己经累计开发完成两机产品千余种,批产型号不断丰富,叶片订单外溢效应持续加大,成为公司第一大增长引擎。2025年公司新签两机订单突破20亿元,2026年第一季度新签两机订单突破8亿元。

万泽股份:专注高温合金材料和核心部件的研发制造,致力于研发、生产具有自主知识产权和国际竞争力的精密铸造叶片、高温合金粉末盘件、高温母合金及其合金粉末等,已先后应用于多型号航空发动机、燃气轮机等装备。截至2025年末,公司已具备高温合金单晶及定向叶片60,000件/年、等轴叶片307,000件/年、汽车涡轮2,000,000件/年、其他结构件10,000件/年、粉末盘100件/年、粉末150吨/年、母合金150吨/年的生产能力。在中小型燃机方面,公司承接了龙江广瀚从2MW到40MW的全系列燃机高温合金叶片。在中重型燃气轮机方面,公司先后与上海电气、联合重燃等国内主机厂进行合作。在燃气轮机海外市场,公司也取得了包括6MW、32MW、50MW以及480MW的多型燃气轮机叶片订单。

图南股份:主营业务为高温合金、特种不锈钢等高性能合金材料及其制品的研发、生产和销售,并以图南智能、图南部件为主体开展中小零部件生产制造、销售业务,主要产品涵盖铸造高温合金、变形高温合金、特种不锈钢等高性能合金材料及其制品,产品广泛应用于航空发动机、燃气轮机、石油化工等军用及高端民用领域。截至2025年12月31日,公司在手订单所对应的收入金额为198,868.42万元,2026年年初至今公司仍在持续承接新订单,并安排生产交付工作。

航亚科技:专注于航空发动机和燃气轮机关键零部件及医疗骨科植入锻件的研发、生产及销售,主要产品应用于压气机叶片、整体叶盘、机匣和涡轮盘等,公司产品配装的燃气轮机主要应用于分布式能源、海上平台、舰船动力、管路增压等领域。公司目前已形成年产160万片压气机叶片产能,位于马来西亚的工厂拟建设两栋专业化厂房,满产规划年产能分别为150万片压气机叶片和100万件医疗骨科植入物锻件。在燃气轮机业务方面,已成为美国GE、中国航发燃机、龙江广瀚、管网集团等国内外主流燃气轮机公司的供应商。

航发动力:主营业务包括航空发动机及衍生产品业务、外贸出口转包业务、非航空产品及其他业务。主要产品和服务有航空发动机及燃气轮机整机、部件、零组件,维修保障服务,以及航空发动机、燃气轮机、石油钻探、医疗器械零部件出口业务等。主要客户有法国赛峰集团、英国罗尔斯•罗伊斯公司、美国通用电气航空航天集团、美国斯伦贝谢公司、美国通用医疗公司、爱尔兰史赛克公司等,主要产品是配套于LEAP、CFM56、GE9X、TrentXWB-97K、Pearl、LM2500、LM6000等航空发动机和燃气轮机的整体叶盘、叶片等零部件。

航发科技:主要业务是航空发动机及燃气轮机零部件的研发、制造、销售、服务,主要分为内贸航空及衍生产品、外贸转包产品两大业务板块。外贸主要产品包括机匣、环形件、蜂窝密封件等,加工材料涉及镍基高温合金、钴基高温合金、钛合金、不锈钢等,公司自1981年开始承接民机制造加工业务已40余年,先后与14家国际知名航空发动机及燃气轮机企业合作开展业务,主要客户包括GE航空、RR、HON、GE能源等国际知名企业,并建立了长期稳定合作关系。

航发控制:国家定点的专业从事航空发动机及燃气轮机控制系统产品的研制、生产基地,研制生产的涡喷、涡扇、涡轴、涡桨等航空发动机和燃气轮机控制系统产品,广泛配装于各类军民用飞机、无人机、舰船等动力装置,以及弹用动力、通航动力、地面战车、燃机发电机组等。部分军用燃机控制系统产品已实现批量交付,民用燃机方面跟随客户积极开拓能源等领域,正在进行产品的研制交付。公司国际转包业务主要为GE、RR、赛峰、霍尼韦尔、古德里奇、柯林斯等国际知名航空企业配套生产相关民用航空精密零部件。

3.3国产燃机OEM:自主可控开花结果,出海打造第二增长曲线

国内燃气轮机OEM处于“外资主导市场,国产加速突破”的阶段。在“两机专项”等政策的强力推动下,我国燃气轮机OEM从“跟跑”向“并跑”转变,自主化进程提速。当前国内参与燃机整机制造的主要厂商包括东方电气、上海电气、哈电集团、中国航发、杭汽轮集团、中国联合重燃、明阳集团等。各家在技术路线、产品层次和市场定位各有侧重。

重型燃机领域(≥50MW):东方电气(G50)和中国航发燃机(太行110)已实现自主产品商业化,杭汽轮(HGT51F)2025年取得整机点火突破,中国重燃正在攻关300MW级F级燃机。

中小型燃机领域(<50MW):哈电集团(HGT16)、中国航发燃机(太行2、7、25)均已实现自主化,产业链相对成熟。

氢能燃机:东方电气推出G15H纯氢燃机,明阳集团实现30MW级纯氢燃机“木星一号”投运,我国在纯氢燃机这一新兴细分领域已跻身全球第一梯队。

AI缺电背景下产能有望向中国转移,部分国产燃机OEM加速出海步伐。据上海电气燃气轮机有限公司副总经理唐健判断,全球燃气轮机产能正在向中国转移,近期海外客户,尤其是北美数据中心客户,主动询问燃气轮机供货情况显著增多,询单内容集中于产品可供应性、交货期及价格。目前,东方电气、中国航发燃机、上海电气、哈尔滨电气、成都能科等国产燃机OEM均已有出口案例或正在与潜在客户接触。

04

燃气轮机产业链投资建议与标的梳理

4.1投资建议

我们认为,全球AI资本开支持续上行正加速燃机产业链景气传导,燃气轮机具备核心优势,是缺电问题的理想解决方案,上游高温合金、中游零部件有望直接受益于燃机旺盛需求,国内OEM厂商在轻中型燃机等领域国产替代成效渐显,国产燃机加速出海步伐。建议关注上游高温合金、中游零部件、下游燃机OEM,以及SOFC产业链投资机遇。

4.2标的梳理

高温合金:

隆达股份、抚顺特钢、航材股份、钢研高纳等。

零部件:

1)锻件:航宇科技、派克新材、联德股份等。

2)铸件及叶片:应流股份、万泽股份、图南股份、航亚科技等

3)核心零部件:航发动力、航发科技、航发控制等。

OEM:

福鞍股份、东方电气、上海电气、汽轮科技、中国动力、杰瑞股份、泰豪科技、哈尔滨电气等。

SOFC:

振华股份、三环集团、壹石通、潍柴动力、佛燃能源等。

05

1)AIDC资本开支不及预期:AIDC资本开支直接影响数据中心的建设规划,进而影响对燃机的发电需求,若AIDC资本开支不及预期,燃气轮机行业发展可能将受到不利影响。

2)数据中心建设不及预期:当前数据中心建设是燃气轮机等产品的直接下游需求来源,若数据中心建设进度不及预期,或将对燃气轮机行业发展造成不利影响。

3)SOFC燃料电池替代风险:SOFC效率高、排放低,可部分替代中小型燃机及内燃机,应用于数据中心调峰及备电场景。潍柴动力、三环集团等正在推进SOFC产业化;若SOFC技术快速发展,可能对燃气轮机行业发展造成不利影响。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《AI缺电燃机供需共振,国产化、出海全面提速》

对外发布时间:2026年5月20日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

佘炜超 SAC执业证书编号:S0160522080002

杨博星 SAC执业证书编号:S0160525060005

任旭欢 SAC执业证书编号:S0160526040002

hth官网,谈球吧官方网站,

华体会体育官网相关资讯:谈球吧官网首页,