编辑:江讲

净利润暴增3057%!

国产介入龙头冲刺IPO

5月27日,据港交所信息,国产介入医疗器械领域龙头——赛诺医疗科学技术股份有限公司向港交所主板提交上市申请书,正式启动港股IPO之路。

作为国产介入龙头,赛诺医疗在心血管介入领域深耕了十余年。产品布局覆盖冠状动脉介入与神经血管介入两大核心赛道。目前,公司已搭建11项核心技术平台与全球化知识产权体系,累计拥有已授权专利230项、专利申请58项及3项PCT专利申请。

早在2019年,公司就在A股科创板成功上市。截至 5 月 28 日,其 A 股市值达 77.66 亿元。

若本次港股上市顺利落地,赛诺医疗将正式形成 “A+H” 双资本平台格局。据公司在官方公告中表示,赴港上市的核心目的是“深入推进公司全球化发展战略及海外业务布局”。

简而言之,A股支撑研发和国内市场,港股则为拓展全球业务提供资金和平台。

一直以来,港股市场向来对企业盈利能力与成长性具备较高门槛与严格要求,赛诺医疗选择在此时启动港股 IPO,绝非一时之举。其底气不仅来自成熟的产品管线与技术积累,更源于近年来交出的那份亮眼的“业绩答卷”。

净利润暴增3057%!

赛诺医疗“”国际化战略”意图明确

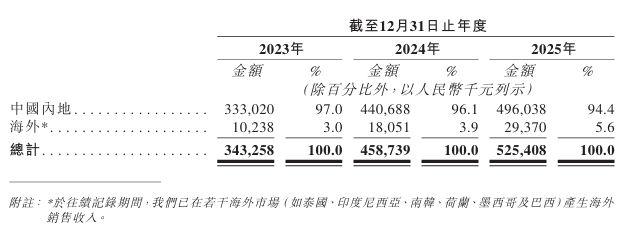

根据公司此前披露的业绩快报:2023-2025年公司营收从3.43亿元增长至5.25亿元,复合增速23.7%。

其中,2024年赛诺医疗营收劲增33.64%至4.59亿元,并一举扭亏为盈;

2025年公司全年实现营业收入5.25亿元,同比增长14.53%;归属母公司净利润达4728.63万元,同比激增3057.05%,扣非净利润3395.55万元,同比增长293.82%。

30倍的净利润增幅,不仅远超医疗器械行业平均增速,更反映出历经集采阵痛与行业洗牌后,赛诺医疗凭借扎实的业务盈利能力,从高投入期逐步迈入商业化回报阶段。

目前,公司核心产品支架业务,2025年收入3.31亿元,同比增长26.98%,毛利率高达72.25%。公司新型冠脉药物洗脱支架系统获得美国FDA附条件批准——这是国产原研三类植入器械首个获批FDA的产品,技术实力获得国际认证。

“爆款”神经介入产品于2025年5月获批上市后持续放量,进入规模化销售阶段,直接带动神经业务2025年Q4收入同比大幅增长。

此外,赛诺医疗业务在国内已进入超3500 家医院,其中三级医院逾 2000家。同时也布局海外市场,产品覆盖全球约 30 个国家和地区,并同步在东南亚、美洲及欧洲等海外市场拓展业务。

然而,产品出海只是第一步。要成为一家具有全球影响力的医疗器械企业,还需要资本、品牌、治理的全面国际化。H股上市正是这一跃升的关键跳板。

通过H股上市后,公司能够直接吸引全球专业的医疗行业投资基金和长线机构股东,有助于提升公司治理水平,并为后续潜在的海外并购、合作打下资本基础。

值得注意的是,资本市场对赛诺医疗这一战略给予了即时的积极反馈:

在递交上市申请后,赛诺医疗A股股价在下一个交易日(5月28日)便收获了20.02%的涨停,公司市值一度攀升至93.20亿元。这表明投资者普遍看好其H股上市后的发展前景。

A+H成 “龙头企业标配”

国产出海,竞赛加速

近年来,春立医疗、可孚医疗、恒瑞制药、爱尔眼科等一众医疗头部企业已先后完成或启动了“A+H”双重上市。

此前,迈瑞医疗也曾宣布,公司拟发行境外上市外资股(H股)股票并在香港联交所主板挂牌上市。

这些企业分布在器械、制药、服务等不同赛道,共同特点就是在国内市场已确立龙头地位。然而在经过几轮集采洗礼下,国内市场的国产化率提升空间逐渐收窄,业绩增长天花板渐显,海外业务成为明确的“第二增长曲线”。

一旦企业的业务边界、竞争对标或资本需求扩展到全球层面,一个与之匹配的国际资本市场平台就成为必然选择。

和迈瑞、恒瑞、爱尔等企业的轨迹一样,赛诺医疗赴港上市,正是从“中国龙头”到“全球玩家”的跨越的一个重要信号。

这个过程不仅需要顶尖的产品和技术,更需要一个与之匹配的全球资本平台。 A+H格局,正是这些头部企业为自己铺设的、通往全球市场的资本轨道。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。如有平台转载本篇文章,须自行对该篇文章负责,医疗器械经销商联盟不对转载引起的二次传播影响负责,转载请后台联系编辑。

ued平台,爱游戏体育平台,

ued体育直播相关资讯:ayx官网,