(来源:宏观与商品)

+

摘要

1、市场回顾:

本周国债期货价格上涨,信用利差涨跌不一,央行加大公开市场操作力度,净投放7344亿元,其中MLF超额续作净投放1000亿元,并继续表示全额满足了一级交易商需求,Shibor有所上行但仍处于低位,市场资金面保持宽松。美伊谈判协议传言搅动市场,伊朗称尚未同意任何谅解备忘录,美国4月PCE物价指数同比上涨3.8%创三年新高,新任主席就任后偏向收紧缩表思路,加息预期有所升温,美债收益率处于高位,扰动长端期债价格。国内1-4月份规模以上工业企业利润同比增长18.2%,较1-3月份加快2.7个百分点,高技术制造业引领作用明显,此前公布的固定资产投资同比下降1.6%,主要受房地产投资回落拖累,一线城市二手房价格环比继续回升,边际上有所改善。

2、行情分析

(1)海外经济:美国4月整体PCE环比上涨0.4%、同比3.8%,均低于市场预期;核心PCE环比增长0.2%,较前值0.3%有所放缓,同比持平于3.3%,符合市场预判。首次申领失业救济人数升至21.5万,高于预期与前值,数据连续小幅抬升,反映劳动力市场边际略有走弱。不过该数值仍处于历史低位,暂无大规模裁员、就业失速的迹象,就业市场整体韧性十足。

(2)国内经济:1-4月全国规上工业企业利润总额24358.4亿元,同比增18.2%,4月单月利润增速达24.7%。5月制造业PMI为50.0%,环比下降0.3个百分点,处于荣枯分界临界点,非制造业商务活动指数回升0.7个百分点至50.1%重回扩张区间,服务业景气回暖,建筑业商务活动指数升至48.8%,行业未来预期有所修复。综合PMI产出指数达50.5%,环比提升0.4个百分点,印证国内企业生产经营活动整体保持扩张。总体经济运行保持韧性、整体处于扩张区间。

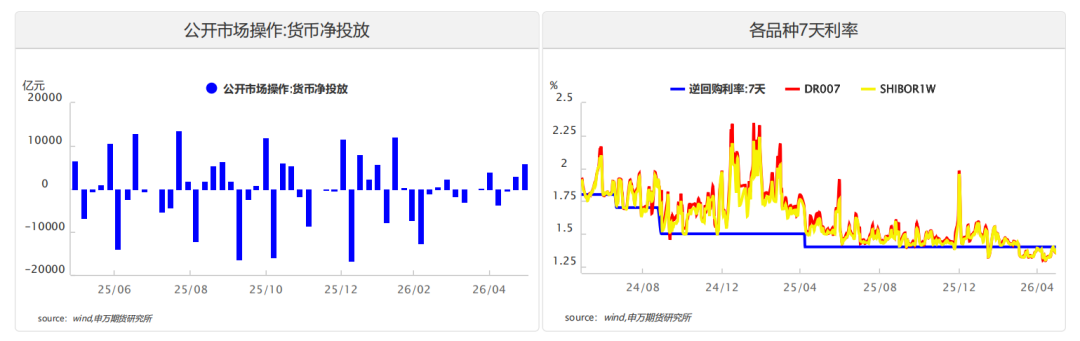

(3)国内资金面:本周央行公开市场操作净投放为主,继续表示全额满足了一级交易商需求,表明维持市场流动性合理充裕态度,市场资金利率有所上行,Shibor一周为1.387%,仍低于7天逆回购利率的1.4%。总体市场流动性较为充裕,资金成本处于低位。

(4)基差结构:债券净融资额维持正常,从各机构持仓来看,本周T合约价格上涨,机构净多持仓涨跌不一,全市场日均成交量和持仓量有所减少。

3、总结展望与策略机会

预计6月国债期货延续震荡格局,短强长弱分化特征明显,2年、5年期合约依托流动性与配置支撑表现相对稳健,30年期合约受供给、风险偏好回升影响偏弱运行,重点关注政府债发行节奏、央行流动性操作、经济金融数据及地产政策落地情况。

4、风险提示

政策效果不及市场预期;海外不确定加大。

+

报告正文

一、市场回顾

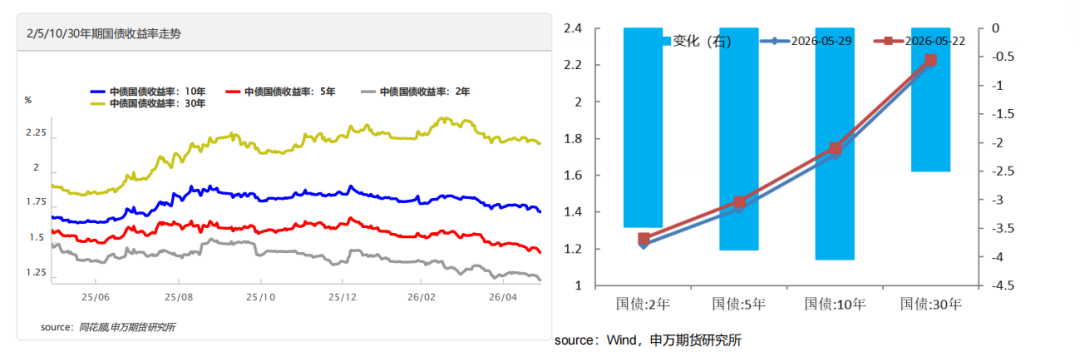

1、国债期货价格普遍上涨。其中TS2609合约价格上涨0.06%,TF2609合约价格上涨0.24%,T2609合约价格上涨0.38%,TL2609合约价格上涨0.83%。对应的2年期国债收益率下行3.48bp,5年期国债收益率下行3.88bp,10年期国债收益率下行4.05bp,30年期国债收益率下行2.5bp。

本周央行加大公开市场操作力度,净投放7344亿元,其中MLF超额续作净投放1000亿元,并继续表示全额满足了一级交易商需求,Shibor有所上行但仍处于低位,市场资金面保持宽松。美伊谈判协议传言搅动市场,伊朗称尚未同意任何谅解备忘录,美国4月PCE物价指数同比上涨3.8%创三年新高,新任主席就任后偏向收紧缩表思路,加息预期有所升温,美债收益率处于高位,扰动长端期债价格。国内1-4月份规模以上工业企业利润同比增长18.2%,较1-3月份加快2.7个百分点,高技术制造业引领作用明显,此前公布的固定资产投资同比下降1.6%,主要受房地产投资回落拖累,一线城市二手房价格环比继续回升,边际上有所改善。

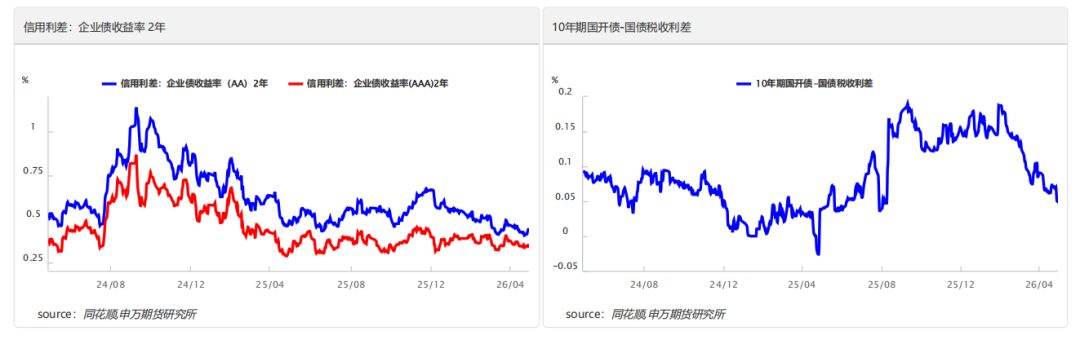

2、公司债信用利差涨跌不一。2年期AAA高等级公司债信用利差收窄0.42bp至34.14bp,2年期AA低等级公司债信用利差扩大0.65bp至44.22bp。国开与国债税收利差收窄。10年期国开债与国债收益率差收窄0.85bp至5.92bp。

二、行情分析

1、美国通胀小幅回落、就业保持韧性

美国4月整体PCE环比上涨0.4%、同比3.8%,均低于市场预期;核心PCE环比增长0.2%,较前值0.3%有所放缓,同比持平于3.3%,符合市场预判。核心PCE作为美联储重点锚定的通胀指标,环比回落说明国内物价上行压力有所缓解,但同比仍大幅高于2%的政策目标,通胀黏性依旧突出,并未出现实质性降温。就业端,上周美国首次申领失业救济人数升至21.5万,高于预期与前值,数据连续小幅抬升,反映劳动力市场边际略有走弱。不过该数值仍处于历史低位,暂无大规模裁员、就业失速的迹象,就业市场整体韧性十足。

综合两组数据来看,通胀虽出现边际改善,但回落节奏偏慢,叠加就业表现稳健,意味着美国经济并未明显走弱。这将进一步巩固美联储维持高利率的立场,市场年内降息预期持续降温,短期货币政策难现转向。受政策预期影响,美元、美债收益率将获得支撑,美股也将在高利率环境下持续承压。

2、工业利润增速亮眼,经济延续扩张态势

1-4月全国规上工业企业利润总额24358.4亿元,同比增18.2%,4月单月利润增速达24.7%。分类型看,股份制、私营企业利润增速领跑,分别为24%、23.7%,外企增速仅2.3%。分行业,采矿业、制造业利润分别增长26%、20.4%,公用事业小幅下降;有色、电子、化工等行业利润大幅走高,钢铁、建材、汽车等行业利润明显下滑。企业营收44.89万亿元,同比增5.2%,营收利润率提升0.6个百分点,单位营收成本有所下降。整体工业盈利持续修复,但行业、企业类型分化明显,部分传统产业承压,企业资金周转效率小幅回落,后续仍需巩固经营基本面。

2026年5月制造业PMI为50.0%,环比下降0.3个百分点,处于荣枯分界临界点,其中生产指数51.2%维持扩张态势,新订单指数49.9%落入收缩区间,国内市场需求修复有所放缓。行业层面,高技术制造业、装备制造业PMI分别录得52.9%和52.1%,环比分别上升0.7个、0.3个百分点,高技术制造业已连续16个月处于扩张区间,新动能引领支撑作用凸显;消费品行业、高耗能行业PMI分别为49.7%、47.1%,景气水平明显走弱。价格方面,制造业主要原材料购进价格指数60.5%、出厂价格指数51.9%,虽环比均回落3.2个百分点,但连续5个月处于扩张区间,工业品价格仍有上行压力。非制造业商务活动指数回升0.7个百分点至50.1%重回扩张区间,服务业景气回暖,建筑业商务活动指数升至48.8%,行业未来预期有所修复。综合PMI产出指数达50.5%,环比提升0.4个百分点,印证国内企业生产经营活动整体保持扩张。总体上,5月经济运行保持韧性、整体处于扩张区间,但内需偏弱、中小企及传统行业景气不足,仍需加大稳内需、纾困中小微企业力度。

3、跨月资金面保持平稳

本周,临近月末,央行公开市场操作货币投放9089亿元,货币回笼3045亿元,净投放6044亿元,央行表示全额满足了一级交易商需求,表明维持市场流动性合理充裕态度,市场资金利率有所上行,Shibor一周为1.387%,仍低于7天逆回购利率的1.4%。总体市场流动性较为充裕,资金成本处于低位。

4、债券净融资维持正常,机构净多持仓涨跌不一

截至2026年5月29日,债券市场余额为202.57万亿元,当周债券余额增加4145亿元,略高于近1年周度增加平均值,债券净融资额处于正常水平。

从各机构持仓来看,本周T合约价格上涨,机构净多持仓涨跌不一。其中前五名多单持仓减少2597手,空单持仓增加7590手,净多持仓减少10187手,前六至前十名多单持仓增加490手,空单持仓减少4705手,净多持仓增加5195手,前十一至前二十名多单持仓增加13534手,空单持仓增加576手,净多持仓增加12958手,全市场日均成交量和持仓量均有所减少。

三、总结展望与策略机会

1、国债期货价格走势分析

本周国债期货价格继续上涨,央行加大公开市场操作力度,净投放7344亿元,其中MLF超额续作净投放1000亿元,并继续表示全额满足了一级交易商需求,Shibor有所上行但仍处于低位,市场资金面保持宽松。美伊谈判协议传言搅动市场,伊朗称尚未同意任何谅解备忘录,美国4月PCE物价指数同比上涨3.8%创三年新高,新任主席就任后偏向收紧缩表思路,加息预期有所升温,美债收益率处于高位,扰动长端期债价格。国内1-4月份规模以上工业企业利润同比增长18.2%,较1-3月份加快2.7个百分点,高技术制造业引领作用明显,此前公布的固定资产投资同比下降1.6%,主要受房地产投资回落拖累,一线城市二手房价格环比继续回升,边际上有所改善。

展望后市,6月债市利多支撑仍存但力度边际走弱。货币政策延续适度宽松基调,流动性整体保持充裕,降准降息预期虽有所延后但收紧概率极低;国内经济复苏动能偏弱,地产调整尚未结束,叠加海外地缘不确定性持续,利率债配置需求形成底部支撑。不过本月压制因素进一步凸显,政府债发行高峰延续,长端供给压力依旧偏大;稳增长、地产相关政策持续落地,宽信用预期有所升温,股市分流资金叠加外资套保交易扰动,期现博弈加剧。同时中外利差维持高位倒挂,长端利率低位下行空间有限。

综合判断,6月国债期货延续震荡格局,短强长弱分化特征明显,2年、5年期合约依托流动性与配置支撑表现相对稳健,30年期合约受供给、风险偏好回升影响偏弱运行。操作上短端可逢调整区间偏多,长端切忌追高、以谨慎波段为主,重点关注政府债发行节奏、央行流动性操作、经济金融数据及地产政策落地情况。

2、主力合约IRR变化

本周国债期货价格和各主力合约对应的IRR涨跌不一,总体处于政策利率附近,期现套利机会不明显。

3、跨期价差变化

国债期货的交割月份一般是3、6、9、12四个季月。国债期货的跨期价差就是指的主力合约与它下一个季月的国债期货合约价格之差。当前06合约已经进入交割月,主力合约已经移仓至09合约,但12合约流动性一般,建议暂时观望。

4、跨品种利差变化

本周短端2年期利率下行幅度大于长端利率,长短端利差有所扩大。

四、 风险提示

1、政策效果不及市场预期。

2、海外不利影响加深。

申银万国期货有限公司

分析师:唐广华

从业资格号:F3010997

交易咨询号:Z0011162

联系电话:021-50586292

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货研究所宏观分析师,上海财经大学经济学硕士,主要研究方向为国内宏观经济。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

球盟会官方登录平台入口,爱游戏在线,

球盟会官网入口相关资讯:爱游戏体育官网,