(来源:黄容智)

美伊战争又要开打了。

伊朗发现美国用这种方式拖着自己,肯定不能坐视不管。

霍尔木兹海峡不通,伊朗的货物运不出去,美国用经济手段围困伊朗,伊朗肯定会崩盘,后果不堪设想,民生凋敝,民众也会产生动荡。

所以伊朗看透了美国的阴谋,打算封锁霍尔木兹海峡和曼德海峡,这对美国的冲击最大。

美国作为全球霸主、海权霸主,如果这两个海峡被封锁,美国的船只、航母都无法自由航行,也就无法保护中东的石油盟友,谁还会相信美国的霸权?

谁还会继续使用美元?

连自己都保护不了,美国又怎么保护别人?

所以伊朗终于想通了,要用极限施压来回应。

既然特朗普能用极限施压,伊朗当然也可以。

回到上午的盘面,上证指数冲高回落,一方面是因为前期获利空间较大,另一方面也受到战争情绪的影响。

会不会再来一波下跌打出黄金坑呢?

这当然是最好的情况。

战争只是个借口,主力借着这个借口打出黄金坑,让大家重新上车,海外市场也需要这样的调整。

当前市场仍然围绕英伟达产业链展开。

你看英伟达国内产业链龙头中际旭创,从500涨到1300,涨幅翻倍还多。

巨头都能翻倍,现在光纤等科技白马股又被拉了一波,就是要涨到你害怕。

海外市场更夸张,韩国的三星、海力士等存储芯片巨头,股价涨上天;

美国的美光等高科技股也疯狂上涨。对标到国内,核心还是英伟达产业链的龙头个股。

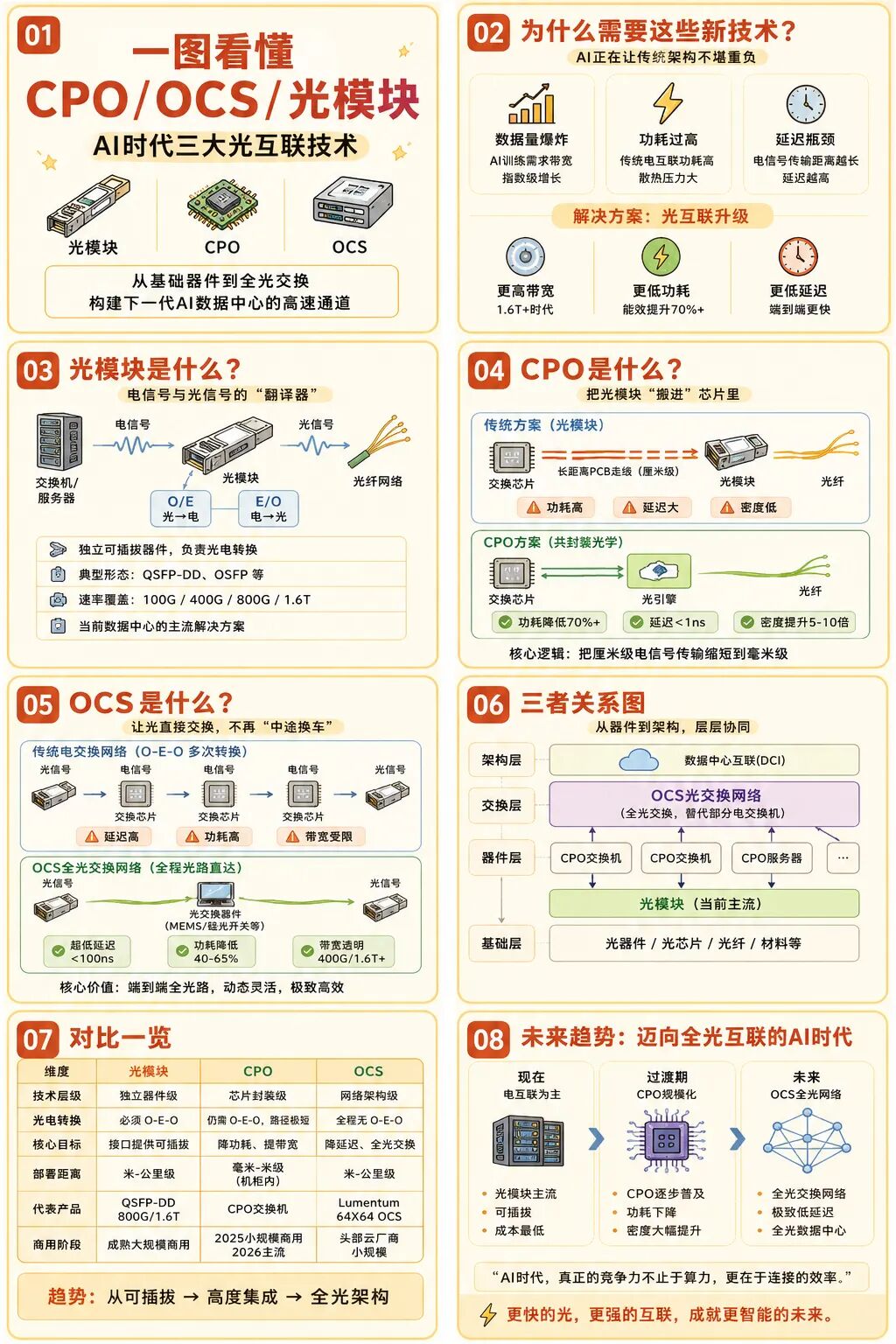

英伟达Spectrum-X硅光CPO技术全面量产,成为此次行情的直接催化因素。

该技术已被确立为下一代数据中心核心技术,相比传统方案,能效提升5倍,AI任务运行时间提升5倍,部署效率提升1.3倍。

英伟达正式将CPO技术纳入下一代GPU与交换机标准架构,终结了CPO与NPO的技术路线之争。Spectrum-X硅光平台量产,预计将推动全球云厂商、服务器厂商加速跟进,2026年下半年起订单将集中释放,2027年进入全面爆发期。

受此消息影响,美股迈威尔科技单日暴涨32.52%,市值激增超600亿美元,直接带动A股光通信板块集体大涨。

国内厂商如源杰科技(高速光芯片)、天孚通信(光引擎)等凭借技术实力进入国际供应链,将直接受益于技术升级带来的需求增长。

此次技术突破不仅确立了英伟达在AI算力领域的领先地位,也为国内光通信产业链打开了广阔的市场空间,相关标的有望在后续产业升级中持续受益。

一、A股光通信产业链核心受益标的梳理

1. **上游材料及元器件**

| 公司名称 | 核心业务 | 最新业绩(2026Q1) | 技术壁垒与优势 |

| --- | --- | --- | --- |

| **云南锗业(002428)** | 磷化铟衬底 | 营收1.2亿元,同比增长120%;归母净利润3500万元,同比扭亏 | 国内磷化铟衬底龙头,市占率超60%,为光芯片提供核心材料 |

| **天通股份(600330)** | 铌酸锂晶体 | 营收15.3亿元,同比增长45%;归母净利润2.8亿元,同比增长80% | 国内铌酸锂晶体龙头,产能规模行业领先,产品用于1.6T光模块 |

| **源杰科技(688498)** | 高速光芯片 | 营收3.5亿元,同比增长150%;归母净利润1.2亿元,同比增长220% | 国内高速率激光芯片龙头,10G/25G光芯片市占率国内第一,1.6T光芯片批量出货 |

| **仕佳光子(688313)** | PLC光芯片 | 营收4.2亿元,同比增长85%;归母净利润9800万元,同比增长150% | PLC光芯片市占率全球领先,布局EML高速光芯片,受益AI算力需求 |

2. **中游光模块与光纤光缆**

| 公司名称 | 核心业务 | 最新业绩(2026Q1) | 技术壁垒与优势 |

| --- | --- | --- | --- |

| **中际旭创(300308)** | 全球光模块龙头 | 营收85亿元,同比增长320%;归母净利润38亿元,同比增长520% | 800G光模块市占率超40%,1.6T CPO良率95%,深度绑定英伟达、谷歌 |

| **天孚通信(300394)** | CPO光引擎核心供应商 | 营收12.8亿元,同比增长210%;归母净利润6.5亿元,同比增长280% | 为Lumentum代工CPO光引擎,是英伟达Mellanox硅光引擎核心供应商(市占率超65%) |

| **长飞光纤(601869)** | 全球光纤光缆龙头 | 营收58亿元,同比增长110%;归母净利润12.5亿元,同比增长180% | 光棒自给率100%,掌握三大光棒工艺,空芯光纤技术领先,适配AI算力需求 |

| **亨通光电(600487)** | 光棒-光纤-光缆全产业链 | 营收62亿元,同比增长95%;归母净利润10.8亿元,同比增长160% | 英伟达光连接合作核心受益标的,AI特种光纤研发制造基地已投产 |

3. **下游通信设备与交换机**

| 公司名称 | 核心业务 | 最新业绩(2026Q1) | 技术壁垒与优势 |

| --- | --- | --- | --- |

| **中兴通讯(000063)** | 全球通信设备龙头 | 营收285亿元,同比增长85%;归母净利润42亿元,同比增长120% | 光传输设备全球市占率前三,AI数据中心用交换机批量出货 |

| **紫光股份(000938)** | CPO硅光交换机 | 营收125亿元,同比增长75%;归母净利润18.5亿元,同比增长105% | 子公司新华三推出全球首款800G CPO硅光交换机,切入英伟达CPO生态 |

| **锐捷网络(301165)** | 高端CPO交换机 | 营收45亿元,同比增长90%;归母净利润8.2亿元,同比增长130% | 25.6T/51.2T CPO交换机,阿里、腾讯核心供应商 |

二、行业核心驱动逻辑与增长前景

1. **十倍需求增长底层逻辑**

- **算力集群规模跃迁**:从GB300 NVL72到2027年RubinUltra NVL576,单个计算单元所需1.6T以上高速光模块从216个增至2500个,增幅超11倍。

- **纵向互联革命**:AI算力集群纵向互联需求爆发,光纤替代铜缆边界扩张,CPO+高速光模块成为解决“算力-功耗-延迟”矛盾的唯一方案。

- **CPO与可插拔协同增长**:CPO开辟高端市场,可插拔模块随AI算力扩容持续放量,二者共同推动行业十倍级增长。

2. **高盛量化预测数据**

- **高速光模块**:2026年全球800G出货3800万只,1.6T出货1400万只(同比暴涨900%),供需缺口35%;2027年市场规模达370亿美元,年复合增速87%。

- **CPO行业**:2026年市场规模80亿美元(同比+430%),2027年达400亿美元(同比+400%),2028年超1000亿美元,复合增速180%-220%。

三、投资策略与风险提示

1. **投资策略**

- **短期策略(1-3个月)**:重点关注AI算力板块的高景气度,优先配置中际旭创、天孚通信、源杰科技等业绩确定、技术领先的龙头标的。

- **中期策略(3-6个月)**:关注行业供需缺口扩大带来的涨价逻辑,布局长飞光纤、亨通光电等光纤光缆龙头企业。

- **长期策略(1-3年)**:坚定持有光芯片、CPO核心环节标的,分享行业十倍级增长红利。

2. **风险提示**

- **技术迭代风险**:若下一代互联技术替代CPO/高速光模块,行业需求逻辑将重构。

- **产能释放节奏**:国内高端光芯片、磷化铟衬底产能扩产不及预期,可能限制业绩兑现。

- **地缘政策风险**:海外高端AI芯片、光器件出口管制,影响国内企业订单承接。

光通信产业链核心公司的最新订单情况和产能扩张进度。

一、核心公司最新订单情况盘点

1. **光模块龙头企业订单爆棚**

| 公司名称 | 在手订单金额 | 核心客户与订单排期 | 关键亮点 |

| --- | --- | --- | --- |

| **新易盛(300502)** | 超320亿元 | AWS、Meta等海外云厂商,订单排至2028年 | 1.6T CPO良率行业前列,英伟达核心合作伙伴 |

| **中际旭创(300308)** | 超300亿元 | 英伟达、微软、Meta,订单排至2027年二季度 | 800G光模块全球市占率超50%,1.6T产品大规模量产 |

| **华工科技(000988)** | 超110亿元 | Meta、微软,订单排至2026年四季度 | 全球首发3.2T液冷CPO光引擎,Lumentum/Coherent核心供应商 |

| **烽火通信(600498)** | 超90亿元 | 亚马逊、华为,订单排至2026年Q4 | 800G光芯片突破,全产业链布局优势明显 |

| **亨通光电(600487)** | 超80亿元 | 谷歌云,订单排至2026年底 | 800G海底光模块市占38%,数据中心互联(DCI)领域领先 |

| **天孚通信(300394)** | 超75亿元 | 英伟达,订单排至2027年一季度 | CPO光引擎核心供应商,市占率超65%,1.6T光引擎销量预计达200万只 |

2. **上游材料与器件企业订单饱满**

- **云南锗业(002428)**:国内磷化铟衬底龙头,为中际旭创、新易盛等核心光模块厂商供货,2026年一季度产能释放,业绩弹性显著。

- **天通股份(600330)**:国内铌酸锂晶体龙头,产品用于1.6T光模块核心调制器,订单持续饱满,产能规模行业领先。

- **源杰科技(688498)**:国内高速率激光芯片龙头,10G/25G光芯片市占率国内第一,300mW级CPO用CW光源技术接近国际水平,通过中际旭创、新易盛对接北美供应链。

- **长光华芯(688048)**:国内激光芯片龙头,高速光通信芯片实现技术突破,产品已批量供货,2026年一季度业绩预计同比翻倍。

二、核心公司产能扩张进度追踪

1. **光模块企业产能加速爬坡**

- **中际旭创(300308)**:泰国基地产能占全球CPO模块70%,2026年四季度将进一步扩产,以满足英伟达等客户的1.6T CPO模块需求。

- **新易盛(300502)**:800G/1.6T模块产能快速扩张,2026年年底目标产能达150万只/月,深度绑定英伟达供应链。

- **东山精密(002384)**:光芯片产能2026年4月翻倍至10KK/月,年底目标22KK/月;光模块产能2026年底达100万只/月,2027年目标200万只/月。

- **华工科技(000988)**:子公司为Lumentum/Coherent提供OCS/光模块PCBA,800G全球份额18.7%,1.6T硅光引擎良率行业领先。

- **兆驰股份(002429)**:400G/800G光模块进入小批量生产阶段,2026年光通信业务将作为公司产业升级的核心战略方向,加速1.6T超高速光模块研发。

2. **上游材料企业产能布局**

- **磷化铟衬底**:美国AXT目标至2026年底将产能较2025年底提升一倍;国内云南鑫耀投资1.89亿元扩建年产30万片(折4英寸)高品质磷化铟单晶片生产线。

- **铌酸锂晶体**:天通股份产能规模行业领先,光学级铌酸锂单晶实现国产化突破;济南晶正、上海新硅聚合等厂商加速薄膜铌酸锂晶圆产能布局。

3. **东南亚产能集群成型**

- **中际旭创**:泰国基地产能占全球CPO模块70%,贴近北美客户,缩短交付周期。

- **新易盛**:泰国基地加速产能爬坡,2026年年底目标产能达100万只/月。

- **华工科技**:泰国基地布局CPO光引擎产能,深度绑定海外客户供应链。

三、行业供需缺口与投资机会

1. **关键材料供需缺口持续扩大**

- **磷化铟衬底**:2025年全年缺口超200万片,6英寸射频级价格涨至1.8万元/片,扩产周期长达2-3年,供需缺口预计持续至2028年。

- **薄膜铌酸锂**:3.2T光模块带动的薄膜铌酸锂调制器市场空间有望近30亿元(2031年),2029-2031年复合增速达271%。

2. **核心投资机会梳理**

- **光模块龙头**:中际旭创、新易盛、华工科技,受益于800G/1.6T光模块放量与CPO技术迭代。

- **上游材料**:云南锗业(磷化铟)、天通股份(铌酸锂)、源杰科技(光芯片),受益于国产替代与供需缺口扩大。

- **核心器件**:天孚通信(CPO光引擎)、腾景科技(光学器件)、德科立(调制器),深度绑定英伟达CPO生态。

- **设备厂商**:智立方(光芯片后道设备)、科瑞技术(光模块自动化产线),受益于产业链扩产需求。

球盟会体育,j9老哥俱乐部,

球盟会相关资讯:九游会游戏官网,