来源:中信建投证券研究

文|黄文涛 何盛

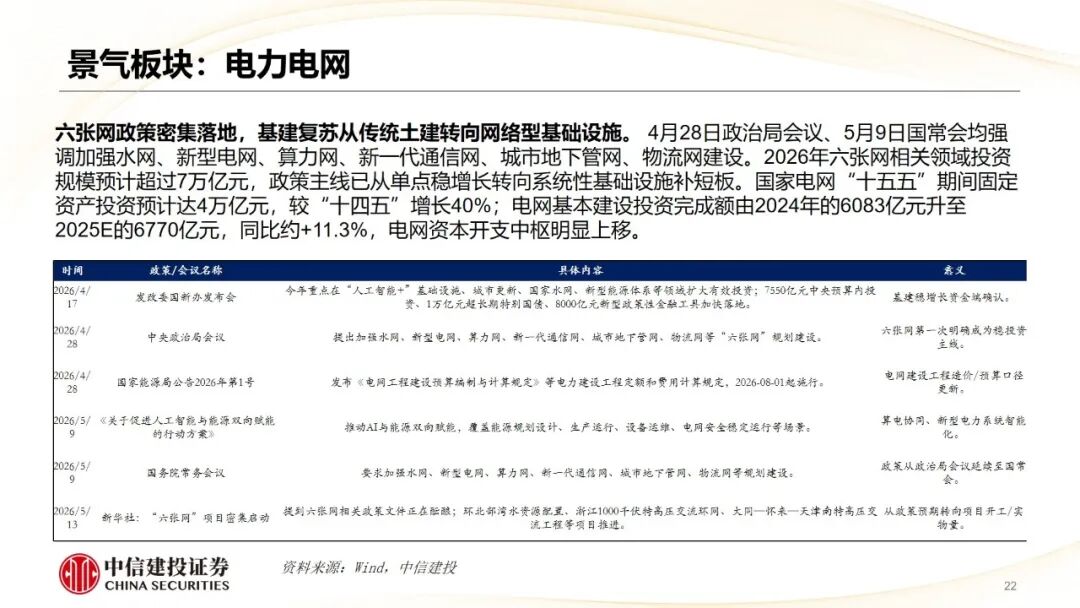

行业布局方面,算力仍是景气主线,受益最大板块为光通信、存储芯片;受益于 AI 算力中心配储需求的爆发式增长,锂电行业迎来全新的结构性增量需求,其产业链代表性股票一季度业绩表现突出,板块向上动能不断延伸至整条产业链;并且国内近期的六张网政策发布下,基建、电网建设景气显著受益。创新药板块的景气度现阶段主要关注于BD交易情况,5月底再出现一笔大额交易,展望全年创新药企BD交易情况乐观,预计同比大幅上涨;石油天然气制造是上游最确定性受益方向,与全球性的油气供给困难不同的是,在“富煤贫油少气”的资源禀赋下,我国煤炭供给充足,煤炭构成能源安全压舱石。

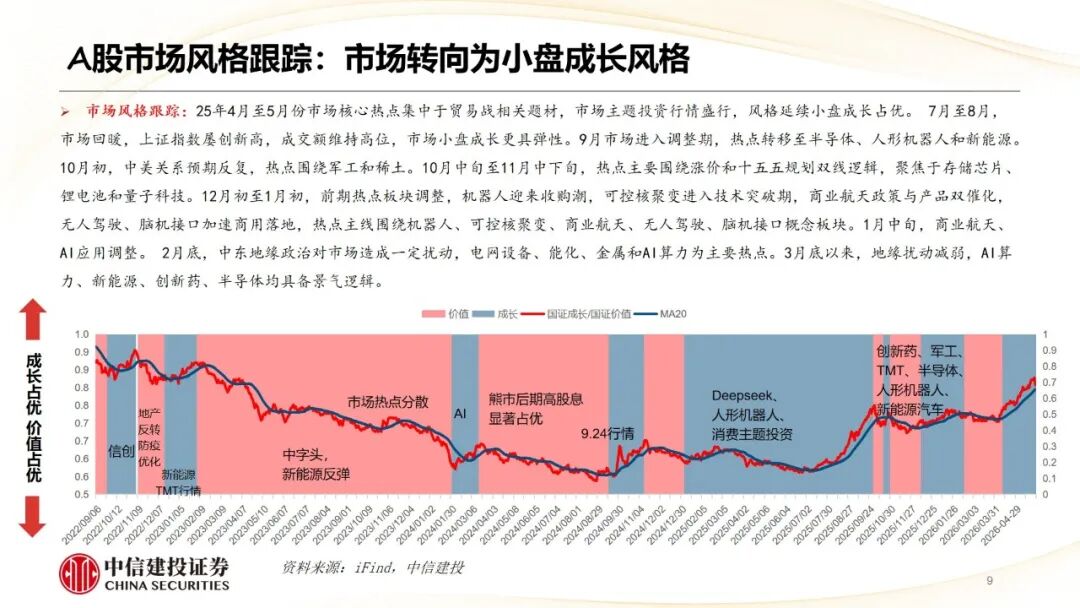

市场风格跟踪:25年4月至5月份市场核心热点集中于贸易战相关题材,市场主题投资行情盛行,风格延续小盘成长占优。 7月至8月,市场回暖,上证指数屡创新高,成交额维持高位,市场小盘成长更具弹性。9月市场进入调整期,热点转移至半导体、人形机器人和新能源。10月初,中美关系预期反复,热点围绕军工和稀土。10月中旬至11月中下旬,热点主要围绕涨价和十五五规划双线逻辑,聚焦于存储芯片、锂电池和量子科技。12月初至1月初,前期热点板块调整,机器人迎来收购潮,可控核聚变进入技术突破期,商业航天政策与产品双催化,无人驾驶、脑机接口加速商用落地,热点主线围绕机器人、可控核聚变、商业航天、无人驾驶、脑机接口概念板块。1月中旬,商业航天、AI应用调整。2月底,中东地缘政治对市场造成一定扰动,电网设备、能化、金属和AI算力为主要热点。3月底以来,地缘扰动减弱,AI算力、新能源、创新药、半导体均具备景气逻辑。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)中美战略博弈加剧风险。警惕中美战略博弈领域扩散、程度加剧的风险。例如战略博弈从贸易扩散到科技、关键资源、金融、航运、物流、军事等多个领域,出现全方位战略冲突,这可能影响正常的经济活动,同时对权益市场造成冲击。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。

责任编辑:刘万里 SF014

yy易游m6,mk体育入口,

yy易游下载相关资讯:mk体育,