1.算力带动PCB扩产,上游材料供需紧张

1.1 算力建设需求旺盛,PCB作为核心载体需求提升

在AIGC等高算力需求持续释放背景下,全球服务器市场自2024年起步入新一轮成长周期。IDC预测,2024-2029 年全球服务器市场年均复合增长率(CAGR)将达18.8%,其中加速型服务器(含GPU/AI芯片加速的x86、ARM 架构)支出年均增速达20%以上,显著高于传统非加速型产品。以加速型x86为例,2024年全球支出为1130亿美 元,预计至2029年将增至3260亿美元,CAGR高达23.7%;加速型ARM增长更快,CAGR达26.3%。 ⚫ PCB是服务器的核心组成部分,行业自底部修复后有望重回稳健增长通道。受下游消费电子疲软及库存周期影 响,全球PCB市场2022年-2023年经历阶段性回调。随着AI服务器、高算力基础设施等新兴需求驱动,行业自 2024年起逐步复苏,2024年同比增长5.8%,2025年预计同比增长6.8%,重回升长轨迹。整体来看,全球PCB市 场规模将由2024年的735.7亿美元稳步提升至2029年的946.6亿美元,2024-2029年CAGR达5.17%。其中,高端 PCB产品(如HDI板、高多层板)需求增长尤为显著,成为拉动行业成长的核心动能。

1.2 AI需求带动高端PCB扩产,资本开支周期重启

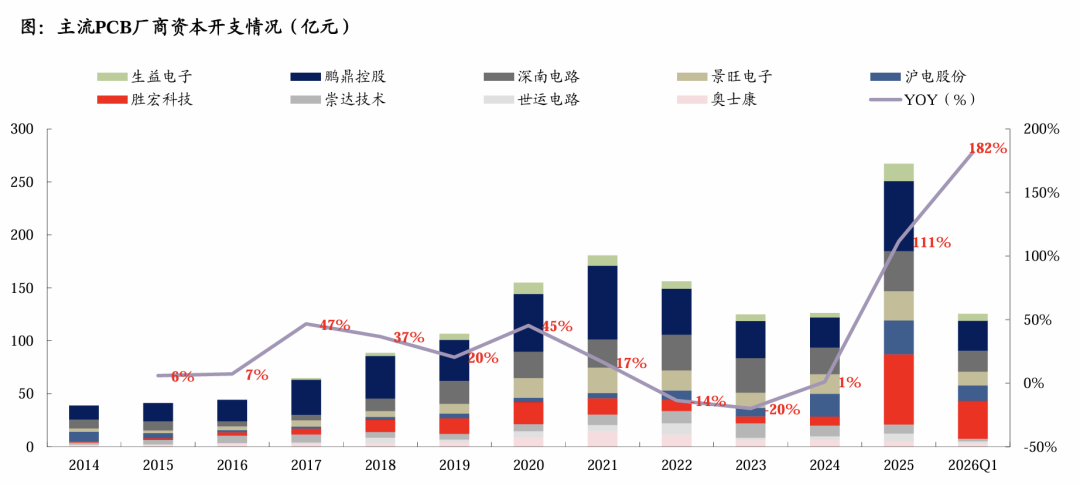

AI算力驱动的变革性资本开支周期启动,下游厂商加速扩产。复盘历史,我们选取了9家主流PCB厂商,行业 资本开支呈现上行快且持续时间长、下行缓且持续时间短的周期性特点,映射出PCB终端需求长期稳定上行的 趋势。21年资本开支达到阶段性高峰,9家企业资本开支合计达171亿元,主要系终端的芯片需求向上传导, 并于此后进入了三年的降温期。2025年AI带来了新的扩产机遇。 ⚫ 本轮周期不同于以往PCB终端产品逐步渗透带来的设备需求增加,而是受益于AI算力爆发创造出的全新需求。 25年起,PCB行业产能日益趋紧,主流厂商加速扩产,资本开支端反应明显,2025年9家头部PCB企业资本开 支达267亿元,同比+111%,2026Q1资本开支达125亿元,同比增速达到182%,仍在加速。现阶段扩产仍主要 以胜宏、沪电、鹏鼎为主,我们判断后续深南、景旺、方正、广合等有望接棒加速。

1.3 PCB产值的提升,背后需要充足的原材料供应支持

在PCB中,铜箔、电子布和树脂三种材料共同构成了PCB物理基础。 ⚫①铜箔:铜箔是PCB上的导电层,是负责导电的“公路网”。它的核心作用是经过LDI和刻蚀后留下的线路可 以传输电信号。 ⚫②电子布:电子布由极细的玻璃纤维编织而成,主要为电路板提供机械强度和刚性,是提供强度的“钢筋”, 防止PCB出现弯曲与形变。电子布存在Dk(介电常数)和Df(介质损耗)指标,Dk与Df指标均越低越好,Dk 越低信号传输速度越快,Df越低信号损失越小。 ⚫③树脂:PCB中通常使用的是环氧树脂,是负责粘合的“水泥”。树脂作用有两个,一方面像胶水一样浸透电 子布的孔隙,固化后将电子布紧紧结合(半固化片),同时也将上下的铜箔牢牢粘附住;二是绝缘,树脂本身 是优良的绝缘体,能够将不同层的铜箔、以及同一层不同线路的铜箔在电气上隔离开来,防止发生短路。 ⚫④CCL:两面为铜箔,中间为电子布+树脂,热压合而成的整体就是覆铜板(CCL)。 ⚫高多层板与HDI板对材料的使用情况:①高多层:由CCL与半固化片堆叠而成;②HDI:核心层由CCL与半固 化片堆叠而成(类似高多层板),增层由铜箔与半固化片堆叠而成。

1.4 PCB高端化,需要材料端与工艺端的双重高端化

铜箔:HVLP4铜箔成为刚需,5代提上日程。信号速率正跨越PCIe 6.0向7.0标准发展,对于铜箔传输信号提出 极致的低损耗要求。铜箔要求从传统THE向HVLP(超低轮廓铜箔)发展,现阶段英伟达GB300与谷歌 Ironwood v7均要求HVLP4及以上的铜箔。HVLP铜箔重点在于表面粗糙度极低+强附着性与剥离强度。 ⚫ 电子布:Low Dk/CTE需求放量,Q布面向未来有望逐步渗透。为了适应高速信号(如112Gbps甚至224Gbps) 的要求,电子布也正向高端化发展,主要存在三点升级:①Low Dk/Low CTE:更低的Dk与Df适配高速信号 传输的需求,更低的CTE保证覆铜板不形变膨胀,从E-Glass升级至Low Dk2-Glass,未来有望升级至Q-Glass; ②开纤扁平化:使用机械或高压水流的方式将纤维束开纤摊开,消除空袭,从而让高速信号在差分对上传输 时不会产生信号的时延畸变;③轻薄化:PCB层数提升后需控制厚度,电子布正从1080、1087型号向1067甚至 更低规格升级。

1.5 PCB产销两旺,带动上游原材料紧缺+涨价

PCB产销两旺,带动上游原材料出现供需缺口,产品持续涨价。建滔积层板的涨价历程很好地反映了PCB行业 的上游材料紧缺状况。①2025年2月,对CEM-1/22F/V0/HB价格上调5元/张,FR-4价格上调5元/张;②2025 年8月,对CEM-1/22F/V0/HB价格上调10元/张,FR-4价格上调10元/张;③2025年12月1日,CEM 1/22F/V0/HB价格上调5%,FR-4价格上调10%,PP价格上调10% ;④2025年12月,对所有材料价格上调10%; ⑤2026年3月,对板料、PP、铜箔加工费价格上调10%;⑥2026年4月3日,对所有板料、PP价格上调10%;⑦ 2026年4月28日,对FR-4、PP价格上调10%。 ⚫ 宏和科技电子布季度平均售价提升增速加快。2025Q1宏和科技电子布平均售价仅4.5元/米,到2025Q4提升至 5.3元/米。2026Q1电子布涨价速度显著提升,平均售价达9.8元/米,同比+117%。

1.6 国产材料加速扩产导入供应链,看好国产设备卖铲人角色

HVLP铜箔与高端电子布过往供应商主要为日韩企业。HVLP铜箔的主力供应商包括日本三井、日本古河、日本 福田、韩国斗山,电子布的主力供应商包括日本日东纺、日本旭化成。算力建设的非线性增长带动PCB材料需 求快速提升,而日韩企业扩产意愿弱速度慢,供需缺口持续拉大。 ⚫国产材料有望在供需缺口背景下实现供应链的导入。铜箔端:铜冠铜箔已经具备HVLP1-4代铜箔生产能力, HVLP5代铜箔已经突破关键性能指标,HVLP4铜箔目前已经在多家CCL厂家认证中;德福科技HVLP1-2铜箔已 实现批量供货,HVLP3实现首家国产替代量产突破,HVLP4正与客户同步测试。电子布端:中国巨石低介电系 列玻纤及电子布产品研发、认证及送样工作正在有序推进;宏和科技在电子布方面具有良好的客户基础,与台 光、联茂、生益、松下、斗山、南亚等全球前十大覆铜板厂商建立了长期稳定合作关系,公司研发的石英布产 品已通过PCB端测试认证,正处于终端客户的认证阶段。 ⚫目前进口铜箔设备与电子布设备均处于供不应求状态,看好国内企业扩产带动设备国产机遇。目前核心设备如 日本新日铁与三船的铜箔表面处理机,以及丰田、津田驹电子布织布机均处于供不应求状态,看好国产设备厂 商在本轮扩产机遇下实现国产替代。

2.铜箔:表面处理设备为HVLP铜箔扩产核心增量

2.1 铜箔为信号的“桥梁”,HVLP对表面光洁度要求高

铜箔线路是PCB的信号桥梁。铜箔通过蚀刻工艺形成预设的导电线路,将焊接在板上的各类电子元器件连接成 完整电路,实现电能传输与信号交换。铜箔的厚度均匀性、导电性、表面质量等指标决定了PCB 的阻抗控制精 度、信号完整性。 ⚫ 算力服务器中HVLP铜箔成为强制需求。随着AI 芯片算力密度提升,单通道信号传输速率已突破224Gbps,奈 奎斯特频率达到56GHz,此时高频信号的趋肤深度仅为0.27μm,电流几乎完全集中在铜箔表面极薄的一层流动。 普通铜箔表面粗糙度(Rz) 约为6-8μm,远大于趋肤深度,会导致信号沿凹凸表面曲折传输,大幅增加导体损耗 和信号反射。HVLP 铜箔通过特殊表面处理工艺,将粗糙度控制在0.4-2.0μm 之间,其中最先进的HVLP5 代产 品Rz 值可低至0.4μm,能将高频信号损耗降低30%-60%。英伟达新一代Rubin 平台已明确将HVLP5 铜箔列为 标准配置。

2.2 HVLP扩产,重点带动设备端表面处理设备增量

铜箔生产设备主要包括溶铜罐、阴极辊、生箔机、表面处理机。①溶铜罐:将高纯度电解铜溶解并制备成符合 要求的硫酸铜电解液;②阴极辊:阴极辊为阴极,生箔机中有铜箔钛阳极,通过电解反应将铜离子在阴极辊表 面沉积为原箔,对表面光洁度要求较高;③生箔机:为电解阳极,在高速旋转的阴极辊表面连续析出铜箔,其 电流密度控制精度、辊速稳定性和电解液流场均匀性决定了铜箔的厚度公差(HVLP 铜箔厚度公差需控制在 ±5% 以内)和原始表面轮廓;④表面处理机:实现铜箔“低粗糙度与高结合力”,在保持极低粗糙度的前提下 通过电镀工艺在铜面上均匀生长出极细微的颗粒,并构建多层复合防护。 ⚫ 相比于锂电铜箔,HVLP铜箔生产设备中表面处理机为核心增量。表面处理环节是国内外铜箔企业技术差距最大 的领域,也是制约国内HVLP 铜箔产能扩张的主要瓶颈。HVLP对表面光洁度要求高,因此需要表面处理机通过 纳米级微细粗化技术,在铜箔表面生长一层均匀分布的、尺寸仅为50-200nm 的微细铜颗粒(而非瘤状结构), 从而实现在不增加粗糙度的情况下提高结合力。

2.3 阴极辊、生箔机已有较高国产化率,表面处理机依赖进口

阴极辊市场格局:2019 年以前,全球主要高精度阴极辊主要由日本新日铁、三船等公司提供。2020年以来,国 内设备企业加速阴极辊的进口替代,代表性企业以泰金新能、西安航天动力机械有限公司及洪田科技为主。 2024年泰金新能/洪田股份(维权)阴极辊中国市占率分别为45%/21%。 ◆ 生箔机市场格局:国内具备极薄铜箔生产用生箔一体机整机供应能力的企业仍较少,主要供应企业有泰金新能、 洪田科技、上海昭晟机电设备有限公司等。2024年泰金新能/洪田股份生箔机中国市占率分别为17%/48%。 ◆ 表面处理机市场格局:HVLP表面处理机壁垒较高,核心难点在于纳米级微细粗化技术。目前HVLP1-3表面处理 机已经基本实现国产化,HVLP4-5表面处理机仍主要以进口为主导。进口供应商主要为:日本三船、日本纽朗、 日本西工业、韩国PNT,国产供应商主要为:泰金新能、洪田股份。现阶段进口设备供应商产能紧缺供不应求, 国产设备正重点推进在HVLP4-5领域表面处理机的国产替代。

3. 电子布:喷气织布机有望迎国产替代机遇

乐玩国际足球官网,乐玩国际足球官网,

lewan相关资讯:乐玩app官网入口,