(来源:猫哥读研报)

伯恩斯坦最近发布的中国半导体设备行业报告《激增的存储产能扩张》认为,中国半导体设备行业正在进入由AI和存储超级周期共同驱动的新一轮成长阶段,而存储厂商的大规模扩产,将成为未来三年设备需求增长最大的推动力。

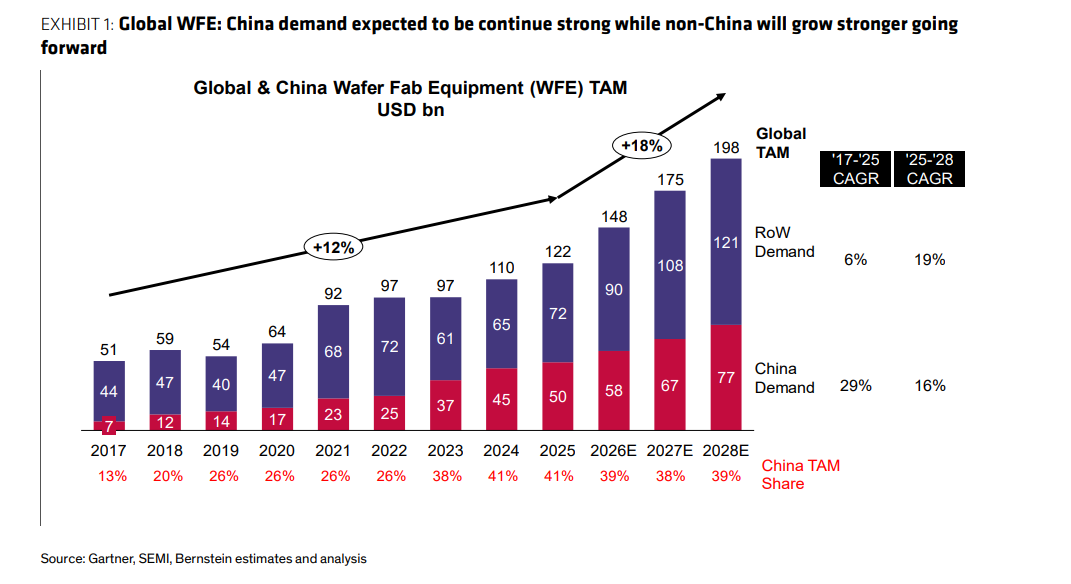

伯恩斯坦不仅上调了未来三年中国晶圆制造设备(WFE)市场规模预测,还认为市场可能依然低估了这一轮景气度。

在他们看来,AI正在带来前所未有的存储需求,长鑫存储、长江存储扩产速度明显加快,国产设备替代进入加速阶段,中国半导体设备行业正处于长期成长趋势之中

因此,伯恩斯坦继续坚定看好北方华创、中微公司和拓荆科技

一、中国半导体设备市场规模被大幅上调

伯恩斯坦这次最大的变化,就是直接提高了未来三年的行业规模预测。

最新预测显示:

年份 | 中国WFE市场规模 |

|---|---|

2026年 | 580亿美元 |

2027年 | 670亿美元 |

2028年 | 770亿美元 |

而此前预测分别只有550亿、590亿和610亿美元

换句话说,伯恩斯坦一次性把2028年的市场规模预测提高了160多亿美元,他们认为,中国晶圆厂未来几年将持续处于高强度资本开支阶段,尤其是存储行业。

二、为什么突然上调预测?

答案很简单:存储厂商开始疯狂扩产。

根据伯恩斯坦最新产业链调研:长鑫存储(CXMT)和长江存储(YMTC)未来几年扩产速度明显超出市场预期。

报告预计:2026年,两家公司都将新增1座晶圆厂,2027年,两家公司还将再新增2座晶圆厂,2028年仍有继续扩产计划

这意味着未来几年中国存储资本开支将进入历史级增长阶段,而每建设一座存储工厂,都需要大量刻蚀机、薄膜沉积设备、清洗设备、检测设备,最终受益的就是整个设备产业链。

三、AI正在引爆全球存储超级周期

伯恩斯坦认为,这轮扩产并不是盲目投资,背后有非常强的需求支撑,核心驱动力来自AI。

随着大模型训练和推理需求快速增长:

DRAM需求暴增

NAND需求暴增

HBM需求暴增

企业级SSD需求暴增

全球存储行业已经开始出现供给紧张,而中国本土AI产业的发展,又进一步推动国产存储需求提升。

尤其是在美国限制高端芯片出口的背景下。

伯恩斯坦认为:未来中国需要建立自己的AI产业链,不仅需要国产AI芯片,同样需要国产HBM、国产DRAM以及国产企业级SSD,这将持续拉动中国存储产能建设。

因此他们认为:市场对于中国存储扩产力度的预期依然偏低。

四、为什么长鑫和长江存储有能力疯狂扩产?

过去市场有一个担心:扩产需要钱。

但现在这个问题正在消失,伯恩斯坦认为,存储行业景气度提升后,两家公司盈利能力大幅改善。

报告预计:仅2026年,两家公司就有望创造数百亿美元现金流。

此外:IPO融资渠道打开,国家产业基金持续支持,银行融资环境改善,共同带来了充足资金来源。

更重要的是,中国存储厂扩产速度远快于国际同行。

伯恩斯坦指出,全球大型存储企业建设新厂通常需要2至3年,而中国厂商从洁净室建设到产线落地,很多项目仅需1年左右,因此扩产节奏会明显快于海外厂商。

五、国产设备替代正在进入加速阶段

如果说存储扩产决定行业蛋糕变大。

那么国产替代决定谁能拿到更多蛋糕。

伯恩斯坦认为,未来几年国产设备厂商将持续抢占国际厂商市场份额。

预计中国设备自给率将达到:2026年26%,2027年34%,2028年43%

也就是说:未来三年国产设备市场份额接近翻倍,这是整个报告最值得关注的数字之一。

六、国产替代为什么会越来越快?

伯恩斯坦总结了三个原因。

第一,制裁倒逼晶圆厂与国产设备联合研发

2022年美国出口限制之后。

先进制程晶圆厂已经无法像过去一样完全依赖海外设备。

因此,支持国产设备不再是帮别人,而是为了保障自己未来能够持续扩产,这彻底改变了行业逻辑。

第二,技术差距正在快速缩小

伯恩斯坦调研发现:很多成熟制程设备已经实现商业化应用,部分设备性能已经接近国际水平。

虽然在良率、稳定性等方面仍有差距,但差距正在快速缩小,同时国产设备价格通常便宜20%左右,对于晶圆厂来说吸引力越来越强。

第三,政策持续推动国产化

地方政府和产业基金正在不断提高国产设备使用比例要求。

例如:部分项目达到一定国产化率后可以获得专项补贴。

与此同时:国家大基金三期持续支持设备研发,进一步加速国产替代进程。

七、哪些公司最受益?

伯恩斯坦继续给予三家中国设备龙头“跑赢大盘”评级。

北方华创

国内平台型设备龙头。

产品覆盖:

PVD

CVD

刻蚀

热处理

清洗

客户覆盖逻辑、DRAM、NAND等多个领域。

是国产替代最大的受益者之一。

中微公司

国内刻蚀设备龙头。

同时向ALD、LPCVD、EPI等沉积领域扩张。

伯恩斯坦认为其技术实力和国际认可度在国产设备厂商中处于领先地位。

拓荆科技

国内薄膜沉积设备龙头。

在PECVD、ALD等领域持续突破。

同时布局先进封装设备。

有望持续受益于先进制程和存储扩产。

最后总结一下

这份报告传递出的核心信号其实非常明确:过去几年市场一直认为,中国半导体设备行业最大的逻辑来自国产替代。

而伯恩斯坦现在认为:未来三年,中国设备行业将同时享受“存储超级周期+AI需求爆发+国产替代加速”三重红利。

其中最大的变化来自存储行业,长鑫存储和长江存储扩产计划明显超出市场预期,正在推动中国半导体设备市场进入新一轮上升周期。

如果伯恩斯坦的判断成立,那么未来几年最值得关注的,已经不只是国产替代本身,而是AI驱动下的中国存储产业链扩张。

而设备厂商,很可能就是这一轮产业升级中最先兑现业绩的环节。

本篇文章完整的研报原文已整理在我的知识星球

头玩app官方正版下载,九游体育入口,

头玩app官网相关资讯:www.jiuyou.com,