债券市场正聚焦本周美国5月非农就业报告及相关劳动力市场数据,以验证交易员押注的假设:美国经济是否足够强劲,以支撑美联储在2027年前加息。与此同时,中东地缘冲突及高企油价加剧了市场对通胀和金融条件收紧的担忧。

就业数据周:一场通往非农的阶梯式验证

本周美国将迎来一场密集的就业数据发布潮,每一项数据都将为周五的非农报告提供不同维度的预览。美东时间6月2日,JOLTs职位空缺报告将率先揭示劳动力需求的边际变化;3日,素有“小非农”之称的ADP私营部门就业报告将给出民间招聘的最新温度;4日,每周初请失业金人数和挑战者企业裁员数据将提供就业市场即时动态的“最后预览”。

而真正的重头戏将在6月5日(周五)登场——美国劳工统计局将发布5月非农就业报告。由于此前3月和4月的就业数据意外强劲,市场对5月数据的关注度远超常规周期。4月非农新增就业达11.5万人,远超市场预期的约6万人。如果5月数据再度超预期,将进一步强化市场对美联储加息的预期,成为本周市场最核心的风险事件。

然而,就在市场屏息以待之际,经济学家们对5月新增就业的预测却呈现出罕见到宽幅分歧,这本身就意味着市场正处在一个高度的不确定性窗口。经济学家的中值预测为新增8.9万人,失业率维持在4.3%,三个月平均就业增速将升至一年多以来的最高水平,医疗保健行业预计将继续保持强劲势头。但其他预测则给出了不同的数字——有预期显示5月新增就业可达11.5万至13万,失业率维持在4.2%;也有预测认为仅为8.5万人,低于3月和4月,但考虑到劳动力增长减速,仍显示劳动力市场“大致维持稳健”;还有预测集中在9.3万人以及9.5万至10.5万人区间。

然而,比新增就业人数更具政策杀伤力的,或许是薪资增速。市场预期平均时薪可能环比上升0.3%,较4月的0.2%有所加速。在美国通胀已连续数月超出美联储目标区间的背景下,任何薪资增长的提速都可能被解读为通胀二次传导的佐证——如果工人在高物价环境下要求更高的工资补偿,企业将成本转嫁给消费者,通胀便可能从“能源推动”演变为“工资—物价螺旋”。

非农就业数据成市场关键风向标

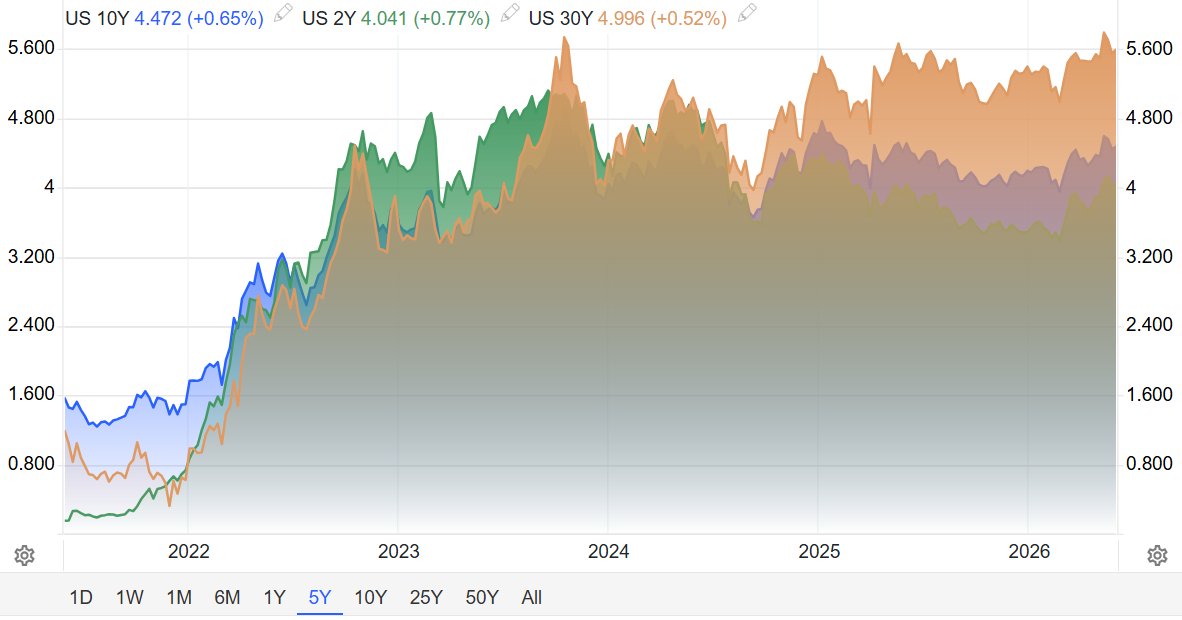

自伊朗战火点燃能源价格的引线以来,美国债券市场正经历着自2023年“紧缩恐慌”以来最为剧烈的预期重构。30年期美债收益率一度突破5.20%大关,创下2007年以来的最高水平;市场对美联储年底前加息的概率从年初的归零骤升至55%。而今,随着新任美联储主席凯文·沃什于5月22日正式掌舵,市场正屏息以待本周五(6月5日)公布的5月非农就业报告——这份数据不仅将验证美国劳动力市场的真实韧性,更可能成为打破当前利率博弈平衡、推动美联储从“按兵不动”转向“加息轨道”的最后一枚砝码。在沃什时代的首场议息会议(6月16日至17日)前夕,一场由能源冲击、通胀反弹与政策不确定性交织而成的风暴,正将债市推向十字路口。

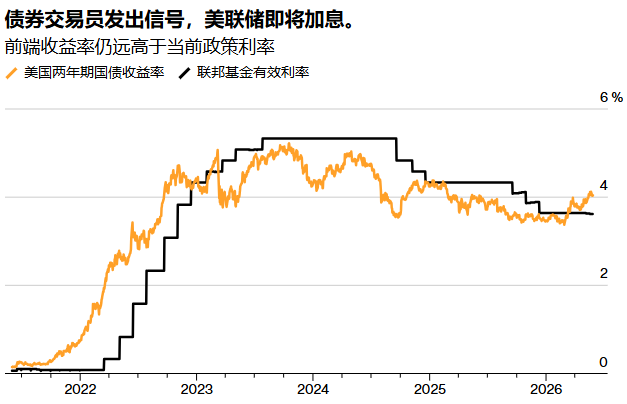

10年期美债收益率5月29日收盘于4.443%,2年期美债收益率收于4.008%,30年期收于4.98%。此前5月20日,30年期美债收益率盘中一度突破5.20%关口,创下2007年以来最高水平;10年期逼近4.70%。目前10年期收益率较2月底高出约0.5个百分点,仍在近期的上升通道内运行。

在期权市场上,有交易员甚至押注10年期美债收益率将在未来几个月内突破5%,这将是自2023年以来未曾见过的水平。鹰派阵营认为,10年期收益率触及5%只是回归2007年前的常态,结构性通胀已经回归,摩根大通指出通胀底部已抬高。

然而,多头的逻辑同样不可忽视。主张债券价格将反弹的一方认为,4.5%以上的收益率已经具备极高的配置价值,经济放缓风险将成为一个“自动刹车机制”。汇丰控股首席多资产策略师凯特纳对股票持极度看多立场,认为企业盈利出现V型复苏,约87%企业业绩超预期,美债收益率当前尚未构成重大威胁。但他也承认,若美联储加息超过一次,市场可能难以承受。

机构的利率预测同样存在显著分歧。德意志银行策略师团队预计,10年期美国国债收益率到12月将升至4.70%的峰值,高于约4.45%的水平。该行在报告中确认了观点修正的核心依据:“美联储已结束降息,并将在预测期内按长期名义中性利率维持利率不变”,但同时警告“相对于这一政策基准情形,风险偏向加息”,对久期敞口持“温和看空”态度。

与此形成对照的是,DWS美洲固定收益主管George Catrambone倾向于持有2年期国债,并在近期高点附近买入了10年期国债。他警告称,随着2年至10年期美国国债利率攀升,“这确实会造成一些不利影响,最终这些影响会显现出来”。惠灵顿管理公司的Loren Moran则对政府债券持“谨慎”态度,因为人工智能繁荣带来的大规模资本支出可能导致经济增长和通胀加快,但她同时表示短期票据“相对于长期收益率而言真的很有吸引力,并且提供了一个避险的避风港”。

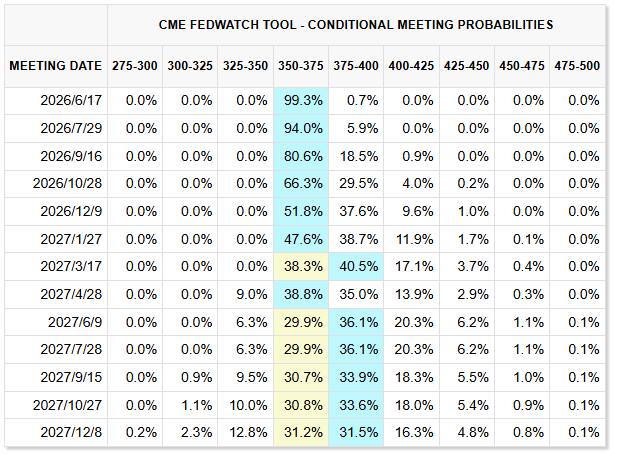

值得特别关注的是,根据芝商所FedWatch工具,在PCE数据公布前市场预期美联储6月降息概率为30%,7月降息概率为65%。数据公布后,这些概率迅速坍塌——降息概率降至0。截至5月底,市场预期美联储6月维持利率不变的概率为99.6%,7月维持不变的概率为94%,加息概率为5.9%。近端利率的稳定性与远端曲线的加息倾向形成了鲜明对比——这也是沃什上任后的首次政策会议面临的核心矛盾。

利率上行之后:金融环境收紧与增长隐忧

然而,加息的争议并不仅仅停留在通胀层面。收益率飙升本身带来的金融环境收紧,已经在对美国经济施加实质性限制。

计算显示,自伊朗战争爆发以来,债券收益率的飙升已使金融环境收紧了约0.75个百分点,相当于美联储加息0.75个百分点。George Catrambone指出,“收益率上升,这给美国经济带来了更多限制,相当于美联储在发挥作用。”他还提示高通胀对工资增长的冲击以及美国消费者面临的日益增长的压力都将对经济造成拖累。

最新的经济数据已经为这种担忧提供了现实注脚。美国商务部修正数据显示,2026年第一季度美国GDP年化增速仅为1.6%,较初值2.0%大幅下调。居民收入增长同样令人担忧——4月个人收入环比持平,远低于市场预期的0.4%增幅。剔除通胀因素后,4月实际个人可支配收入环比下降0.3%,为近一年来最大单月跌幅,意味着美国消费者的实际购买力正在遭到侵蚀。个人储蓄率在4月降至2.6%,为2022年以来最低水平,显示许多家庭正在动用储蓄来维持当前消费水平。

这种“高通胀+低增长+消费趋弱”的组合,正在慢慢形成一种与滞胀早期阶段具有结构相似性的图景。Conning北美首席投资官Cindy Beaulieu管理着约1900亿美元资产,她总结道:“全球市场,不仅仅是美国国债收益率,都在反映这样一个困境:我们还能承受多高的通胀,以及通胀何时或是否会成为经济增长的问题”。

这正是当前债市博弈中最深刻的矛盾:一方面,强劲的就业数据和顽固的通胀要求央行采取紧缩行动;另一方面,正在放缓的经济和脆弱的消费者几乎没有为加息留出任何安全边际。债券交易员之所以对5月非农数据高度敏感,恰在于这份报告可能成为打破这种平衡的关键——太强则通胀压力可能推动美联储走向加息;太弱则市场将重新评估经济风险并可能减弱紧缩预期。

责任编辑:郭建

易游米乐体育,rb88官网,

易游网页版相关资讯:rb88最新官网登录,