2025年11月至2026年4月,新能源小卡累计上险35,991辆,月度销量从6,204辆攀升至9,391辆,增长表象之下,竞争底层逻辑已发生不可逆的位移。市场不再是“车系目录之争”,而是围绕三条主线展开的秩序重构:

主线一:渠道品牌 vs 消费品牌。远程商用车以24.9%的份额稳居第一,凭渠道密度和服务网络建立壁垒;比亚迪轿卡T4以57.3%的非营业占比刺穿这个壁垒——当购车决策者从车队经理变为个体老板,“消费品牌”的认知优势开始绕过“渠道品牌”的护城河。两种品牌逻辑在小卡赛道的遭遇战,揭露了“谁在买车”以及“为什么买车”。

主线二:参数竞赛 vs 场景定义。市场主流产品仍以装载量、续航、价格为核心轴,但比亚迪轿卡T4和菱势黄金小卡的高非营业占比揭示出一个被忽视的事实:个体自用买家并不追逐参数天花板,他们要的是场景契合度。谁能跳出同质化的参数竞赛,围绕真实使用场景重新定义产品,谁就能在增量市场建立新的竞争维度。

主线三:大单品效率 vs 多车系覆盖。远程新能源商用车仅凭2个车系拿下24.9%份额,比亚迪1个车系杀入前五,单车系平均销量达到2,316辆;而铺设多个车系(油改电缘故)的北汽福田和江淮汽车份额仅占12.4%、4.4%。在年规模8-9万辆的细分市场中,“聚焦”的效率远高于“广撒网”,资源分散导致每个车系都差一口气。

这三条主线不是预测,而是半年数据中已经凝固的结构性事实。下文将从竞争格局、产品参数维度和集团竞争变化三个层面,逐一论证这一新秩序的形成过程。

01

从“两强争霸”到“三国杀”

车系TOP10:渠道、参数、品牌的分化

近六个月,TOP10车系合计占小卡市场67.5%,但内部已分裂为三种截然不同的竞争逻辑:

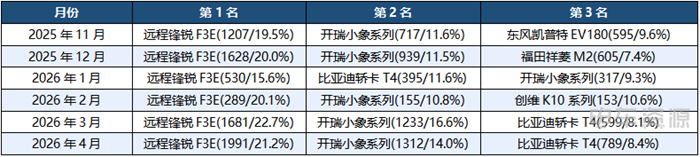

渠道驱动型:远程锋锐F3E以7,326辆、20.4%的份额高居榜首。其车长、车宽、载重等参数均处于市场中位,核心竞争力在于远程商用车在新能源物流车赛道积累的渠道密度和服务网络。非营业占比50.7%,用户结构均衡,证明了“看得见的售后”对个体经营者和营运司机的共同说服力。

参数驱动型:开瑞小象系列凭借"X3/X5/X7"的多品类策略覆盖不同吨位和续航带,以4,673辆位居第二。但其非营业占比仅21.9%——本质上是一个面向B端采购、"参数匹配"导向的产品矩阵。福田祥菱M2则以2,224辆紧随其后,其核心策略是"平移替代"——将福田在燃油小卡时代的渠道和客户基盘平移到新能源时代。这两种打法的共同特征是:产品定义围绕TCO模型展开,目标用户是"用数据做决策"的专业采购者。

品牌驱动型:比亚迪轿卡T4以2,316辆空降第三,非营业占比57.3%断层领先。它的用户是水果摊主、建材店老板、家电配送个体户——买车是为了自己的生意,而非跑平台。在这个群体中,品牌确定性和残值预期,比参数表上的任何一行数字都更有说服力。

月度格局的剧烈跳动

月度前三的座次变化,见证了新秩序的加速成型。2025年11-12月,市场是“远程锋锐F3E+开瑞小象系列”的双核结构;2026年1月,比亚迪T4跃升至月度第2,此后3-4月稳定在第三,构成“远程锋锐F3E-开瑞小象-比亚迪T4”的三极格局。4月单月,比亚迪T4销量789辆,与第二名开瑞小象(14.0%)的差距正在缩小。

更值得警惕的是第二梯队的剧烈波动——部分企业在近期单月销量远超此前半年销量总和。这种“单月爆发”通常对应B端大客户集中交付,而非终端需求的自然增长。在一个“渠道驱动+品牌驱动”的市场中,大客户订单是增量,但不是护城河。

02

尺寸与载重揭示的“不可能三角”

三档尺寸阵营,非营业占比戳破“大约好卖”的错觉

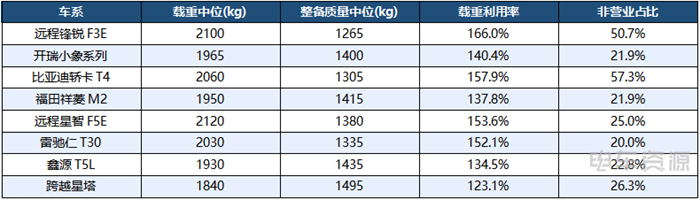

按车长切割:紧凑型(<5.7m)占29.0%,非营业占比38.6%;标准型(5.7-5.9m)占32.5%,非营业占比39.5%;大型(>5.9m)占38.5%,非营业占比仅24.9%。大型小卡的买家主要是营运用户,追求装载效率;而紧凑型、标准型小卡中,近四成用户是自购自用的个体经营者。

这指向一个被忽视的产品逻辑:个体经营者对“大尺寸”的需求远低于营运用户。他们的典型场景是城市内部短途配送——能进地库、能停店门口、驾驶友好,比“多装一吨”更直接地影响经营效率。产品定义的分化,已经开始沿着“营运 vs 自用”的线展开。

载重与总质量:参数竞赛的陷阱

市场额定载重中位值达1985kg,载重利用率约140.4%,头部车系之间出现了明显的“竞赛效应”。远程星享F5E的载重中位高达2120kg,在轻型底盘上追求极致装载效率,天然面向营运场景;而福田黄金小卡非营业占比高达76.2%,载重中位仅1,710kg,远低于市场均值,它的产品定义恰恰是“不追求多装”,围绕个体经营者的实际使用习惯匹配参数。

这里隐藏着一个基本矛盾:小卡市场的“参数天花板”是由营运需求定义的,但增长最快的用户群体——个体自用买家——需要的是一套完全不同的产品评价体系。参数表的军备竞赛越激烈,离这批用户的真实需求可能越远。

03

有人在扩张,有人在消失

一季度同比:残酷的重新洗牌

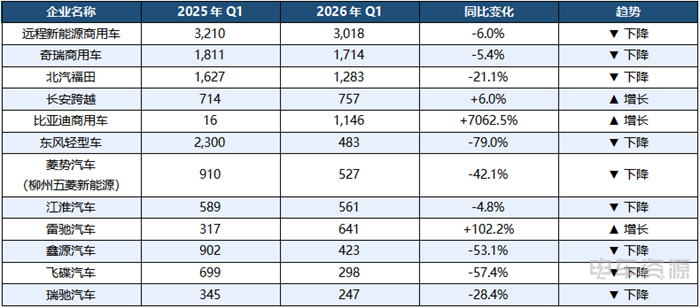

一季度同比数据显示,头部集团的格局正在经历一场“换血”。比亚迪从16辆暴涨至1,146辆,同比增长7062%,以“从无到有”的方式直接插入核心阵营;雷驰汽车增长102.2%,长安跨越增长6.0%,聚焦区域市场实现逆势增长。部分头部企业的萎缩说明:先发优势正在被市场的"自然选择"快速侵蚀。

车系数量与市场地位的脱节:效率才是王道

对比各集团的车系数量与市场份额,一个反常现象浮现:车系越多,并不等于市场地位越高。远程商用车以2个车系拿下24.9%的份额,单车系平均销量达2,991辆;比亚迪仅凭1个车系就占到6.4%,平均销量2,316辆。而铺设多个车系(油改电缘故)的北汽福田和江淮汽车份额仅占12.4%、4.4%。用多车系分摊管理、渠道和认知成本,回报却是效率的急剧滑坡,“大单品”的逻辑正全面压倒“广撒网”。

结语:三条竞争主线的交织,正在重写新能源小卡市场的游戏规则。渠道品牌与消费品牌的攻防战,参数竞赛与场景定义的路线之争,大单品效率与多车系覆盖的模式对决——这些不是未来的趋势预测,而是已经凝固在35,991辆上险数据中的现实。

一个关键观察留待验证:当比亚迪轿卡T4月销量预计在年内突破1,000辆时,"消费品牌入侵商用车"这一命题将从"趋势"变为"事实"。到那时,整个小卡市场的竞争坐标将发生不可逆的位移——不是"参数升级",而是"评价体系重建"。

来源:电车资源 吴泽健

bb体育平台,爱游戏体育官网,

bb体育app相关资讯:爱游戏ayx,