文/乐居财经 杨凯越

贝尔家居终于把目光投向港股资本市场。

5月29日,江苏贝尔家居向港交所递交上市申请,拟登陆港股主板。

这家靠地板出口做到多个“全球第一”的家居企业,拿着一份稳步增长的成绩单,却也暴露出高度依赖海外、产品降价、盈利增速放缓等问题。

贝尔此番上市,究竟是顺势扩产,还是为化解经营隐患铺路?是稳操胜券,还是前路有坎?

出口冠军成色几何?

贝尔家居算得上国内地板出口领域的头部玩家。

根据弗若斯特沙利文的资料,按2025年北美PVC地板产品销量计,贝尔家居在中国PVC地板提供商中排名第一;按2025年亚洲对北美及欧洲的出口量计,贝尔家居在中国SPC地板提供商中排名第一;按2025年出口量计,贝尔家居在中国强化地板提供商中亦排名第一,市场份额约为8.5%。

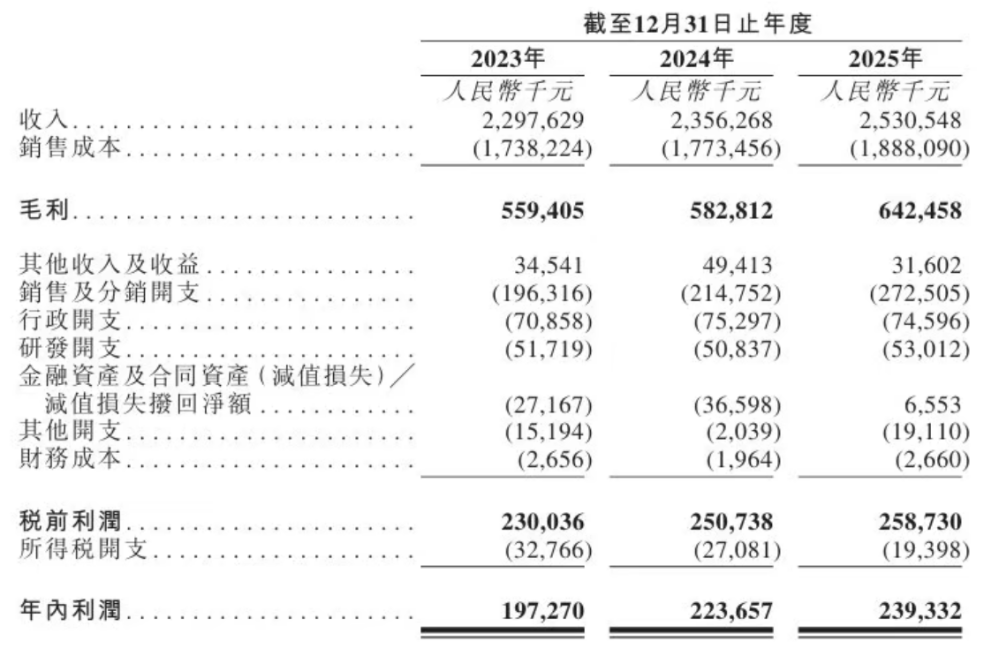

凭借出口量的巨大优势,贝尔家居业绩数据表现亮眼。财务数据显示,2023年至2025年,贝尔家居收入分别为22.98亿元、23.56亿元及25.31亿元;年内利润分别为1.97亿元、2.24亿元及2.39亿元,三年稳步抬升。

亮眼背后,增速却在悄悄降温。2024年、2025年营收同比分别增长约2.6%和7.4%,但利润增速由2024年的13.4%回落至2025年的7.0%,

为什么赚钱速度慢下来了?答案藏在贝尔家居产品结构里。

PVC地板是绝对主力,收入占比从64.3%一路冲到78.4%,2025年同比增长超17%。但核心的SPC地板,均价从58.4元/平方米降到55.4元/平方米,价格压力肉眼可见。

另一边,贝尔家居的传统木地板不断收缩,占比从31.3%萎缩至18.9%。单一品类扛大梁,一旦价格战加剧,利润承压会更加突出。

北美是粮仓,也是风险场

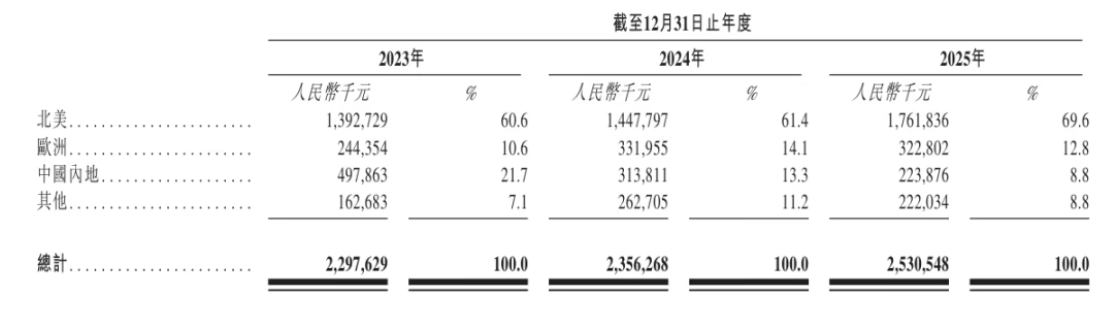

贝尔家居的生意,基本都在海外。2025年海外收入占比高达91.2%,其中北美市场就吃掉69.6%。

高度集中的市场结构,是优势还是隐患?对出口型企业来说,答案往往是后者。

贝尔家居在招股书中也直言:海外业务面临法律、监管、政治、贸易摩擦等多重风险。关税一变、政策一调,业绩就可能跟着波动。

2025年,贝尔家居还出现1450万元外汇净亏损,而前两年都是盈利。汇率波动、地缘风险、贸易壁垒,这些“黑天鹅”随时可能突袭。

客户方面虽然集中度不高,但前五客户仍占应收账款两成以上,账期最长可达120天。海外客户一旦逾期、违约,现金流会不会承压是个摆在眼前的问题。

家族控股超91%

贝尔家居的创始人、董事会主席张小玲,今年55岁,在销售、制造及企业管理方面拥有超过32年经验;其兄长张国红担任执行董事兼副总经理,拥有超过25年的销售与企业管理经验。

股权结构上,贝尔家居是典型的家族控股模式。创始人张小玲与兄长张国红为一致行动人,合计持股约91.40%,话语权高度集中。

值得注意的是,贝尔家居曾三度尝试A股上市,但均未如愿。

2023年6月贝尔家居提交A股上市申请,后因国内行业及资本市场状况主动中止;2024年4月贝尔家居启动新三板挂牌准备,但经评估认为与公司战略不符而终止;2025年2月其重启A股辅导,但考虑到联交所的国际平台能吸引多元化海外投资者,最终决定优先推进港股上市。

对于此次IPO募集资金的用途,贝尔家居表示,募资将用于扩产能、搞研发、拓渠道、补流动资金。手握多个出口第一,又赶上全球弹性地板高速增长,看上去前景不错。

但几个关键问题仍待回答:

高度依赖北美,如何分散区域风险?SPC地板价格持续下行,利润靠什么守住?木地板不断萎缩,未来增长点在哪?

全球地板市场规模持续扩容,贝尔家居这一步港股IPO,既是借力资本市场的机会,也是一次全面“体检”。规模、增速、风险、治理,每一项都将接受投资者的严格审视。

多乐游戏苹果版下载,吉祥体育官网入口,

多乐游戏手机版下载相关资讯:吉祥体育原生下载,