登录新浪财经APP 搜索【信披】查看更多考评等级

美湖股份“删文门”舆情发酵

信披合规流程亟待完善

【舆情摘要】

风险等级:观察级

涉事主体:美湖股份(603319.SH)

所属行业:汽车零部件——精密制造

监测周期:2026年5月11日—5月31日

本期聚焦美湖股份(603319.SH)“删文门”舆情事件。

5月11日,美湖股份微信公众号在未经证券部和董秘审核的情况下,擅自发布涉及“具身智能”概念的9.43亿元框架合同推文,引发股价大幅波动,推文当晚被紧急删除。此后8个交易日内,股价累计下跌24.74%,市值蒸发约30亿元。5月22日,上交所与湖南证监局先后对公司及高管做出监管警示和监管谈话决定,形成“双线定责”。此后公司进入整改静默期,市场仍在等待实质性整改方案的披露。《经济参考报》将其与双良节能(维权)案并列,定性为行业性合规警示教材。

本期研报从事件全貌切入,评估其对公司治理信任和资本市场的双重冲击,并就信披合规流程重建、整改时效、投资者沟通等提出建议。风险等级给出观察级,后续企业的整改质量是判断舆情能否实质性消解的关键观察窗口。

一、舆情简述

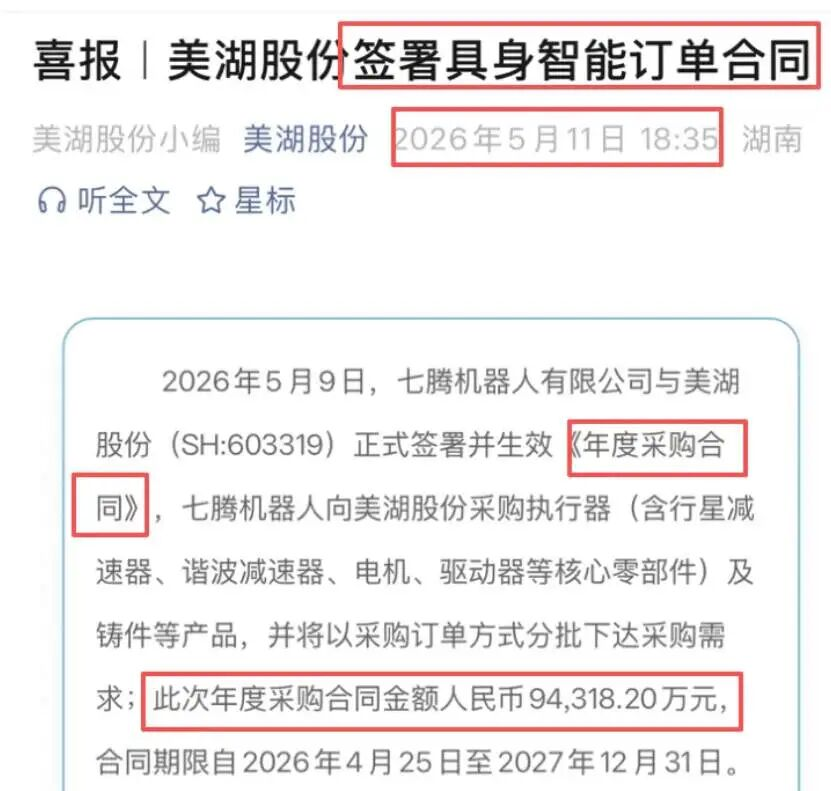

2026年5月11日18:35,美湖股份官方微信公众号发布题为《喜报|美湖股份签署具身智能订单合同》的推文,宣布与七腾机器人在5月9日签署总金额上限9.43亿元的框架合同,并首次在对外宣传中使用“具身智能”这一表述。推文发布后引发市场对公司“进军具身智能”“具备人形机器人概念”的联想。然而,推文在当晚19时10分即被删除。

二、传播与发酵

(一)股价剧烈异动

5月11日,美湖股份开盘后股价大幅拉升,盘中涨幅一度达4.78%,但随即被汹涌的卖盘打压,最低下跌4.29%,全天振幅高达9.77%。随后8个交易日内(5月11日至20日),公司股价累计下跌24.74%,市值蒸发约30亿元。

(二)上交所下发监管工作函

5月11日,上交所对美湖股份下发监管工作函,要求公司说明推文的合规性、信息准确性及是否存在误导性陈述。

(三)市场争议焦点

市场对推文的质疑集中在三个层面:一是公司是否“蹭热点”——“具身智能”这一表述引导市场将公司与当前热门的人形机器人概念关联;二是框架合同金额9.43亿元是否具有实际兑现可能;三是公众号发布的渠道是否绕过了上市公司信息披露的法定程序。

三、企业回应

5月19日晚间,美湖股份发布对上交所监管工作函的回复公告。公司解释称,推文由宣传部门采编人员撰稿、宣传部门负责人审核后直接发布,工作人员因对《信息披露管理制度》不熟悉,未上报证券部、董事会秘书及董事长。公司承认,推文“未全面披露合同涉及的采购金额仅为合同有效期间的采购上限”,对合同金额的描述不准确,也未充分提示合同履约风险。

对于“具身智能”这一核心争议,公司称七腾四足机器狗产品属于具身智能应用产品,因此使用该表述“不存在故意蹭市场热点概念的情形”。公司同时承认“未能关注到市场对具身智能与人形机器人存在概念混同的情形,未在发布的信息中明确说明公司产品配套四足机器狗而非人形机器人,上述发布的信息可能存在对投资者的决策产生误导”。对于内幕交易疑云,公司自查后表示相关内幕信息知情人不存在买卖公司股票的情况。

5月22日盘后,美湖股份再次公告,收到湖南证监局《行政监管措施决定书》,被采取监管谈话措施。湖南证监局还要求公司董事长携带有效身份证件到场接受监管谈话,并记入证券期货市场诚信档案数据库。

四、影响与危害评估

(一)资本市场直接影响

此次“小作文”事件对美湖股份的股价造成显著冲击。深层次看,市场惩罚的并非“具身智能”这一概念本身,而是信披违规背后折射出的治理风险溢价折价——投资者用脚投票,表达的是对一家信息披露管理形同虚设的上市公司的不信任。上交所于5月11日下发监管工作函,5月22日又下发监管警示决定;湖南证监局于5月22日采取监管谈话措施。上交所的监管工作函和湖南证监局的行政监管措施,标志着事件已从市场层面的波动上升至监管层面的正式关注。

(二)品牌声誉与治理信任损害

本事件的特殊性在于,其并非传统的财务造假或产品质量问题,而是一起典型的“低级操作失误引发重大信任危机”案例。

核心损害集中于两个层面:

一是信息披露体系的公信力受损。一家上市公司的官方微信公众号,本应是经过合规审核的权威信息出口,却沦为一名宣传部门员工未经上报即可发布的“自留地”。公司解释的核心逻辑——“员工不熟悉信息披露制度”——实质上承认了内部管理存在重大漏洞。这一解释非但未能化解信任危机,反而进一步引发了市场对公司其他信息渠道可靠性的质疑。

二是“蹭热点”嫌疑难以彻底洗清。公司在监管回复中坚持使用“具身智能”表述的合理性,却又承认未能区分具身智能与人形机器人的概念差异、对投资者决策可能构成误导,这一“既承认又解释”的说辞,未能有效重建与投资者之间的信任桥梁。

(三)监管层面的风险

5月22日,湖南证监局对美湖股份采取监管谈话措施,标志着该事件已纳入正式的监管视野。从近年趋势看,监管持续强化信披合规力度,此次美湖股份事件恰逢监管持续强化信披合规的高压窗口期,监管谈话仅为行政监管措施的起始动作,后续是否会升级为正式立案调查,取决于公司整改效果及是否有更多内控缺陷曝光。

五、风险研判

综合评估,本轮舆情风险等级为观察级。

事件烈度中等偏高:股价8日内跌去近25%,市值蒸发30亿元,上交所下发监管工作函,湖南证监局采取行政监管措施——事件已在资本层面和监管层面形成双重实质影响;

持续性与修复周期值得观察:虽然5月19日的回复公告暂时画上了信息澄清的句号,但“信披合规体系建设”这一议题的修复周期较长,后续的整改报告和制度建设是判断修复进度的重要观察窗口,预计影响将持续1—3个月;

治理信任的修复有赖于制度性整改:事件暴露出公司在信息披露内部合规流程上的系统性缺陷,修复不仅是删文与回应,更需要在制度建设层面做出实质性改进,这一过程能否经受住市场和监管的后续检验,尚待观察;

行业蔓延风险较低:事件具有鲜明的个案特征,不反映汽车零部件行业的共性缺陷,引发行业性监管排查的概率较低,但“公众号信息发布合规”这一议题在全行业具有镜鉴价值。

六、对相关方建议

(一)对涉事企业而言

1.信息披露合规流程的制度化重建

本次事件的核心症结在于:一名宣传部门采编人员可以不经证券部和董事会秘书审核,即可在官方渠道发布可能对股价产生重大影响的信息。建议从三个层面进行系统性整改:权限层面,所有官方对外信息出口(微信公众号、微博、官网等)的发布权限须纳入董秘办统一管理,或建立发布前强制会签机制;流程层面,制定清晰的《对外信息发布合规指引》,明确哪些信息类型须经证券部审核、哪些须上报董事会秘书或董事长批准;培训层面,对所有可能参与对外信息发布的员工进行信息披露合规培训,将本次事件作为内部案例进行全员警示教育。

2.主动披露整改计划

监管谈话后,建议主动、提前披露一份详细的整改方案和时间表,而非等待下一次监管问询。整改方案应包含:制度修订内容、权限调整措施、培训覆盖范围、内部问责结果等,以主动披露的姿态向市场传递“痛定思痛、系统整改”的信号。

3.投资者关系的修复沟通

30亿元市值的蒸发不仅是股价的损失,更是投资者信任的损失。建议通过投资者说明会、线上路演等形式,由董事会秘书或公司高管直接面向机构和个人投资者,坦诚回应本次事件的教训与改进路径,将危机转化为向市场展示公司治理决心的窗口。

(二)对行业同业而言

1.公众号运营合规性排查

本次事件为所有上市公司敲响了警钟——微信公众号、视频号、官方微博等对外信息发布渠道,在法律意义上均属于可能影响投资者决策的信息出口,其管理标准应与法定的信息披露渠道保持一致。建议上市公司立即排查:所有对外信息平台的发布权限归属、审核流程是否存在“宣传部门可自行发布”的漏洞、是否有未上报即发布的事例、发布内容是否存在与法定公告不一致或未在法定渠道先行披露的情形。

2.信披违规的“低级错误”防线建设

值得深思的是,本案并非蓄意造假或精心策划的财务操纵,而是一次“低级操作失误”导致的重大损失——这恰恰说明,信披合规体系的建设不应仅聚焦于防范恶意违规,更应着眼于防范无意之失。建议上市公司在合规体系中增设“操作风险”防线,包括关键岗位AB角审核、敏感信息发布强制前置合规检查等制度安排,而非仅寄望于员工的“制度意识”。

3.“蹭热点”边界的审慎把握

在热门概念轮动的市场环境下,上市公司通过公开信息传递技术布局和战略方向是合理需求,但“合理传递”与“蹭热点”之间的边界需要每个公司审慎把握。建议在涉及“具身智能”“人工智能”“低空经济”等市场高度敏感的概念时,对外信息发布严格遵循以下原则:明确说明公司产品与市场热门概念之间的实质联系与区别;合同金额如实披露上限性质及履约不确定性;所有涉及重大战略合作的表述须经法务和证券部门双重审核。

(三)对投资者而言

1.关注公司治理风险指标的警示作用

“小编闯祸”式事件在A股市场并非孤例。投资者应将公司的信息披露管理规范性纳入投资决策的评估框架,关注以下预警信号:公众号发布信息的频率和合规性、是否因信披问题收到过监管函或问询、公司在定期报告中关于内控和合规建设的信息披露是否充分。

2.区分操作失误与系统性造假

本次事件与财务造假、欺诈发行等性质有本质区别——核心问题在于流程失控而非主观恶意。这一定性的差异意味着,如果公司能够切实完成制度性整改,中长期基本面的损害程度可能小于市场当前定价的幅度。不过,投资者仍需密切关注后续整改的落地情况和监管措施的后续走向,这是判断事件影响是否已实质性消解的关键变量。

(四)对监管部门而言

本次事件反映了上市公司在自媒体时代面临的新型信披合规挑战。微信公众号、视频号等官方自媒体渠道的管理规则,目前主要依赖于上市公司的自律。建议在现有信息披露管理制度框架下,进一步细化和明确上市公司官方自媒体渠道的管理要求——将上市公司官方认证的自媒体账号明确纳入信息披露渠道的监管范畴,要求其信息发布流程和权限设置满足与法定披露渠道等同的合规标准,为行业提供更清晰的合规指引。

责任编辑:孙同怀

乐鱼leyu,多乐游戏下载,

leyu.com相关资讯:多乐游戏中心,