来源:险联社

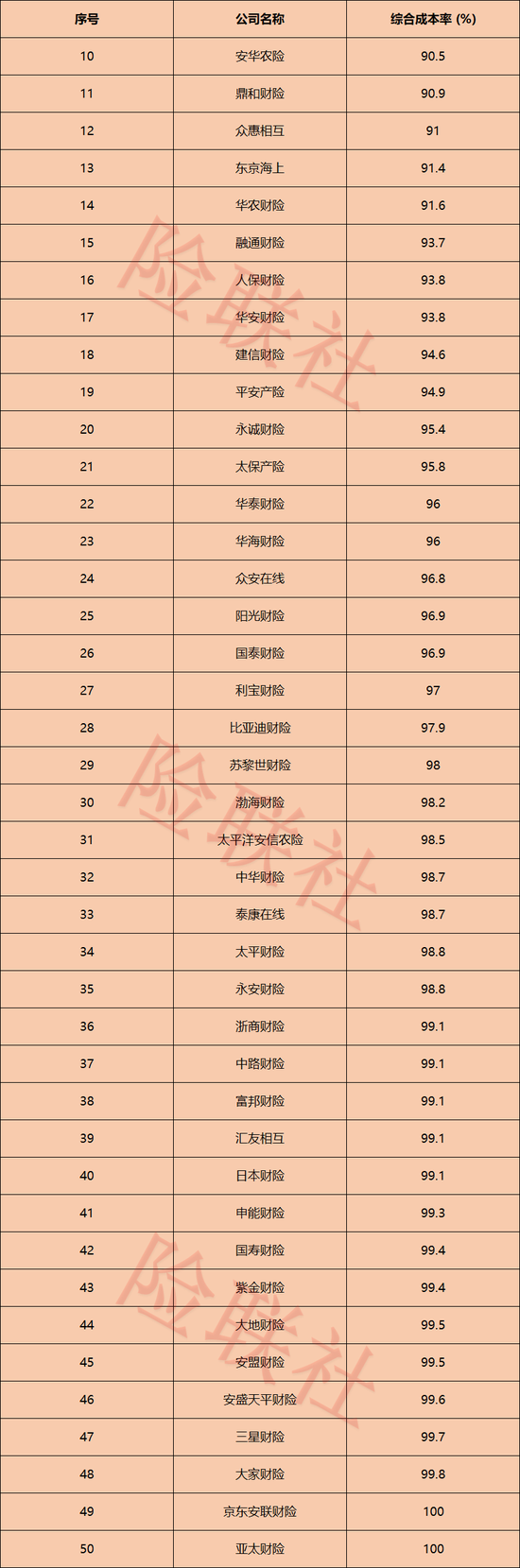

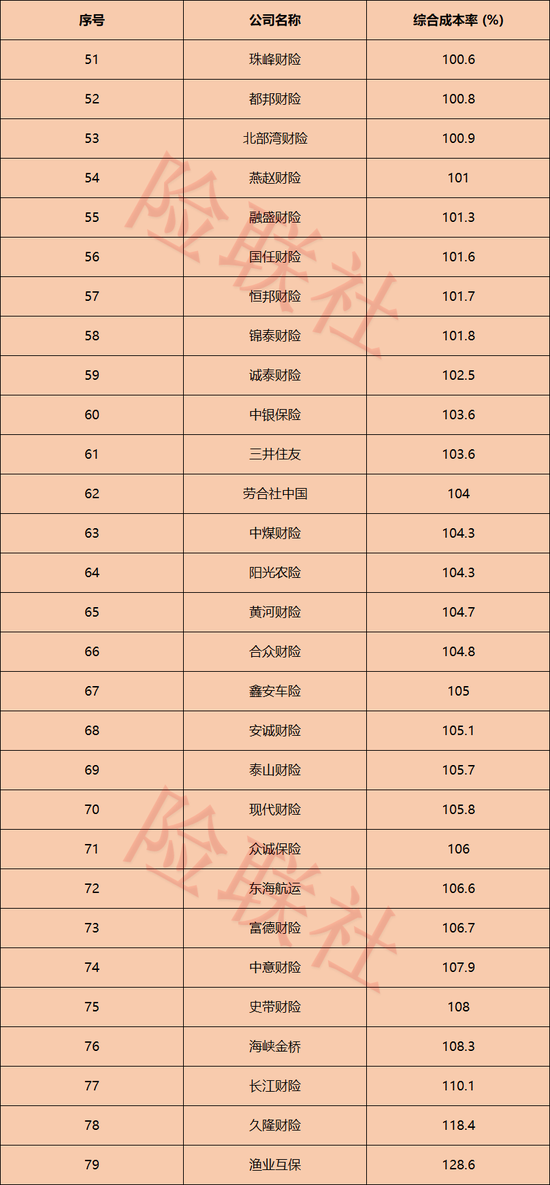

从整体数据来看,48家险企综合成本率低于100%实现承保盈利,占比55.17%;2家公司成本率刚好100%保本持平,剩余37家成本率破百陷入承保亏损,占比42.53%。

很多人买车险、财产险,只关心保费贵不贵、理赔快不快,却不知道综合成本率才是判断保险公司经营好不好、稳不稳定的核心标准。

一季度各家财险公司经营数据出炉,全行业87家财险经营差距彻底拉开,从整体数据来看,48家险企综合成本率低于100%实现承保盈利,占比55.17%;2家公司成本率刚好100%保本持平,剩余37家成本率破百陷入承保亏损,占比42.53%,透过这项数据就能轻松读懂整个财险行业的真实经营现状。

用最通俗的话解释,综合成本率就是保险公司的“收支成本比例”。保险公司收上来的保费是收入,需要支出的钱主要有两块:一是给客户出险后的理赔金,二是员工工资、门店运营、营销推广等日常开销。

这个数据的临界线是100%,规则非常简单:数据低于100%,说明收的保费,够赔付、够日常开销,承保业务能实实在在赚钱;数据高于100%,意味着赚的保费不够花,理赔和运营成本超支,承保业务处于亏损状态。

简单来说,低于100%就是赚钱,高于100%就是亏钱,数值越低赚得越多,数值越高亏得越多。

这个指标对保险公司、消费者都至关重要。

对险企而言,综合成本率直接决定盈利能力,长期超标亏损,会导致公司资金紧张,甚至影响正常运营;对普通消费者来说,保险公司成本控制差、持续亏钱,大概率会通过涨价、收紧理赔条件、缩减保障范围来止损,最终我们的投保成本会变高,理赔也可能变难。

因此,综合成本率也是衡量保险公司靠谱程度的重要依据。

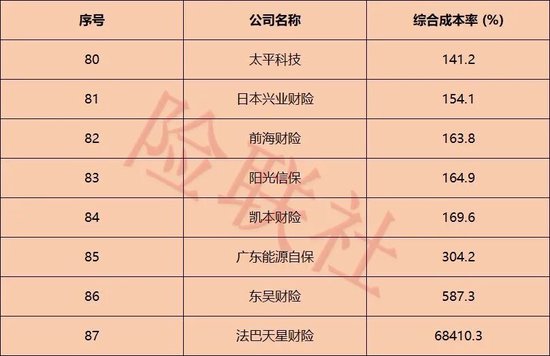

从最新一季度数据来看,87家财险公司的综合成本率差距极大,最低仅有69.4%。最高的是法巴天星财险,综合成本率为68410.3%,不过今年1月份才开门营业,数据不具有参考价值。

根据数据表现,我们可以把所有财险公司分成四个梯队,清晰看清行业格局。

第一梯队是顶尖盈利梯队(90%以下),也是行业的优等生。

这部分企业数量不多,但赚钱能力遥遥领先。其中,英大财险、中铁自保表现最为突出,综合成本率不到71%,是全行业成本控制最好的公司。

这类企业大多有专属业务优势,主要服务自家集团或固定行业客户,业务风险极低、出险率低,不用靠低价抢市场,运营成本也更低,几乎是稳赚不赔的状态,经营质量远超行业平均水平。

第二梯队是稳健盈利梯队(90%-100%),这是行业的主力军,近半数财险公司都在这个区间。

我们熟知的人保、平安、太保、国寿等头部财险公司全部位列其中。这些大厂规模大、网点多、客户基数大,经营非常成熟。经过多年发展,它们的定价、风控体系完善,不会盲目低价抢单,赔付和运营成本控制得很均衡。

虽然没有第一梯队暴利赚钱,但胜在稳定靠谱、持续盈利,是行业最稳的中坚力量,也是普通消费者投保的最优选择。

第三梯队是轻微亏损梯队(100%-130%),属于勉强保本、小幅亏钱的状态。

这部分多为中小型地方财险公司,它们没有头部企业的规模优势,为了抢占本地市场、拉拢客户,经常用低价保单吸引用户。低价接单的后果就是利润被压缩,一旦遇到集中出险、理赔增多的情况,成本就会超标,出现小幅亏损。

不过这类公司亏损幅度不大,大多可以通过理财投资的收益填补亏损,整体还能维持正常经营,不会出现太大风险。

第四梯队是重度亏损梯队(130%以上),也是行业的困难户,经营风险极高。

其中,太平科技、日本兴业财险亏损已经偏高,前海财险、阳光信保、凯本财险成本率突破160%,亏损进一步放大。究其原因,多数老牌亏损险企或是盲目铺业务、风控把关不严,出险理赔接连激增,或是早年重仓信用保证险、非标类业务,遇上行业逾期潮集中大额赔付。

而东吴财险、法巴天星财险属于新近开业的保险公司,开业初期业务体量小、前期开办成本集中摊销,出现超高的异常综合成本率,在行业里属于情理之中。

长期高额亏损,让这类公司只能依靠股东输血维持运营,不仅盈利能力极差,稳定性也严重不足。

结语

综合一季度数据能明显看出,如今财险行业早已告别粗放发展的时代。

靠低价抢市场、盲目扩规模的模式已经行不通,精准控风险、精细化经营、深耕优质赛道,才是保险公司活下去、赚大钱的核心。

未来行业的分化会继续加剧,头部稳健企业优势会越来越明显,而粗放经营、风控薄弱的中小公司,将逐步被市场淘汰。

责任编辑:曹睿潼

谈球吧官方网站,爱游戏网页版,

谈球吧网页版相关资讯:爱游戏网页版,