文|裘翔

泛周期行业已进入“AI链扩张景气+传统周期供给出清左侧”的二元结构,K型分化严重,超额收益越来越取决于品种选择。我们用276家龙头公司5年21个季度财务数据构建“需求-供给-库存-情绪”四维分析框架。1Q26泛周期品整体毛利率环比上涨,业绩整体符合预期,传统周期品毛利率反超成长周期品1.2pp,本质是供给侧出清的财务兑现而非需求爆发。供给端来看,当前周期行业整体的扩产节奏其实还没有大规模启动,强扩张集中在AI算力和资源安全上,收缩的品种则主要在电新、地产和化工。库存方面,呈现AI品种景气型全链累库和化工链上游累库下游去库的分化特征。配置层面,当下的投资主线主要在于1)AI链的需求加速&供给自律;2)新能源等部分已反转品种的供给出清;3)纺服/农化/地产链下游从去库到补库的切换。当下建议重点关注:化工链(补库+供给出清)、有色链(AI需求+供给约束)、AI电力链(需求加速+供给约束)、油运链(补库+供给约束)。

▍泛周期行业K型分化处于历史极端,传统的行业比较已失效,必须下沉到品种层面进行周期定位。

我们按产业链品种重新划分了泛周期型行业,构建了“需求-供给-库存-价格-预期差”的财务分析框架,覆盖15条泛周期产业链、132个细分品种、276家龙头上市公司,数据口径为2021Q1至2026Q1的21个季度财务数据。

▍核心判断:当前泛周期行业已进入“AI链扩张景气顶+传统周期供给出清左侧”的二元结构。

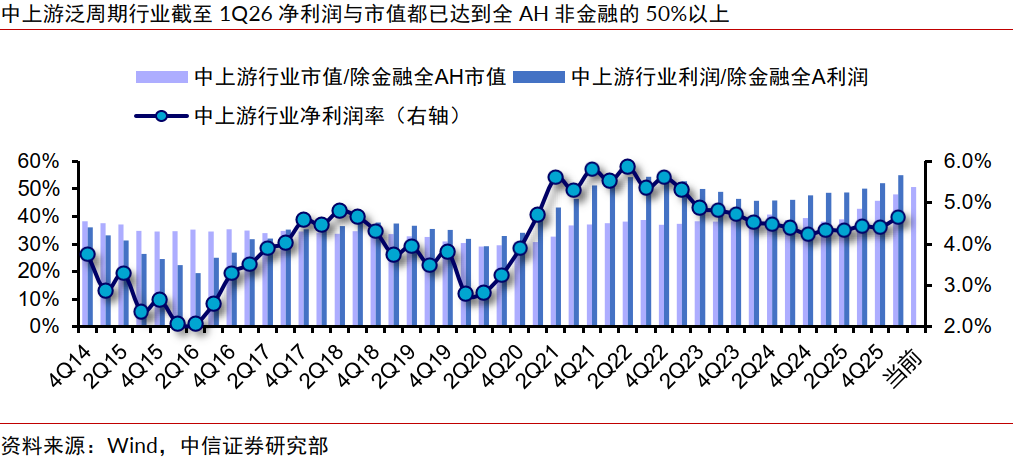

125个品种中毛利率高位改善32个、低位改善21个、高位恶化34个、低位恶化38个。这些品种对应的三级行业板块净利润占全A非金融上市公司的比重从2016年的不到20%提升至1Q26的55%,市值占比50%,泛周期行业已是全A盈利的核心载体。

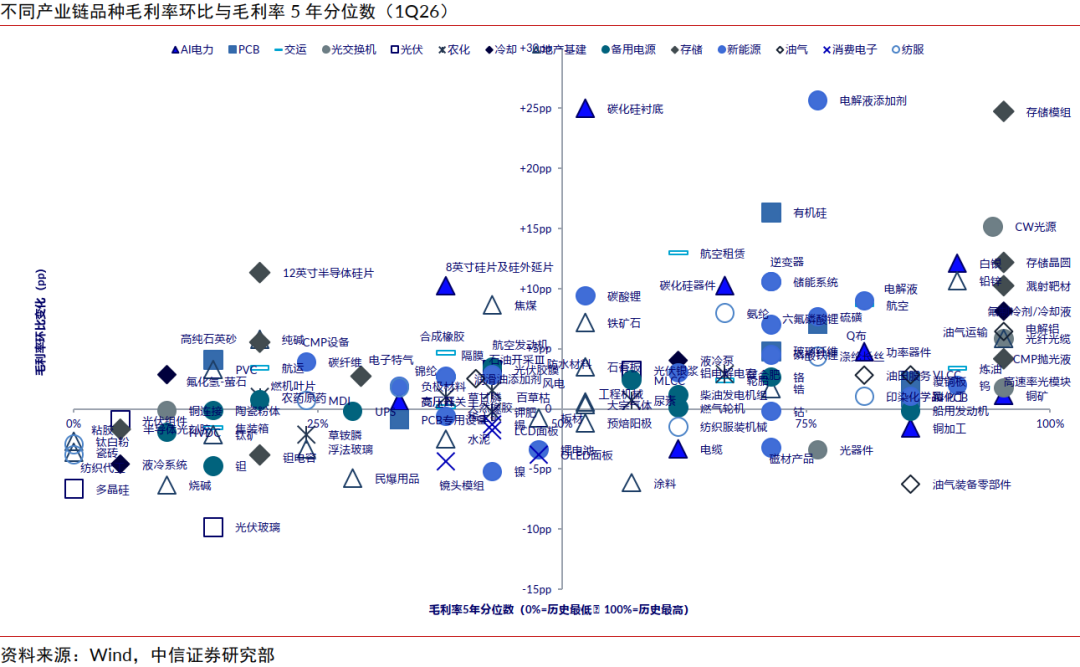

▍价格与利润率周期:传统周期品毛利率反超成长周期品1.2pp。

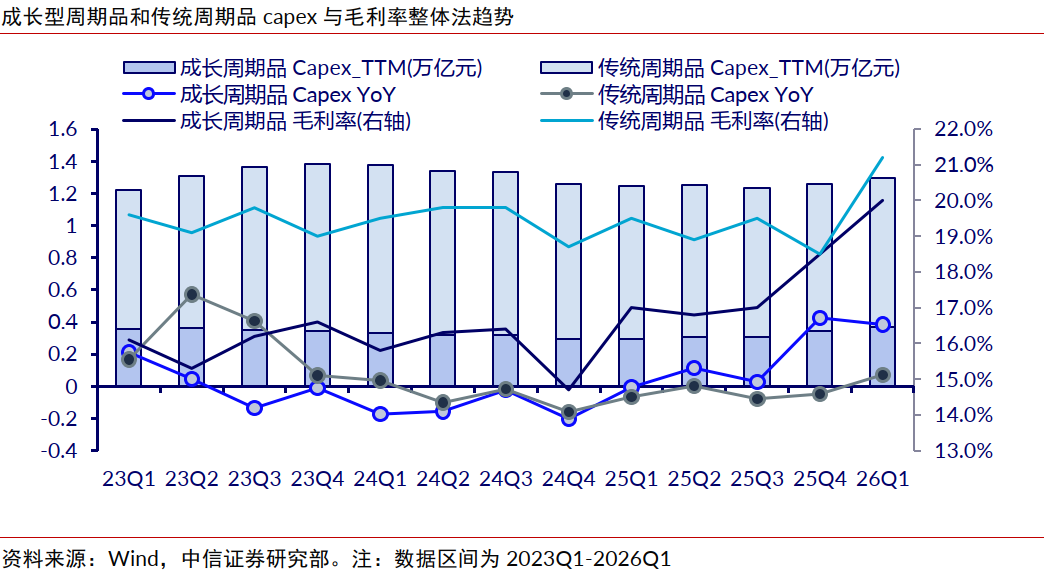

1Q26传统周期品代表性公司整体法毛利率回升至21.2%,环比+2.7pp、同比+1.7pp,一举反超成长周期品的20.0%——这并非来自需求的爆发(营收仅温和增长),而是供给侧出清的财务兑现:光伏链龙头单季Capex从2023Q4的522亿元骤降至2026Q1的60亿元(-89%),纺服2026Q1 Capex同比-33%、农化同比-11%。Capex与毛利率改善呈现显著负相关:2026Q1毛利率改善最大的存储、碳酸锂、隔膜、电解铝Capex全部收缩12%至70%;Capex扩张最大的光模块毛利率改善幅度反而较小。

▍情绪周期:1Q26业绩中外对比揭示出“AI链海外的业绩兑现能力仍然强于内地、传统链内外同弱”的格局。

根据Visible Alpha一致预期,成长链:2026Q1海外公司超预期率61%、净利润vs.预期中位数+11.5%,内地仅46%(净利润vs.预期中位数-0.8%)——海外GE Vernova(燃气轮机)、西部数据(存储模组)、Aurubis(铜加工)的大幅超预期贡献了AI数据中心备电、HBM存储、电气化铜需求三条主线的最显著正向预期差,内地公司的景气更多是需求传导的“二阶效应”而非直接受益。传统链:内外均呈“中位数低于预期、少数品种超预期”的弱势格局,2026Q1内地超预期率44%、净利润vs.预期中位数-11.5%,海外48%、净利润vs.预期中位数-0.4%。

▍供给周期:大部分品种正处于新一轮产能周期的早期阶段。我们预计AI链12-18个月后将面临产能集中释放考验。

我们测算,截至2026Q1新能源链已有8个品种完成供给出清进入左侧。从扩产结构看,2026Q1,134个跟踪品种中强扩张仅17个、放缓27个、收缩39个,收缩品种数量是强扩张的2.3倍,泛周期行业整体的扩产节奏其实还没有大规模启动。强扩张集中在AI算力链(AI PCB、覆铜板、高速率光模块、氟制冷剂)和资源安全链(钽、镍、钴),但储能系统、风电、镜头模组等品种毛利率已在下行,反映“以价换量”的竞争性扩产特征,扩产虽猛但盈利能力被稀释。收缩端则呈现三种截然不同的出清模式:第一类“过剩出清型”中,新能源材料和光伏全链已有8个品种实现周转率与毛利率双升(碳酸锂、六氟磷酸锂、隔膜、稀土矿、磁材、钨、光伏银浆、电解铝),供给出清的效果已部分在财务数据上体现;第二类“技术替代型”的碳化硅器件和8英寸硅片面临代际切换;第三类“需求塌缩型”的地产基建链8个品种收缩32%至61%,供给侧尚未形成有效自发调节。

▍库存周期作为验证:AI链累库赚钱与化工链成本博弈本质不同。

2026Q1库存结构呈现“两端拥挤、中间稀疏”的哑铃型分布——46个品种聚集在“高库存+高毛利”的良性补库区间(AI基础设施链主导:PCB、覆铜板、Q布、存储模组、铜、储能、氟制冷剂),46个品种落入"高库存+低毛利"的过剩累库区间(地产基建链和光伏链最为集中),库存水位健康且毛利坚挺的稀缺品种仅23个(高速率光模块、CW光源、光器件、柴油发电机组)。AI链高库存伴随极快周转,本质是供需两旺的繁荣型累库;而化工链高库存(尿素、PVC、磷化工)是伊以冲突油价脉冲下的成本博弈,上游被动持有高成本库存、下游借机压价,这类背离往往是2-3个季度的短周期现象,会随油价中枢稳定收敛——与AI链由真实需求驱动的结构性累库存在本质区别。此外,新能源中游材料链(隔膜、磷酸铁锂、稀土矿、碳纤维)和光伏制造端出现“上游出货快但下游消化慢”的下游堆积,是终端需求增速边际放缓的前瞻信号,对应新能源链部分品种产能消化阶段可能尚未结束。

▍配置上有三条投资主线:AI链的需求加速与供给自律共振、新能源等已反转品种的供给出清与需求验证、以及纺服/农化/地产链这些悲观品种下游从去库到补库的切换。

1)景气加强:AI需求与供给纪律的共振。核心矛盾不在需求扩张而在高位毛利能否被龙头供给纪律持续保护。存储凭借原厂供给自律驱动的涨价位居右侧组合首位;光交换机依托光模块/CW光源/光器件“库存中低位+下游GPU/服务器低库存+龙头扩产暂未投产”三重信号紧随其后;PCB需警惕12-18个月后AI PCB产能集中释放;油气运输以“低库存+高毛利+主动去库”作为防御性配置。

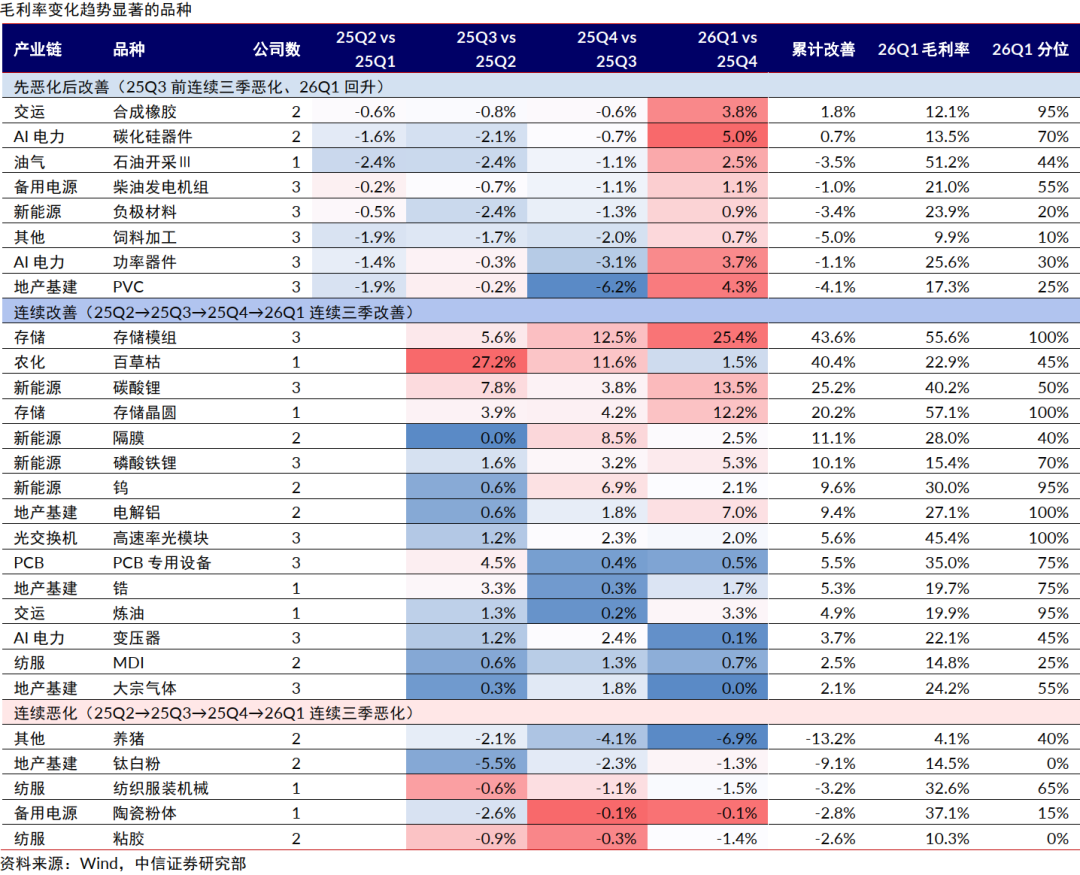

2)周期反转:供给收缩可见度决定拐点的可信度。筛选须同时满足“供给收缩可见+毛利拐点已现”双重门槛。柴油发电机组(Capex收缩+毛利率触底回升+AI备电硬需求)确定性较强;新能源链的隔膜/碳酸锂/钨/六氟磷酸锂已实现“周转毛利双升”,但中游材料的下游堆积仍需1-2季度需求验证;涤纶长丝/MDI与饲料加工的供需差仍处于改善通道,但短期基于成本变动的库存博弈影响了利润兑现节奏。

3)逆向策略:下游库存位置决定补库需求爆发的弹性。“上游硬出清+下游低库存”的叠加会增加胜率。磷化工(Capex收缩+毛利率历史分位低+下游磷酸铁锂/复合肥/农户库存普遍偏低)带来了赔率,煤炭(毛利率分位9%极低+下游钢铁库存较低)为次优配置。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果或经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东等地区冲突进一步升级;我国房地产库存消化不及预期。

mk官网,mk体育在线登录入口,

mk官网相关资讯:mk官网,