本文作者为创金合信基金首席经济学家魏凤春

上周首席视点指出越冲击越分化,全球流动性边际收敛直接压制市场估值上限,无业绩支撑、现金流脆弱的主体,融资与经营层面双重承压,下行风险突出。市场进入了唯业绩是瞻的新阶段,去年大行其道的“叙事交易”渐行渐远,真正的价值投资时代到来。未来的业绩来自于哪里?需求、技术、要素以及企业家精神是价值的基本来源,这是确定性的事项。

一、上周市场回顾:内外分化,资金抱团确定性。

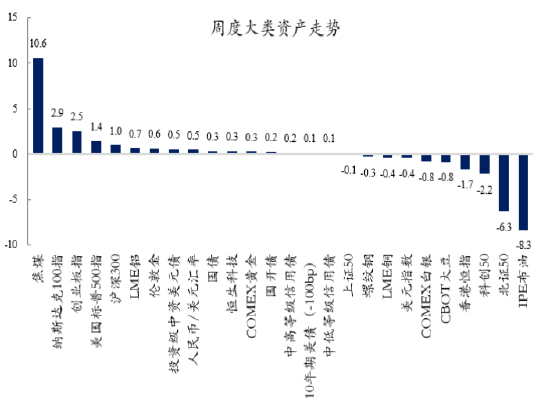

从当前市场周期的视角看,上周全球大类资产定价呈现出内外分化的特征,本质是海外流动性预期与国内资金风险偏好错位定价的结果。海外市场中,美股科技板块领涨,纳斯达克100指数大幅上行,反映出市场对前期预期美联储政策偏紧而进行的修正,这必然带动全球风险偏好的阶段性修复;大宗商品则呈现明显分化,IPE布油大幅回调,反映出全球投资者对中东霍尔木兹海峡局势缓和的预期。国内权益资产中,除创业板指小幅跟涨海外,北证50、港股等小盘成长资产持续承压,显示内外资金在确定性资产上的偏好差异。债券与黄金资产的小幅走强,也印证了市场整体避险情绪仍未消退。

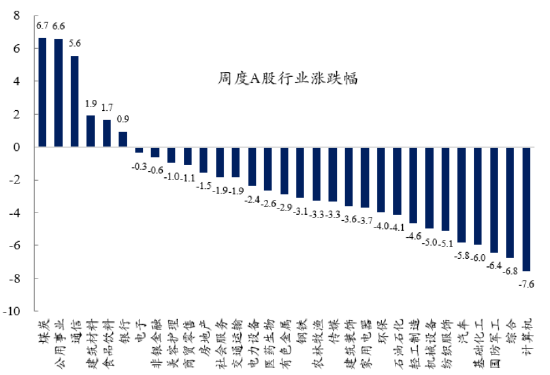

在此背景下,A 股行业层面的表现进一步强化了防御性溢价的主线:煤炭、公用事业等兼具低估值与稳定现金流的板块领涨,是资金在不确定性环境下对“类债券资产”的抱团配置;而计算机、国防军工、基础化工等成长与周期板块显著回调,体现了市场对盈利兑现节奏与流动性环境的重新审视,风格从“高景气赛道”向“确定性红利资产”切换的信号明确。整体而言,当前市场是“海外核心资产+国内防御性资产”占优的定价格局,本质是在流动性与景气度双重约束下,资金向确定性溢价资产集中的系统性选择。

资料来源:wind,创金合信基金

资料来源:wind,创金合信基金 资料来源:wind,创金合信基金

资料来源:wind,创金合信基金- 大类资产配置的重新审视

当宏观数据从强走弱后,大类资产配置的逻辑就可能改变。年初我们提出了债券回归“固定收益”的基本逻辑,中期又提出黄金要回归避险的基本属性,同时明确指出风险资产定价的根本是盈利能力而不是叙事能力。上半年的首席视点集中在成长资产的趋势、结构与节奏的判断上。目前市场讨论的焦点有二:一是微观上关注“AI的拥挤度”及其背后投资者的抱团行为,这是我们之前提及的“四高”的必然结果。二是宏观上对经济增长、流动性以及通胀和政策刺激的重新探讨。

这两大焦点分歧很大,根据基本的经验,分歧往往意味着前进的风险开始加大,投资者的心境可以用“云横秦岭家何在,雪拥蓝关马不前”来描述。这时候我们需要做的并不是纠缠于这些无定论的技术指标,而是跳出这些框架,重新审视大类资产配置的基本逻辑。

三、基本结论

从我们常用的周期与资产定价的基本框架出发,得出的基本结论是:当前市场的核心矛盾是股票盈利修复预期偏弱、债券流动性边际收敛,资产配置需回归“确定性溢价”的底层逻辑,以均衡思维应对周期与估值的双重约束。

1、股债比价:风险溢价与资产性价比的周期再定价

从股债收益差与风险溢价率来看,当前十年期国债与沪深 300 股息率差为-1.02%,处于均线以下,同时万得全A风险溢价率为2.47%,处于历史中枢附近。这一结构并非简单的“股强债弱”,而是反映了周期视角下的股债比价再平衡:股票的风险补偿并未进入极端高估区间,股债性价比仍偏向权益资产,这意味着市场仍处于“权益优先”的配置窗口,但估值约束已开始显现。

万得全A估值处于23.93倍,近十年分位数高达96.70%,处于2倍标准差附近,估值的约束已成为权益资产的核心压力。从周期理论看,高估值对应的是对未来盈利的高预期,而盈利因子中归母净利润同比增速分位数仅为35.10%,盈利修复的节奏明显滞后于估值扩张,形成了典型的“估值与盈利的周期背离”。这种背离决定了权益资产的配置逻辑必须从“估值扩张驱动”转向“盈利兑现驱动”,高估值的成长板块在周期收敛中面临估值回归压力,而盈利确定性强的板块将获得相对溢价。

2、权益配置:盈利周期与交易情绪的双重约束

盈利因子的边际变化是当前权益配置的核心锚点:归母净利润同比增速分位数从16.20%回升至35.10%,显示盈利周期出现弱修复信号,但三季度仍存下行压力,盈利修复的斜率尚未形成趋势性确认。在周期理论中,盈利周期的修复斜率决定了权益资产的估值中枢,弱修复环境下,市场难以支撑高估值的持续扩张,估值与盈利的匹配度将成为选股的核心标准。

交易层面,A股年化换手率处于历史低位(5.91%),但情绪指标反弹至60.76%的偏高位置,形成了“低换手+情绪修复”的组合。这种结构反映了市场存量博弈的特征,增量资金不足的环境下,情绪修复难以支撑全面行情,资金更倾向于向高确定性的板块集中。风格因子中成长价值估值差为13.09,虽较前期略有回落,但仍处于均线以上,这意味着市场尚未完成风格切换,成长与价值的均衡配置仍是最优解,既规避成长估值过高的周期下行风险,又把握价值板块的盈利确定性溢价。

3、债券配置:流动性收敛与利率定价的周期回归

债券端,10年期国债收益率分位数4.74%,处于历史低位,五年期信用利差(AAA)分位数上行至8.67%,DR007分位数为11.89%,资金面边际收敛的信号明确。从周期视角看,当前债券市场的定价已充分反映了前期的宽松预期,而流动性边际收敛将推动利率中枢回归中性区间。中美利差分位数上行至7.02%,外部约束增强,进一步压缩了利率下行的空间。

资金面的变化是债券配置的核心变量:DR007处于上行趋势,Shibor(周)分位数下行至4.06%,反映出短期资金面从极致宽松向温和中性收敛。在周期理论中,流动性拐点往往对应着债券资产的定价拐点,前期的低利率环境是对宽松周期的定价,而当前流动性收敛意味着债券的赔率下降,票息策略将成为债券配置的核心逻辑,久期策略需保持谨慎,信用债的利差修复仍需等待经济基本面的进一步确认。

四、资产配置结论:均衡配置下的确定性溢价

基于周期与资产定价的理论框架,当前资产配置的核心逻辑是“权益打底、债券防御、均衡风格、聚焦确定性”。权益端,配置方向上兼顾价值与成长,重点布局盈利确定性强、估值合理的板块,规避高估值、低盈利兑现的题材资产。债券端,以票息策略为主,控制久期,规避利率上行带来的估值风险,将债券作为组合的流动性与防御性底仓。整体组合保持均衡配置,通过股债比例的动态平衡,应对周期收敛中的估值与盈利背离风险,获取确定性溢价下的稳健收益。重回确定性其实是前期HALO策略的重启,这是应对分歧的良策。

责任编辑:江钰涵

jiuyou.com,星空官网,

jiuyou.com相关资讯:星空体育入口,