国投期货研究院

1. 钾肥行业概览

1.1 钾肥简介

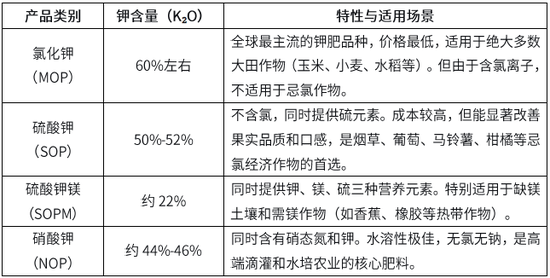

钾(K)是植物生长发育的三大必需营养元素之一,被誉为作物的“抗逆元素”。钾不参与植物体内有机物的组成,但作为多种酶的活化剂,参与物质运输、水分调节和能量代谢,有助于增强茎秆强度,使植物茎秆健壮,抗倒伏。施用钾肥能显著增强作物的抗倒伏能力、抗旱抗寒能力以及抗病虫能力,同时促进果实膨大、改善品质。对于经济作物(如水果、蔬菜、茶叶、烟草)而言,钾肥往往是决定产量和品质的关键因素。

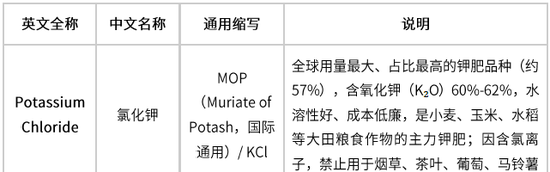

从全球市场来看,钾肥是化肥三大板块中市场规模最小但集中度最高的品类。其中,氯化钾(MOP, Muriate of Potash)凭借资源易得、生产成本低、肥效稳定等优势,占据了全球钾肥消费量的90%以上,是目前最主流的钾肥品种。相比之下,硫酸钾(SOP, Sulfate of Potash)虽然钾含量相对较低且生产成本较高,但由于不含氯离子,特别适用于忌氯作物(如烟草、葡萄、马铃薯、柑橘等),因此在高附加值经济作物领域拥有不可替代的地位。此外,还有硫酸钾镁、硝酸钾等特种钾肥,主要用于精准农业和高端种植。

1.2 按照钾元素口径对钾肥的分类

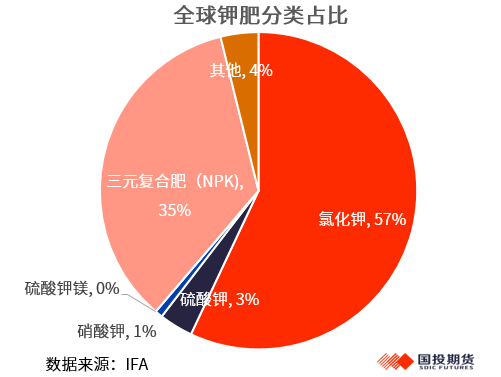

按照钾元素(K)作为核算口径,全球钾肥产品结构呈现氯化钾绝对主导、三元复合肥为重要补充、其他品种占比极低的格局。其中,氯化钾作为全球产量最大、应用最广的基础钾肥品种,占全球钾肥消费总量的57%,是大田粮食作物钾肥需求的核心来源;含钾三元复合肥(NPK)占比35%,是仅次于氯化钾的第二大钾肥消费形式,广泛应用于各类作物的平衡施肥。两者合计占据全球钾肥市场92%的份额,构成了钾肥消费的绝对主体。其余小众品种中,硫酸钾占比3%,主要用于烟草、水果、蔬菜等忌氯经济作物;硝酸钾占比1%,多用于高端设施农业和滴灌系统;硫酸钾镁占比极低,其他钾肥品种合计占比4%,均为满足特定土壤和作物需求的补充产品。

1.3 钾肥体系的详细介绍

全球钾肥产品结构呈现基础单质钾肥绝对主导、复合肥料为核心补充、功能性品种精准匹配细分需求的鲜明格局。

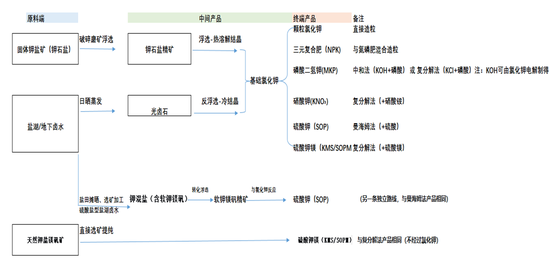

2. 钾肥产业链与生产工艺

钾肥产业链的核心在于钾盐矿资源的开采与加工,其生产工艺路线相对简单,主要取决于钾矿的自然赋存形态。全球钾肥生产主要依托地下深处的可溶性钾盐矿床,这些矿床通常由古代海洋蒸发结晶形成,主要矿物成分为钾石盐(KCl-NaCl混合物)。根据矿床埋藏深度的不同,工业生产主要采用地下采矿法以及溶液开采法两种方式。

其中地下采矿法(硬岩开采)适用于埋藏较深的钾盐矿床,如加拿大的萨斯喀彻温省、俄罗斯的乌拉尔地区。通过传统的井工开采方式将钾石盐矿石提升到地面,然后在选矿厂通过浮选法或溶解结晶法进行加工。浮选法是利用氯化钾与氯化钠表面性质的差异,添加特定捕收剂使氯化钾颗粒附着气泡上浮分离;溶解结晶法则利用氯化钾和氯化钠在不同温度下溶解度差异的原理,通过加热溶解、冷却结晶的反复过程实现分离提纯。这两种方法都能生产出纯度高达95%以上的氯化钾产品。

溶液开采法(卤水抽取)则适用于埋藏极深或地质条件复杂的钾盐矿床,如以色列的死海、中国的察尔汗盐湖以及老挝的呵叻高原。通过钻井将淡水注入地下钾盐层,溶解形成饱和卤水后再抽取至地表,经过蒸发结晶、梯度分离等工艺步骤,逐步析出氯化钠、氯化钾等不同盐类。这种方法成本低、环保性好,但对水源和地质条件要求苛刻,且受气候影响较大。

除了天然钾盐矿加工外,全球还存在少量的副产品回收工艺,如从盐湖卤水、地下卤水、硼矿尾矿等工业副产品中回收钾盐。

3. 全球钾肥的肥料需求情况

以钾(K₂O)营养元素为核算基础,2023年全球钾肥用于肥料的需求量3743万吨,同比增加9%,钾肥肥料用量没有呈现趋势性增长,没有创新高。

4. 全球钾肥消费分国家统计

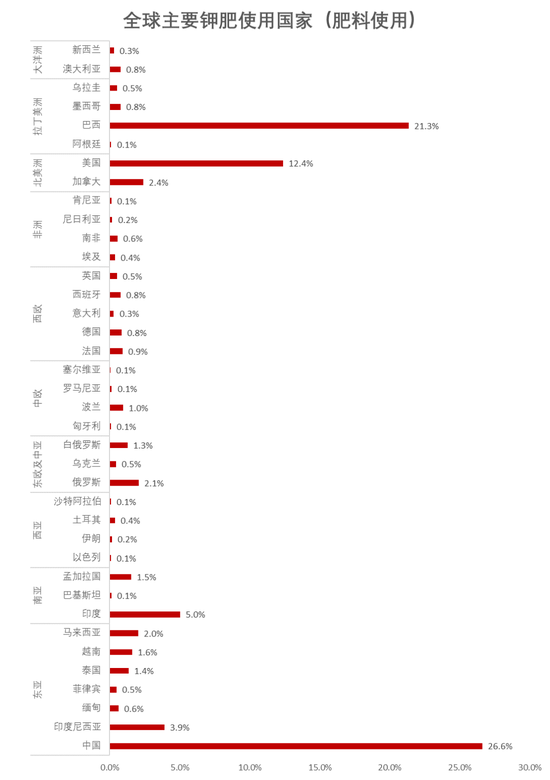

全球钾肥消费呈现高度集中于少数农业大国的格局,中国以26.6%的占比位居全球第一大钾肥消费国,巴西(21.3%)和美国(12.4%)分列第二、三位,三国合计消费了全球60.3%的钾肥。其余主要消费国依次为印度(5.0%)、印度尼西亚(3.9%)、俄罗斯(2.1%)、马来西亚(2.0%)、孟加拉国(1.5%)、越南(1.6%)、泰国(1.4%)等,绝大多数国家的钾肥消费占比均低于1%。整体来看,全球钾肥消费分布与农业生产规模高度匹配,主要集中在人口众多的粮食生产大国和以出口为导向的农业大国。

5. 主要钾肥品种的供需及国际贸易情况

5.1 氯化钾的供需格局

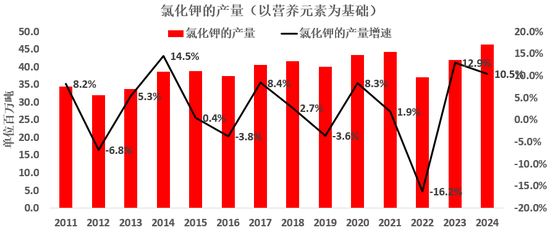

2024年全球氯化钾的产量(以K₂O营养元素为核算基础)为4630万吨,同比增加10.5%,产量创历史新高。2024年全球氯化钾的产量(以产品为核算基础)为7660万吨。贸易量为5990万吨(以产品为核算基础),占产量比例为78%,贸易比例高。

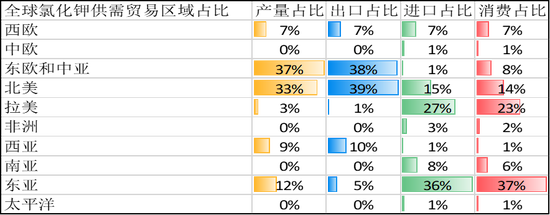

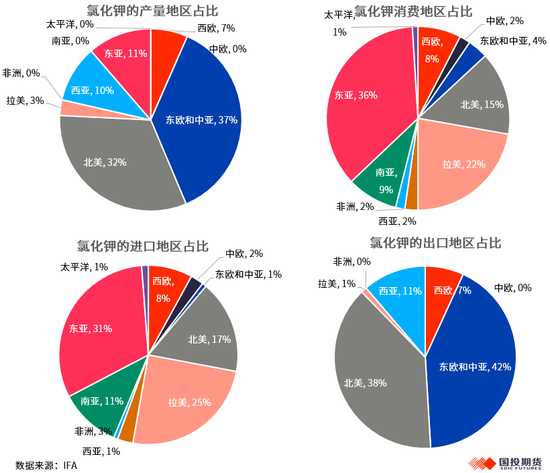

全球氯化钾市场呈现生产出口高度集中、产销严重分离的鲜明格局。产量方面,东欧和中亚(37%)、北美(33%)两大区域合计贡献全球70%的氯化钾产量,是全球钾肥资源的绝对核心产区;出口端垄断程度进一步提升,东欧和中亚(38%)、北美(39%)合计控制了全球近80%的氯化钾贸易量,是全球唯一的净出口区域;进口端高度集中于农业大国,东亚(36%)、拉美(27%)合计占全球进口量的63%;消费端与进口流向高度匹配,东亚(37%)是全球最大的氯化钾消费市场,拉美(23%)紧随其后,西欧产消基本平衡,中欧、非洲、南亚等区域几乎无本土氯化钾产能,完全依赖进口,最终形成东欧中亚以及北美资源出口,东亚拉美进口消费的全球氯化钾产业链核心贸易流向。

5.2 氯化钾全球贸易流向细分

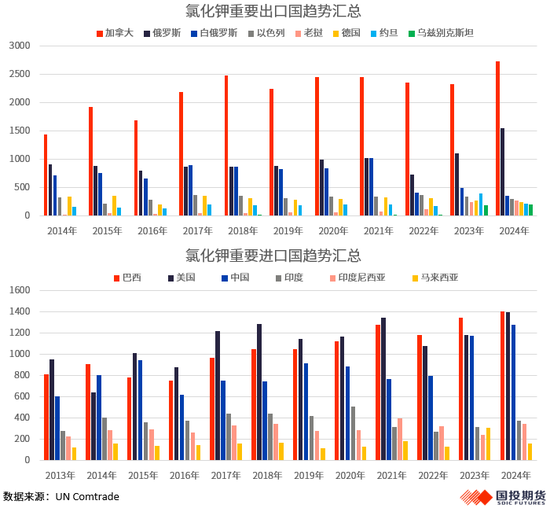

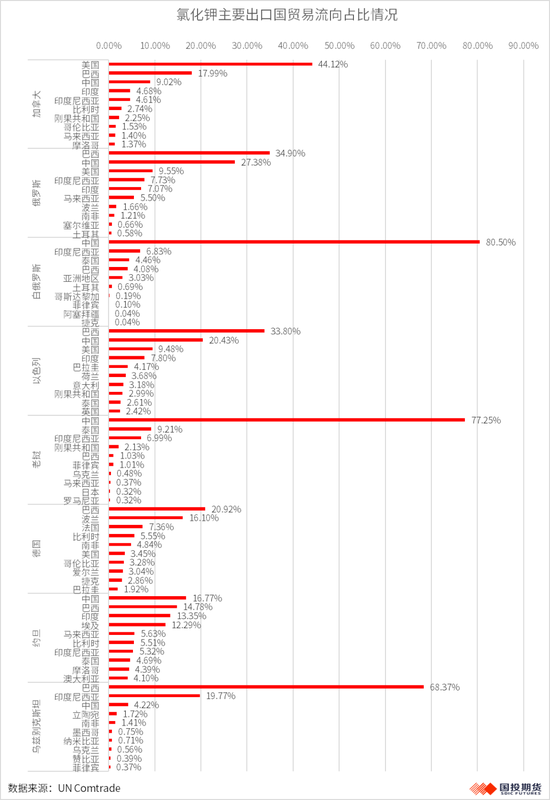

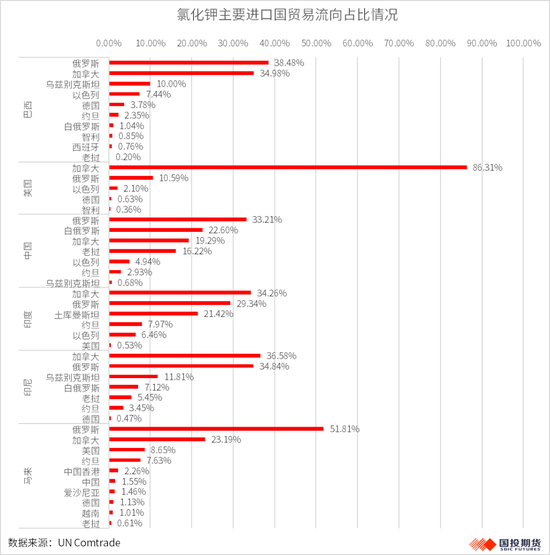

根据联合国贸易2024年统计数据,全球MOP贸易是一个高度寡头化、且被地缘政治与物流瓶颈反复重塑的市场。氯化钾三大进口国分别为巴西、美国以及中国,2024年合计进口量占比约65%,且近几年进口绝对量仍趋于增长。加拿大和俄罗斯两国出口量合计占全球氯化钾贸易总量的69%。其中加拿大以约2733万吨的出口规模稳居世界第一,占全球出口比重超过43%,目的地高度集中于美国(约44%)、巴西(约18%)与中国(约9%)。俄罗斯则在2022年俄乌冲突爆发后经历短暂收缩,出口量一度跌至740万吨附近(同比缩减27%),但随后通过黑海以及北极航线的物流绕行,把出口重新推回1100万吨以上并继续增长,出口目的国主要为巴西以及中国,占比分别为35%以及27%。

白俄罗斯2021年前后氯化钾的出口量在1000万吨级,与俄罗斯并列第二,但2022年起西方制裁叠加立陶宛克莱佩达港这一传统波罗的海出海口事实上被切断,导致白俄必须将几乎所有的出口从低成本、成规模的铁路运输强行切换至俄罗斯港口或更复杂的线路,运输成本飙升、运力瓶颈凸显,于是出口出现断崖式跌落,到2024年相比2021年大约缩减约六成以上,2024年出口主要流向我国(约80%)以及东南亚等国(合计约13%)。

中东地区钾肥的主要出口国为以色列以及约旦,主要流向巴西、中国以及印度等国,物流线路相对较为分散。受限于卤水补给、蒸发池面积以及区域安全等因素,其可扩张的边际产能与出口弹性较为有限,区域整体出口占比不足10%。

老挝以及乌兹别克斯坦虽然出口占比不高(2024年MOP出口量仅占全球贸易总量的4%、3%),但是近几年来出口放量增长迅速。根据美国地质调查局统计,老挝的钾盐储量约为10亿吨,跃居全球第二位,仅次于加拿大。中资企业在老挝的大规模投资开发,使得老挝钾肥对中国的出口量从2021年的微不足道快速增长至2024年的超200万吨,成为中国钾盐进口来源的第四大国,并进一步辐射至东南亚近岸市场。加拿大、俄罗斯以及白俄罗斯主导的传统长协体系在2022至2023年被冲击后,亚太买家有强烈动机分散单一依赖、并接受来自非传统来源的增量。

国投期货

农产品首席 吴小明 投资咨询证号:Z0015853

化工分析师 王雪忆 投资咨询证号:Z0023574

责任编辑:李铁民

球友会app,mk体育官网首页,

球友会体育在线相关资讯:mk登录入口,