炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金宏观 | 行业分化扩大——5月PMI点评

来源:中金宏观

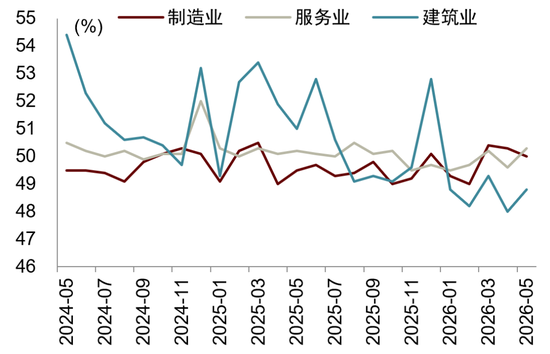

5月中采制造业PMI环比下降0.3ppt至50.0%,符合市场预期(Bloomberg预测中值为50.0%);5月非制造业商务活动指数环比上升0.7ppt至50.1%;综合PMI环比上升0.4ppt至50.5%。需求重回收缩区间,行业分化扩大。背后有多重因素推动:一是能源供给冲击持续;二是外需、AI产业趋势等因素持续驱动新兴行业;三是内需层面仍然偏弱。

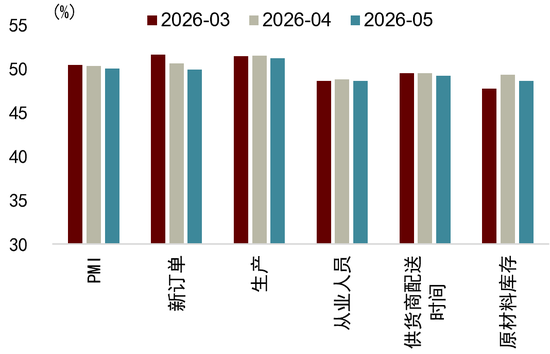

需求重回收缩区间,行业分化扩大。5月新订单分项环比下降0.7个百分点至49.9%,重回收缩区间。生产分项环比下降0.3个百分点至51.2%,保持一定韧性。需求与供给缺口扩大。行业分化程度也进一步扩大。高技术制造业、装备制造业PMI环比上升0.7、0.3个百分点至52.9%、52.1%,绝对水平继续维持在扩张区间;消费品、高耗能行业则环比下降1.0、0.8个百分点至49.7%、47.1%,绝对水平也处于收缩区间。细分行业也体现了这种分化,统计局 表示:“医药、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数和新订单指数均高于53.0%,相关行业产需两端较为活跃;石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、非金属矿物制品等行业两个指数持续低于临界点,供需两端仍显不足。”

行业分化背后有多重因素推动:

一是能源供给冲击持续。5月中东冲突持续,对能源供给造成持续影响。从原材料购进价格分项来看,虽然环比涨速有所回落,但是仍然处于较高水平。5月原材料购进价格、出厂价格皆环比下降3.2个百分点至60.5%、51.9%,出厂价格继续弱于购进价格,能源供给冲击对中下游行业利润的挤压持续。能源供给冲击的负面影响也会通过全球产业链放大,5月供应商配送时间环比下降0.3个百分点至49.2%,显示供应商配送时间进一步延长。当然对比5月美国、欧元区、日本制造业PMI供应商配送时间,中国凭借产业链优势所受冲击相对较小。能源供给冲击对石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、非金属矿物制品等高耗能行业产生了一定供给侧负面影响。

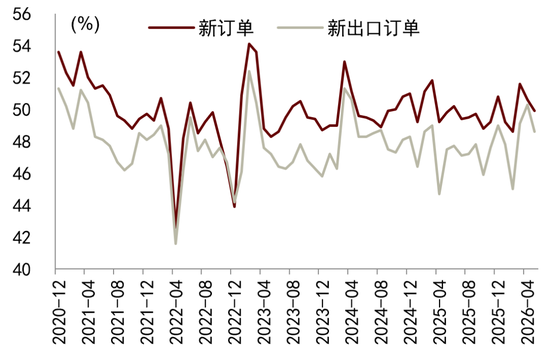

二是外需、AI产业趋势等因素持续驱动新兴行业。5月新出口订单环比下降1.7个百分点至48.6%,我们认为背后一方面是由于4月海外短期补库存影响下的高基数效应,而5月补库存可能边际有所放缓,5月原材料库存分项环比下降0.7个百分点至48.6%;另一方面,当前外需也呈现行业结构性效应,AI、新能源等品类景气度较高,支撑了高技术和装备制造业,尤其是计算机通信电子设备制造业,而传统品类受高油价影响偏弱。

三是内需层面仍然偏弱。5月服务业商务活动指数环比上升0.7个百分点至50.3%,但绝对水平仍然较低,且五一假期消费的季节性推动作用较大。实际消费需求或仍然偏弱,压制了5月消费品制造业PMI。除了房地产周期调整持续以外,高油价可能也对需求有所压制。5月服务业投入品价格分项环比上升0.8个百分点至52.0%。统计局[1]表示:“航空运输、房地产等行业商务活动指数低于临界点,相关行业景气水平偏低。”5月建筑业商务活动指数环比上升0.8个百分点至48.8%,但绝对水平仍然处于历史同期最低水平,呈现较低绝对水平上的边际改善,这也部分压制了5月高耗能行业PMI。

图表1:制造业PMI与非制造业商务活动指数

资料来源:Wind,中金公司研究部

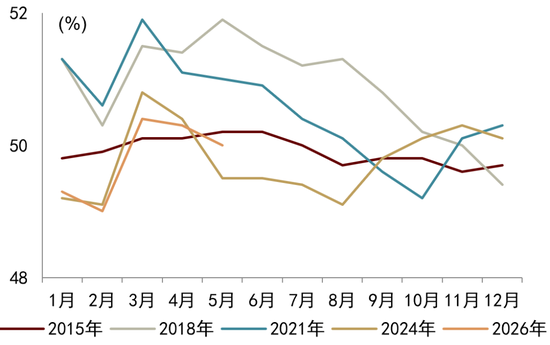

图表2:春节效应相似年份的制造业PMI

资料来源:Wind,中金公司研究部

图表3:制造业PMI分项

资料来源:Wind,中金公司研究部

图表4:PMI新订单与新出口订单

资料来源:Wind,中金公司研究部

图表5:PMI供应商配送时间

资料来源:Haver,中金公司研究部

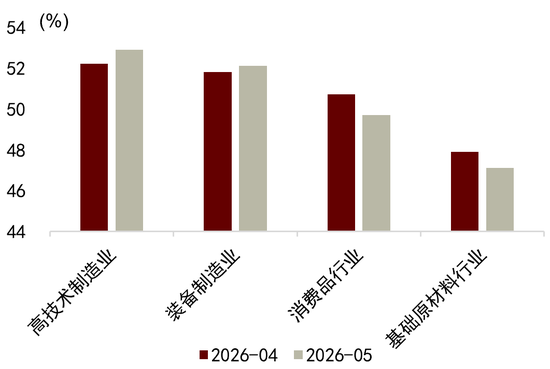

图表6:PMI分大类行业

资料来源:Wind,中金公司研究部

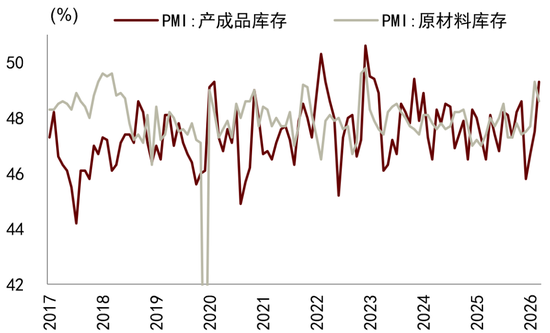

图表7:PMI产成品和原材料库存

资料来源:Wind,中金公司研究部

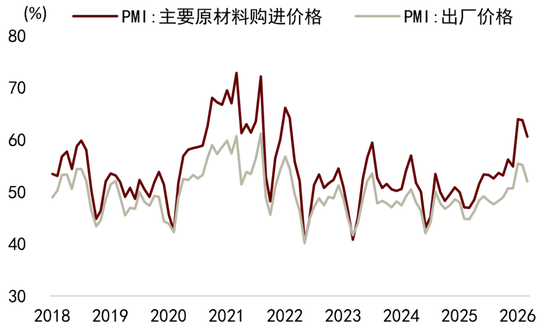

图表8:PMI主要原材料购进价格和出厂价格

资料来源:Wind,中金公司研究部 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:常福强

谈球吧体育官网,乐玩app官网入口,

谈球吧体育官网相关资讯:乐玩国际游戏,