作 者

数字转型研究中心

国有六大行科技投入达到1300亿元,呈现“五升一降”的格局

2025年国有六大行金融科技投入总规模突破1300亿元,整体呈现“五升一降”的稳健扩张态势。从整体上看,在银行业净息差普遍收窄的背景下,国有大行依然保持了对科技创新的战略定力。根据2025年报数据,六大行在2025年的金融科技投入共计约1300.91亿元,较2024年的1254.59亿元进一步增长约3.69%,整体呈现出“五升一降”(除邮储银行外均实现同比增长)的格局。

图1 2024-2025年六大国有制商业银行科技投入

股份制银行科技投入整体回落,呈现“两升八降”的收缩态势

2025年10家股份制银行金融科技投入总规模约630.57亿元,整体呈现“头部集中、尾部收缩”的结构分化态势。从整体上看,在银行业净息差普遍收窄的背景下,多家股份制银行缩减了金融科技投入的绝对金额,但其投入金额占营业收入的比例普遍高于国有大行平均水平,展现了差异化的转型路径与较强的科技投入强度。根据2025年报数据,10家股份制银行在2025年的金融科技投入共计约630.57亿元,较2024年整体有所回落,呈现出“两升八降”(仅华夏银行、上海浦发银行实现同比增长)的格局。

图2 2024-2025年十大股份制商业银行科技投入

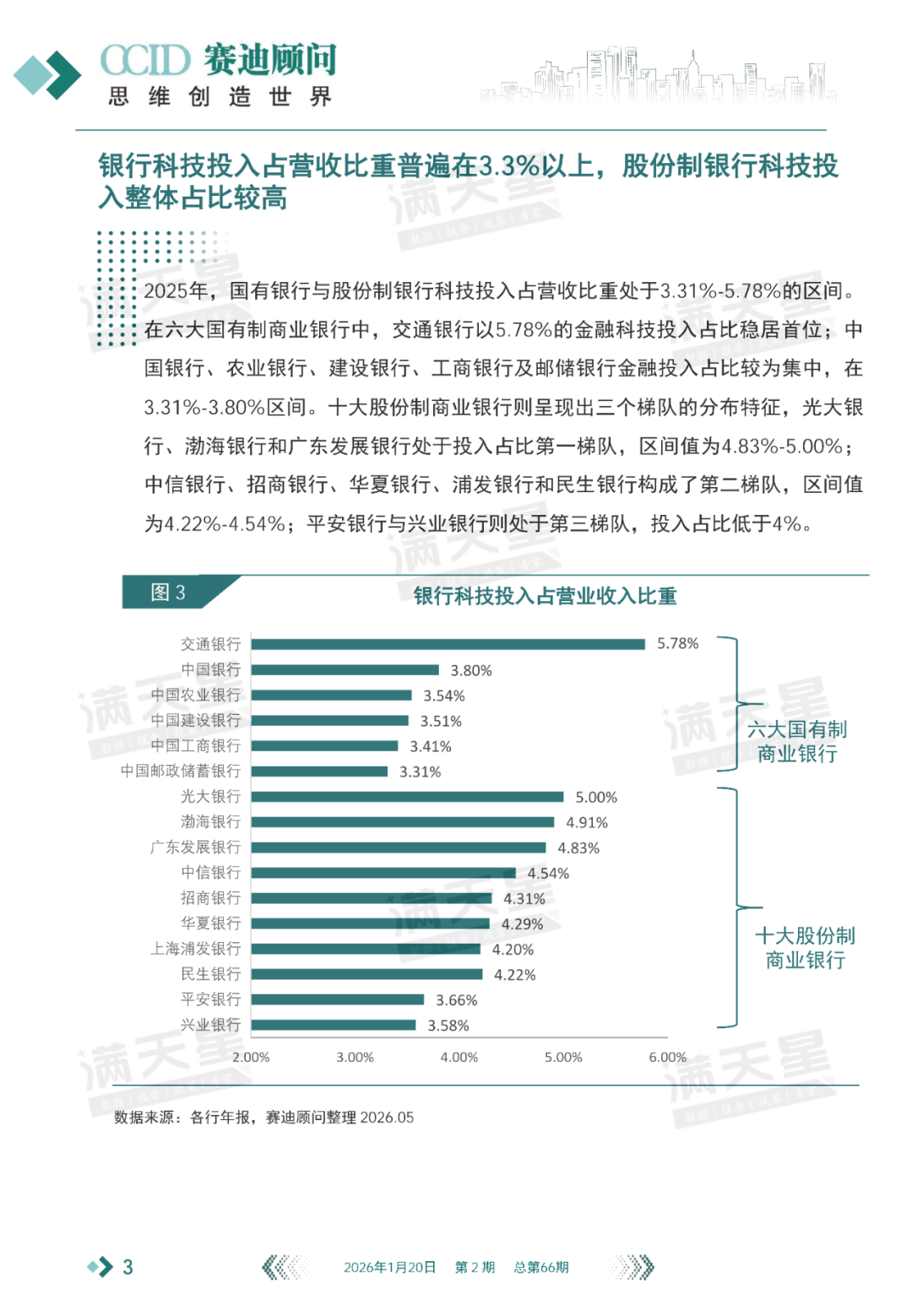

银行科技投入占营收比重普遍在3.3%以上,股份制银行科技投入整体占比较高

2025年,国有银行与股份制银行科技投入占营收比重处于3.31%-5.78%的区间。在六大国有制商业银行中,交通银行以5.78%的金融科技投入占比稳居首位;中国银行、农业银行、建设银行、工商银行及邮储银行金融投入占比较为集中,在3.31%-3.80%区间。十大股份制商业银行则呈现出三个梯队的分布特征,光大银行、渤海银行和广东发展银行处于投入占比第一梯队,区间值为4.83%-5.00%;中信银行、招商银行、华夏银行、浦发银行和民生银行构成了第二梯队,区间值为4.22%-4.54%;平安银行与兴业银行则处于第三梯队,投入占比低于4%。

图3 银行科技投入占营业收入比重

国有大行依托规模优势持续扩军,股份制银行则普遍凭借高人才密度实现科技赋能

2025年,国有大行与股份制银行在科技人才布局上呈现出显著差异。国有大行依托资源优势,持续扩大队伍规模,科技人员总数达13.58万人,整体呈现“规模与占比协同提升”的态势。

相比之下,股份制银行则走科技赋能路线,虽总规模较小,但人才密度普遍更高。平安银行以15.63%的占比位居全行业首位,兴业、招行等紧随其后,充分彰显出其“科技驱动、人才先行”的战略导向,通过高占比的精英配置加速前沿技术的规模化落地。

表1 2024-2025年银行科技人员数量及占比

在智能体建设层面,国有银行已从“单点部署”转向“多智能体协同”,在智能体的应用规模与专属角色打造上各有侧重

当前,六大行均在智能体部署层面进行深耕,各行的智能体的规模与深耕的垂直场景有所不同。交通银行在规模上表现突出,累计部署了超2500个智能体助手;工商银行构建了支持多层次协同的智能体创作平台,培育了如营销智能体“工小财”、信贷智能助手“工小审”等特色数字员工;建设银行打造了垂直领域智能体,如零售AI工具“帮得助理”以赋能客户经理;农业银行推出了数字人员工“一明”多智能体;中国银行构建了涵盖研发等领域的400余个智能化助手;邮储银行则针对金融市场业务定制了债券交易机器人“邮小宝”和票据交易机器人“邮小盈”等高级智能体。

表2 国有银行智能场景建设

股份制银行大模型应用呈现爆发式增长,以智能风控、营销与客服为核心向全业务链条渗透

智能风控与授信审批是目前各行大模型渗透最深的共性场景,有效节约了大量人工成本。各行的特色落地场景体现了其业务优势,招商银行的场景渗透最广,落地多达856个应用场景,日均Tokens吞吐量暴增十倍;中信银行在金融市场发力,将AI应用于外汇即期量化交易报价,自动化率超80%;上海浦发银行打造的AI交易员“小浦”已累计撮合了超2.8万亿交易;平安银行在跨境智能审单(OCR+NLP)及AI代码生成(占比超30%)上成效显著;民生银行将大模型深度嵌入数智化贷后双支柱管理和催清收体系;华夏银行则探索了前沿的量子模型在智能客服、贷款催收合规识别场景的试点应用。

表3 股份制银行智能场景建设

数说IT

开云电竞,多乐游戏电脑版下载,

开云网址相关资讯:多乐游戏中心,