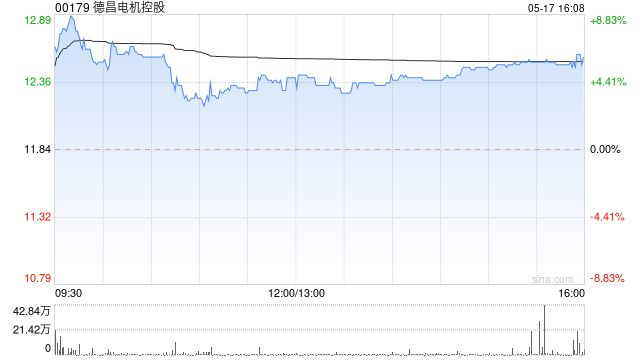

中金发布研报称,考虑原料价格上涨、下游客户价格压力等因素,下调德昌电机控股(00179)FY26年盈利预期21.4%至2.13亿美元,引入FY27年盈利预测2.25亿美元,对应FY26/FY27 14.4/13.6x P/E。考虑公司SOFC业务进度提振估值,该行暂时维持跑赢行业评级及目标价39.85港元,对应 FY26/FY27 22.5/21.2x P/E,较当前股价有56.15%空间。

责任编辑:卢昱君

jxf吉祥体育官网,yy易游平台,

jxf吉祥体育下载安装相关资讯:易游体育官网,

2026-06-01 16:12:37

责任编辑:卢昱君

jxf吉祥体育官网,yy易游平台,

jxf吉祥体育下载安装相关资讯:易游体育官网,

原标题:欲惩康菲,先正法度 刘晓晔演《希特勒的肚子》 | 稿源:米乐易游 | 责任编辑:蔡勇