文丨姜琪

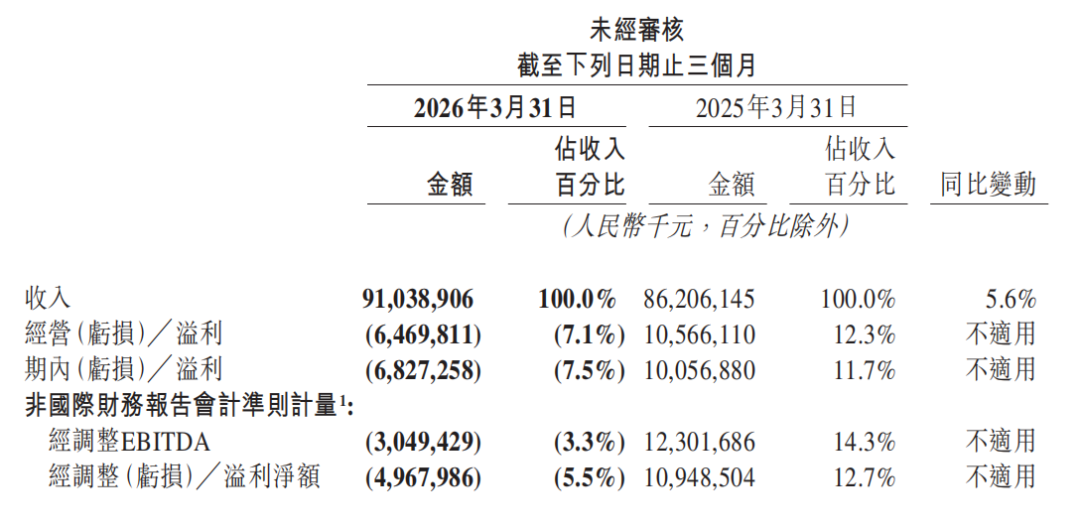

6月1日,美团(03690.HK)发布2026年第一季度业绩报告。财报显示,公司期内实现收入910亿元,同比增长5.6%;期内经调整亏损净额为49.7亿元,相较于2025年四季度151亿元的亏损,环比收窄超百亿。在经历了长达数季度的烧钱混战后,王兴所言的“理性回归”正在财务数据上得到验证。

▎核心本地商业:补贴退潮,从“拼价格”回到“拼效率”

作为美团的基本盘,核心本地商业(含外卖、到店、酒旅)在一季度展现出了较强的业绩韧性。该分部收入641亿元,经营亏损从上季度的100亿元大幅收窄至20亿元,减亏幅度达80亿元。

王兴在财报电话会上明确指出:“外卖行业整体补贴正逐渐趋于理性,竞争重心重新回到了运营效率与用户体验等基本面。” 反映在财报中,美团一季度的销售及营销开支环比下降27.6%,从上季度的317亿元降至229亿元,主要是由于推广、广告开支和用户激励减少。

同时,由于骑手补贴及福利的增加,销售成本依然维持在较高水平。这也说明,美团在减少对C端补贴的同时,并未放松对配送履约这一护城河的投入。

从竞争格局来看,王兴在电话会中透露,即使美团逐步缩减补贴,平台用户的活跃度与黏性并未受损,高频用户的消费频次反而有所提升。也是因为这种用户心智的稳固,美团预期Q2外卖UE会明显好于Q1。不过三四季度单均配送成本本身高于二季度,亦会带来一定压力。

王兴也提到,今年下半年可能出现订单量同比负增长。但与此同时订单结构将更健康,因为消费者越来越愿意为质量付费。“我认为这对投资于优质供给的商家来说是一个非常积极的信号。因此,我们预计GMV的增长将比订单量增长更具韧性。”

▎新业务首次单列,小象超市走到台前

本次财报最大的看点,在于美团对收入呈报方式进行了重大调整。原有的“佣金与在线营销”被合并为“商家服务”,“商品销售”收入首次作为独立项被单独披露。

财报显示,一季度新业务分部(含小象超市、Keeta等)收入达270亿元,同比增长21.3%,经营亏损收窄至21亿元。其中,“商品销售”类目收入达到179.89亿元,同比增长高达40.7%,主要贡献者正是以“小象超市”为代表的食杂零售业务。

截至一季度末,小象超市已覆盖全国55个城市,并计划在未来几个季度进入更多市场。王兴称,实体店不仅能扩大用户覆盖范围,其线下展示效果也比纯线上更具吸引力,是“加强小象品牌知名度的一个非常好的渠道”。

虽然步伐加快,但美团对于零售业务的盈利预期依然保持耐心。王兴直言“这是一场长跑”,管理层会密切关注投资回报率。与此同时,海外业务Keeta尽管在沙特等市场持续扩张,但王兴也坦承观察到增长指标的短期波动,2026年的战略优先级将是“运营优化”而非盲目开拓新市场。

除了核心基本盘与食杂零售,AI也是美团此次财报的另一看点。

一季度,美团研发开支同比增长22%至70亿元,主要用于AI投入。美团AI助手“小美”与腾讯元宝的合作将于近期上线。届时,用户可直接在“元宝”中输入诉求,通过“小美”调用外卖等本地生活服务,帮助用户更顺畅地完成一站式本地生活服务的交易。

王兴将其定义为 “To A(服务AI Agent)” 的战略布局。在他看来,美团真正的护城河在于覆盖全品类的实时数据与履约基础设施,而AI是叠加在这一结构性优势之上的杠杆。

回看这份财报,当补贴退潮,竞争回归常态,美团能否在稳住基本盘的同时,在零售与AI的交汇处讲出一个更性感的长期故事,也是下一阶段市场关注的焦点。

联系作者

谈球吧体育赛事,bb体育app下载,

谈球吧体育赛事相关资讯:贝博体育电脑版,