每经记者|李蕾 姚亚楠 每经编辑|肖芮冬

具身智能赛道迎来新里程碑。

6月1日,上交所官网显示,宇树科技股份有限公司(以下简称宇树科技)科创板IPO申请获上市委审议通过,标志着具身智能从技术验证、资本追捧迈入产业化兑现与资本化退出并行的新阶段。

招股书显示,本次宇树科技拟公开发行不低于4044.6434万股,新股发行比例不低于10%,募集资金约42.02亿元,投向具身大模型、本体研发等核心项目。

值得一提的是,这家2016年成立于杭州的硬科技企业,背后集结了红杉中国、美团、经纬创投、顺为资本、祥峰投资、敦鸿资产、腾讯、深创投、光合创投等数十家顶级机构,成为观测资本支持中国具身智能产业发展的重要样本。

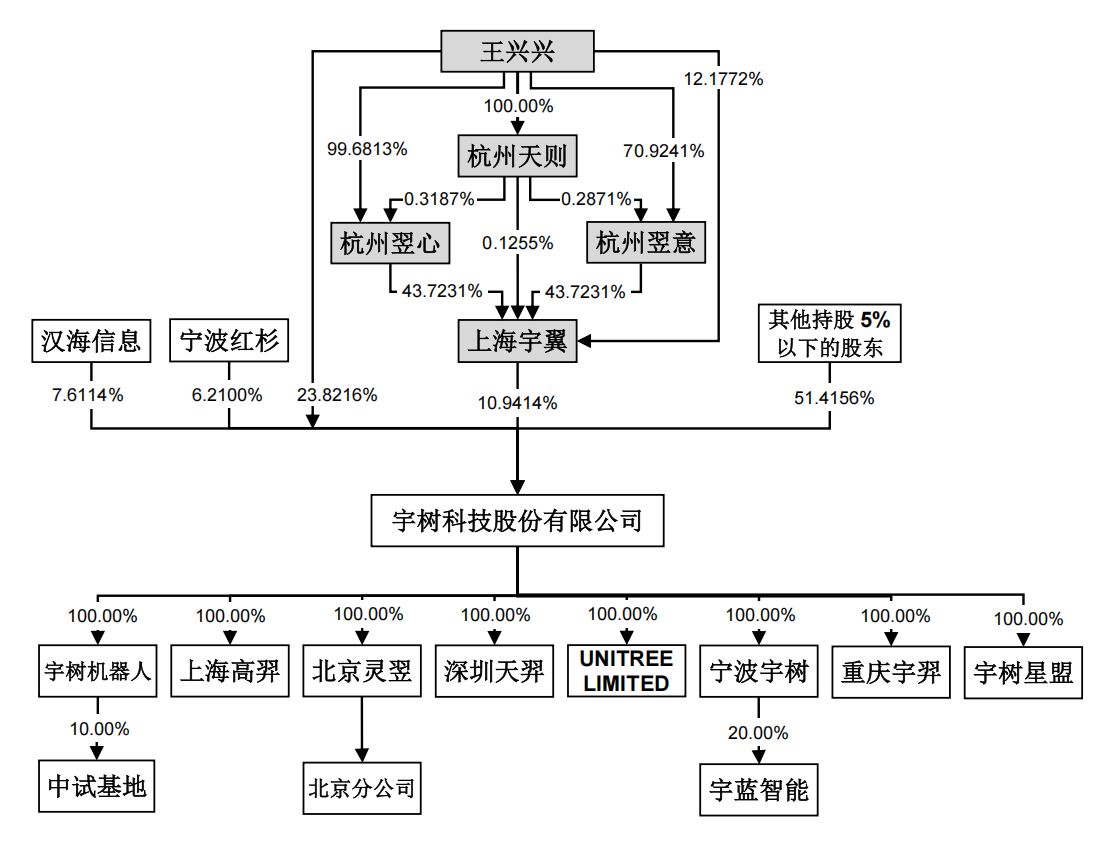

2016年8月,宇树科技的前身宇树有限成立,由创始人王兴兴出资设立,注册资本10万元。

根据投中嘉川CVSource,2016年11月~2025年6月,宇树科技一共经历了种子轮、天使轮、Pre-A、A、B、C、C+等多轮融资,背后集结了大量顶级市场化和国资背景的机构,宁波红杉、祥峰投资、初心资本、Astrend IV(顺为资本关联公司)、敦鸿资产、深创投、中网投等都是宇树的早期投资方。

招股书显示,2024年,宇树科技迎来了密集的股权转让及增资,两次增资新增16家投资机构及多名老股东跟投,汉海信息(美团全资子公司)、中信证券旗下金石成长、源码资本、机器人基金、厦门雅恒、成都龙珠等多家机构集中入场,注册资本也从193.45万元增加至259.42万元,估值快速攀升。

2025年,宇树科技进入上市筹备关键期,接连完成股改、资本公积转增股本、股权激励扩容等重要动作,新增中移和创、腾讯科技、无锡锦秋等股东,注册资本也增至36401.7906万元,股权结构彻底规范化。

宇树科技股权结构

翻看其最新股权结构,创始人处于绝对控制地位。本次发行前,王兴兴合计控制该公司34.7630%的股份,通过特别表决权的安排,王兴兴合计控制的公司表决权比例为68.7816%,确保技术战略与长期主义稳定执行。

《每日经济新闻》记者注意到,股东名单中,顶级机构扎堆。前十大股东涵盖财务VC、产业资本、政府基金等几大类。其中,汉海信息(美团)持股7.6114%,宁波红杉持股6.21%,Astrend IV持股4.4245%,经纬壹号持股4.2598%,金石成长持股4.152%,北京机器人产业发展投资基金持股3.8262%,嘉兴骅茂(执行事务合伙人敦鸿资产)持股3.1873%等,形成多元化资本生态。

宇树科技股本情况

值得一提的是,不少机构通过旗下多个主体持有宇树科技股份。例如美团通过汉海信息、成都龙珠、GalaxyZ三家公司结成一致行动人,合计持股9.65%,是宇树科技持股比例最高的外部股东;宁波红杉与厦门雅恒也是一致行动人,合计持有股权比例为7.1149%等等,其他不再一一列出。

这场长达数年的资本集结,藏着早期投资人的精准眼光。

例如,祥峰投资作为宇树科技的早期投资方,2020年Pre-A+轮便入局,2024年C轮再度加注。郑俊聪回忆道,2020年从波士顿回来后,他便被MIT背景的BostonDynamic机器狗深深吸引,当时就判断“中国一定会诞生同类硬核科技企业”,立刻让祥峰团队全网搜寻,很快便找到了宇树科技,看到了他们的首款四足机器人Laikago——灵活度远超预期,且已经实现小批量零售,主要供给研发机构。

但那时,机器狗的商业化场景尚不明确,甚至在内部IC会议上有成员质疑“没明确应用场景,做不大”。可宇树科技创始人王兴兴的技术硬实力与执着力,让郑俊聪力排众议,在Pre-A轮以唯一机构投资人的身份入局。

经纬创投合伙人王华东也曾在一次采访中回忆自己投宇树科技的原因:一次他约王兴兴吃早饭,王兴兴直接拎着一个箱子,里面装着一台机器狗,现场给他演示。王华东表示,自己见过这么多机器人公司,没有一个创始人敢给他看真正的demo和样品,因为那时候大家其实都不完善。但是王兴兴敢,他对产品有这份自信。王华东认为,不能说宇树科技当时的产品有多完美,但王兴兴就有这个自信,这样的创始人就可以投。

“投资的本质,从来不是追热点、抢赛道,而是以远瞻的眼光,在别人看不懂、不看好的时候,坚定押注自己深信的价值;再以足够的耐心,陪伴企业穿越周期、克服困难,静待时间的回报。”谈到早期押注宇树科技的逻辑时,郑俊聪这样总结道。

在不少一级市场人士看来,宇树科技过会,不仅是一家企业的资本化里程碑,更是中国具身智能产业的范式转折点。

事实上,整个赛道近年来正经历一场融资浪潮。IT桔子数据显示,近五年来,中国具身智能行业的融资呈现爆发式增长趋势。2021~2023年行业处于早期蓄力阶段,投资事件数仅数十起,融资金额在低位波动。2024年起进入快速爬坡期,事件数翻倍至103起,金额增至93.55亿元,技术落地预期开始吸引资本入场。到2025年,宇树科技的机器人在“春晚”亮相,进一步引爆了投资人和社会对具身智能的关注,行业迎来爆发,全年投资事件数暴增至325起,金额跃升至398.32亿元,分别较2024年增长216%、326%。进入2026年,在融资总额、单笔规模、估值水平及产业链覆盖等多个维度,行业投融资实现了对2025年加速度的进一步突破。

然而,过去几年,具身智能赛道曾一度陷入“重技术炫技、轻商业化落地”的误区,市场普遍认为具身智能是只烧钱不赚钱的长周期赛道。而宇树用实打实的业绩,彻底打破了这一认知。

敦鸿资产合伙人俞文超在接受每经记者采访时表示,宇树上市标志着人形机器人、具身智能并不只是故事,行业里是有好公司能做出好产品,满足客户需求,能踏踏实实做出业绩的,“的确(具身智能)进入到新阶段,接下来不看概念,更看重技术迭代和商业变现”。

盛景嘉成管理合伙人、AI赛道主管合伙人王湘云也指出,宇树的上市代表着小脑运控路线公共资本市场上市率先开局,对所有具身智能的创业企业,尤其是头部企业都是一种积极的风向标和鼓励。

而从技术路线上来看,目前行业形成了两大路线的分化。其中一类优先打磨机器人本体硬件,依靠硬件销售造血;另一类聚焦通用具身大模型,短期依赖融资。那么到底哪一项会成为决定企业估值天花板的核心壁垒?

俞文超指出,不同类型的企业会有不同的要求,比如本体类公司自研和成本控制能力比较核心,具身大模型类公司更看重模型本身能力和通用性泛化性,并且都会考量商业化能力,下游场景的落地。

王湘云也表示,从产业生态的角度讲,未来两种路线都会存在,而且也都需要,在两种路线上分别做到头部,都会得到资本市场的支持和认可。但第一种路线,早期有窗口期,未来会出现越来越多的竞争者;第二种通用大脑路线,估值上限更高、能够做到的企业数量更少、壁垒更高,而且随着时间的推移,壁垒会继续叠加,成为时间的朋友。

谈到未来具身智能赛道的投资机会,俞文超介绍道,因为敦鸿资产已经布局了宇树、智平方、地瓜,分别代表了本体、大脑、端侧算力等,所以接下来比较关注的是下游场景应用,以及核心零部件,“比如近期我们布局了机器人视觉的龙头公司”。

王湘云则更看好通用大脑路线和垂直场景解决方案,“第一种可以做成真正的智能平台,第二种最终将向端到端服务(AI RAAS)进化,这两种都可以构成长期壁垒,只是市场体量会有数量级的差别”。

封面图片来源:刘国梅

责任编辑:刘万里 SF014

爱游戏在线,星空体育,

爱游戏体育在线相关资讯:星空app,