美团首次把“卖货”摆在与“送餐”同等重要的位置,提高零售业务地位

文|《财经》研究员 李莹

编辑 | 杨立赟

6月1日,美团(3690.HK)发布2026年一季度财报。随着美团、京东和阿里巴巴三家平台公司之间激烈的“补贴战”趋向缓和,美团这一季度的亏损收窄。

2025年四季度,美团经营亏损151.44亿元,而今年一季度净亏损68.27亿元,减亏83亿元。其核心本地商业的经营亏损从100.46亿元收窄到亏损20.30亿元,经营利润率从-15.5%回升到-3.2%。

但是对比去年同期,该公司的业绩压力依然很大。2025年一季度美团盈利100.57亿元。从去年盈利百亿元到今年亏损近68.27亿元,一增一减间有近170亿元的差距。

过去一年,美团面临三面夹击:抖音竞逐到店、京东入场外卖、阿里以淘宝闪购合围外卖和即时零售。持续了大半年的补贴战后,美团2025年全年巨亏234亿元。

但进入2026年,随着市场监管多次引导良性竞争,美团总裁王兴在业绩电话会中坦言:“即时配送行业的非理性补贴较上季度有所缓和。”

美团的成本及费用方面已经有所改善。销售及营销开支229.69亿元,环比减少87.57亿元;销售成本650.68亿元,环比下降29.01亿元。美团在主动踩刹车——减少补贴投放、优化营销效率、控制骑手成本的峰值支出。

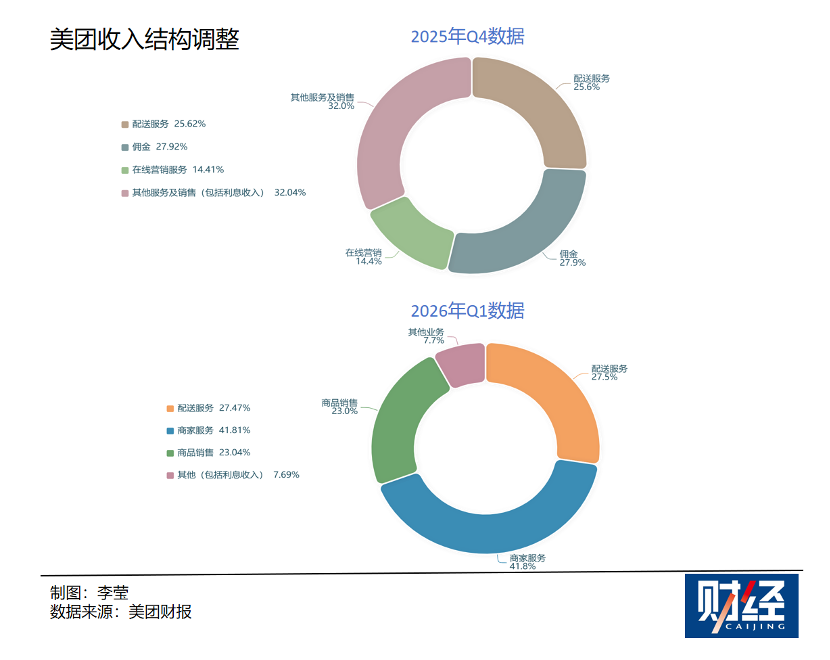

这份财报透露的另一个信息是,美团调整了财务披露口径。过去,美团的收入项被分为“配送服务”“佣金”“在线营销服务”“其他服务及销售”。从2026年一季度开始,收入被梳理成“配送服务”“商家服务”“商品销售”“其他”。美团将此举解释为“更好地反映零售业务的战略重要性”。一季度,商品销售收入达到210亿元,同比增长46.6%,占总收入的23%。

从最新分类的收入项来看,一季度美团配送服务收入同比下降2.9%的同时,商品销售收入大涨46.6%。这或许是一个结构性的替换:美团正在把越来越多的配送资源,从餐饮外卖转向商品零售。

财报发布后的第一个交易日,美团全天股价走势强劲,领涨港股科技板块。美团股价开盘即大涨,盘中涨幅一度达到9.58%。6月2日,美团最终报收85.5港元,市值为4784.12亿港元。

零售业务地位提升

在2026年一季度的财报中,美团对收入披露口径进行了一次大调整。美团称这次调整是为了配合其“零售+科技”的新战略。

美团的业务框架分为两大核心板块——核心本地商业和新业务。这个框架没变。

核心本地商业是美团的“基本盘”,涵盖外卖、到店餐饮、酒店旅游以及美团闪购等业务。新业务是美团的“增长引擎”,主要包括小象超市、快驴进货等食杂零售业务,以及海外业务(如Keeta)等。

变动的是它对收入的梳理方式。从一季报开始,美团将收入重新划分为以下四个独立项,分别是配送服务、商家服务、商品销售和其他。

其中新增项是商品销售,指货品销售,主要来自食杂零售业务(包括小象超市、快驴)及其他自营品类,如药品和酒类。在此之前,这部分业绩在收入项目中长期隐身于“其他服务及销售”的模糊地带。

此次调整过后,商品销售与配送服务、商家服务并列,成为与外卖、到店同级别的核心业务。这意味着,在美团外卖基本盘陷入守势的时刻,零售业务被推到台前。

一季度的商品销售达209.72亿元,同比增长46.6%。其中,新业务部分收入179.89亿元,同比增长41%;核心本地商业部分(主要为自营医药和歪马送酒)收入29.83亿元,同比增长96%。

即时零售专家刘彬对《财经》分析称,美团目前已经有多个自营零售板块,包括小象超市、闪电仓品牌“松鼠便利”、歪马送酒、快乐猴等,除平台角色外,美团已经开始有零售公司雏形。

“(一个季度)200亿元的体量已经很大了,中国最大的本土线下零售企业也就这种规模。”刘彬说道。根据永辉超市2026年一季报的数据,其总营收为133.67亿元。

从最新分类的收入项来看,一季度美团配送服务收入同比下降2.9%的同时,商品销售收入大涨46.6%。这是一个结构性的替换:美团正在把越来越多的配送资源,从餐饮外卖转向商品零售。

骑手还是那些骑手,但送的东西变了。问题在于,商品零售的毛利率远低于餐饮外卖的佣金模式。刘彬向《财经》解释称,零售就是“弯腰捡钢镚”的生意,要承担库存、损耗、运营等各类成本。

目前,即时零售业务都已被几家互联网巨头放在了重要位置。

对比已经披露的一季度财报,美团、阿里、京东三家巨头的打法和处境各不相同。一季度,京东零售经营利润率提升至5.6%,创历史新高。京东的即时零售依托“秒送”和物流网络,主打全品类即时达,外卖业务与主站协同带来2%-3%的购频提升。

阿里巴巴在2026财年(截至2026年3月的一整年)的即时零售业务收入为785亿元,同比增长47%,增速远超美团。阿里将饿了么、淘宝闪购与飞猪整合为“阿里巴巴中国电商事业群”,试图用电商流量反哺本地生活。但外卖大战导致该板块利润缩水103亿元,阿里并未单独披露即时零售的盈利情况。

三家之中,美团在即时零售上的布局最重、最急。小象超市一季度覆盖城市增至55个,自有品牌占比持续提升,北京、上海等成熟市场客单价“显著增长”。王兴在电话会上给出了一个具体的长期目标:小象超市要实现“可持续的低个位数利润率”。

目前,小象超市覆盖城市增至55个,商品交易总额保持强劲增长。王兴称:“我们希望小象超市成为未来最受欢迎的线上生鲜品牌之一。”

QuestMobile在5月19日发布的一份《2026本地生活消费洞察报告》显示,美团通过“小象超市+快乐猴”持续拓展前置仓网络,加速开店。与此同时,京东七鲜通过“1中心店+N卫星小店”的重资产布局强化30分钟达能力,七鲜App月活用户已增至312.2万。盒马的用户规模仍保持30%以上的同比高增长,而山姆的增长空间明显受到挤压。

AI和出海持续投入,但资本故事尚未讲通

在财报和电话会上,美团还花了较大篇幅谈论AI(人工智能)和出海。这两个话题,一个是技术叙事,一个是增长叙事,都是美团试图向资本市场证明“我们不只是外卖平台”的关键拼图。

AI方面,美团的动作不少。美团一季度研发开支70亿元,同比增长22%,公司明确归因于“公司层面对AI的投入增加”。

电话会上,王兴介绍,面向消费者的“小团”助手被置于美团App底部导航栏中间,完成智能搜索功能迭代;面向商家的“智能掌柜”已服务超70万餐饮商户,“数字员工”支持超30万服务零售商户。美团还宣布与腾讯的AI机器人“元宝”合作即将上线,用户在元宝提出本地生活服务请求时,将触发与小团的智能交互。

不过,Dante Research创始人、美元私募基金管理人陈达对这些动作的实际效果持怀疑态度:“市场听到什么声量了吗?”

陈达认为,美团的AI是在既有业务中的工具性应用,“但目前来看AI在其业务框架内的赋能不足,远未达到改变商业模式和效率的效果”。

事实上,美团在AI领域的尝试不止大模型和工具型应用。无人机送餐曾被寄予厚望,但此前美团无人机业务负责人提到,美团无人机目前在医疗领域实现了部分毛利,而餐饮外卖是高度竞争的领域,短期内还难以实现盈利。

出海业务Keeta是另一个被寄予厚望的方向。中国香港市场去年四季度已实现单均经济效益盈亏平衡,沙特市场的效率也在持续提升。不过,王兴在电话会上提及,2026年美团的出海节奏为“优先运营优化,而非新市场扩张”。

陈达认为,出海面临巨大的资本开支压力。“出海业务从ROI(投资回报率)角度看是非常大的资本开支项。对于很多投资人来说,美团的海外业务还存在很多不明朗的东西。”

在二级市场上,美团正处在一个尴尬的位置。2025年以来,美团股价整体呈现震荡下行的趋势。自2025年初股价触及189.60港元的高点后,便进入了漫长的下行期。伴随着股价的持续走低,美团的市值也经历了大幅缩水。

“美团所处的消费赛道,想象空间本来就有限。”陈达指出,“外卖是一门苦生意,现在效率和成本都压到极限了。”在他看来,美团AI的真正价值,可能更多体现在运营效率的边际改善上,但这些改善能否转化为资本市场愿意给出的估值溢价,需要时间回答。

易游米乐体育,头玩官网下载,

易游网页版相关资讯:头玩电脑版下载,