炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:六里投资报

海通国际执行委员会委员、研究部主管及首席经济学家张忆东,近日在2026湾区财富大会上围绕“AI科技浪潮的周期探讨及资产配置”,发表了主旨演讲。

对于夏季股市行情,张忆东此前已有过判断,他指出会是“N型”走势。

4、5月份的上涨正是N的开笔,接下来要警惕调整风险,但调整后仍应该拥抱AI科技主线。

在本次演讲中,关于AI浪潮,张忆东判断,这一轮科技驱动的朱格拉周期到现在已棋至中盘,

类似互联网浪潮进行到了1998年,移动互联网时代的2015年;

夏季行情将是“N型”,

5月冲高,6、7月份要小心回撤风险,但调整后仍应拥抱AI浪潮;

类似像在1998年大震荡之后,

1999到2000年的3月份又是一个摧枯拉朽的行情。

而且与互联网时代不同的是,

当前以Anthropic为代表的这些AI大模型巨头们,每个季度的盈利增长不是以百分之多少的速度,而是以60倍、80倍的速度增长。

所以,这一次AI的浪潮比1993年-2000年那一轮互联网的浪潮,有过之而无不及。

在AI的时代洪流下,没有高低切,只有扩散。

能够拥抱AI的,就接受到了AI的红利,也就加入了AI的洪流;

但是不接受的,那它的市场份额、它的应用场景会不断收缩。

AI长期趋势没问题,

现在最大的问题,是全球主要股市散户的杠杆太高,反而机构还比较健康。

无论是美国、韩国,还是日本,

它的散户融资的杠杆,都创了过去10年的新高,

甚至日本的两融占它成交金额的比重,创了过去35年的新高,

投资报(liulishidian)整理精选了张忆东分享的精华内容如下:

AI支撑实现软着陆

美国消费依赖股市

面临新的时代贝塔,面临新的革命性科技创新的大时代,

我们怎么来做资产配置?

我们看似乎表现不错的经济体,日本、韩国,以及美国,透过数据看结构,明显是一种K型的发展。

K型发展的背后是什么?

其实是当前这样一个科技浪潮,带来了整个社会方方面面的变化。

首先来讲一下美国,

总体来说,它的宏观数据还是不错的,

GDP也好,整个经济增速环比增长折年,美国经济是在软着陆,

但是从结构的角度来说,

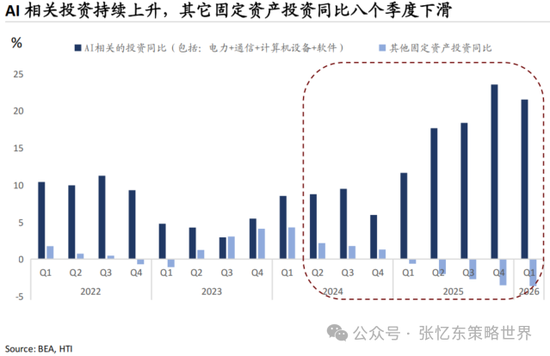

看下边这张图,很明显是“一花独放,百花残”,

AI相关的,包括电力、通信、计算机设备、软件非常出色,

连续将近7、8个季度都是高歌猛进。

可是,除了AI相关的之外,其他的投资增速一直是负的,

在这样的格局下,AI支撑了美国经济软着陆。

近两年随着AI的推进,美国的劳动份额进一步向下快速回落,

AI并没有解决美国深层次的问题,没有解决K型恶化的问题。

美国传统经济,在未来的3-6个月,可能依然会受到压制,

进而有可能导致美国消费走弱和美股波动加大,形成恶性循环。

这些就告诉大家,不要指望着美国能够高低切,

美国股市很难高低切,很可能就是“强者恒强”,强者就是这个AI科技。

本轮朱格拉周期

目前已棋至中盘

我们都知道去预判长期的投资机会,一定要落地到基本面。

而这个基本面,我们往往会看短期基本面、中期基本面和长期基本面。

长期的太长,对于我们投资作用是弱化的。

长期而言,60年的康波周期;

而中期往往是8-10年的朱格拉周期;

短期,在历史上我们看到,

90年代之前的美国,2021年之前的中国,短期用库存周期非常有用,

但是随着经济体越来越大,基数越强,

在大经济体里,包括中国、美国、欧洲,库存周期的有效性显著下降。

我其实从1995年开始接触资本市场,2002年正式做宏观策略。

可以说,从2002年一直到2020年,

中国用40个月的库存周期来预判行情的大拐点,非常有用。

但是,现在越来越发现整个的经济不死不活,特别传统经济,

无论是中国还是美国,就是温吞水,非常平淡,

整个宏观流动性,M1、M2、社融增速也是在低迷的状态。

这种状态下,补库存、去库存的动能显著下降。

而做投资如果没有波动,没有变化,那投资是没有意义的。

投资所关注的是变量,是在特定阶段,超预期的变量你如果预判对了,那么就带来了超额回报。

所以,我们现在在理解宏观趋势的时候,

更多的是用朱格拉周期来思考问题,而不是用库存周期。

如果是朱格拉周期的话,我们有个判断:

大家耳熟能详的过去有两轮朱格拉周期,

一轮是90年代,一轮是2010年代。

这一轮科技驱动的朱格拉周期到了现在,到了2026年,

如果跟历史上类比,

比较类似于90年代互联网浪潮推动的朱格拉周期的1998年,

或者像2010年开始的全球移动互联网朱格拉周期里的2015、2016年。

它这个时间节点代表了什么?

代表着棋至中盘。

也就是说开始从上半场的投资基础设施以及技术萌芽,走向下半场,

走向应用的爆发,走向新的商业模式的开始。

我们用一个指标,这个指标我过去几十年用得比较多,就是产业渗透率。

从产业渗透率的角度来说,

1998年互联网浪潮的时候,按照世界银行的数据,

当时美国个人使用互联网的普及率达到30%左右,

再看现在,根据好几个指标,比如微软的一季报,斯坦福大学人工智能研究所年度的人工智能指数报告,

它最新的报告揭示,截止到2026年年初,美国全民生成式AI的整体普及率是28.3%,接近30%。

那么我让AI参考斯坦福人工智能研究所的这个方式,去测算一下中国的全民生成式AI的普及率是多少,

好几个AI大模型给的数据差不多25%到28%。

所以从这个渗透率的指标看,真的是和1998年左右的互联网,和2015年2016年前后的移动互联网何其相似,

都说明了这轮设备更新的朱格拉周期进入了中场。

所以,我们也不用因为短期的市场情绪亢奋,就担心这个泡沫是不是要崩了?

泡沫崩不崩,最终是基本面决定的。

我为什么提1998年和2015年?

1998年出现了东南亚金融危机、股灾,

不只是A股不好,港股不好,美股一样是股灾,全世界股灾,

但并没有妨碍2、3个月的股灾之后,市场继续一骑绝尘;

从1998年的8月份到10月份,全球出现了一个大震荡,

但是它改变的只是短期的交易行为,真正决定行情的大趋势一定是基本面。

就像现在大家都担心AI是不是泡沫了?

是不是要崩了?AI还有几个月的行情等等,

1996年底,市场也是担心互联网是不是已经太贵了,

所以它会有震荡,叠加了1997、1998年的东南亚金融危机,那是个大震荡。

但大震荡之后,1999到2000年的3月份又是一个摧枯拉朽的行情。

资本开支迅速上行

和以往周期的不同之处

那么朱格拉周期在AI的下半场,会呈现出什么样的变化呢?

我们认为会从目前的算力、基础设施开始向应用走。

你可以看到几个细分领域,

无论是芯片,存储,封装,还是说一些设备,这都是硬件。

硬件基本上要么已经在一个相对的高位,要么是在低位快速上升,

这些都是在上半场高潮期的数据,

但到了下半场,

我们说可能不一样的是应用端,

用宏观经济的一些指标来去勾勒,我们认为,现在像1998年的互联网,像2015年的移动互联网。

再看美、日,美、日这一轮AI驱动的朱格拉周期,

其实不是从2023年开始,2023年是ChatGPT,但是这一轮的设备更新投资周期是2021年。

2021年老拜登上台,

上台以后,就开始搞了一些《美国创新与竞争法案》、《芯片与科学法案》、《通货膨胀削减法案》等等,

试图引导全世界资金向美国投资,投美国的科技,投美国科技相关的基建。

所以,你看它设备投资的同比增速,

2021年见底回升,2023年随着ChatGPT横空出世,进一步加速,

这个值在00年代,在相对的高位能够维持8-10年。

目前信息处理技术和软件,

就是所谓科技的软硬件,这个投资占GDP的比例,已经创历史的新高了,

而且这个加速度还在继续。

而且我们看下边这张图,

计算机,主要是大模型相关的设备投资增速,显著超过其他的设备投资增速。

所以这一轮,不是大家炒股炒的泡沫,

而是确确实实的AI驱动的一轮朱格拉周期,

充分体现了AI科技第一阶段的一个高潮,

整个资本开支在快速扩张,现在已经到了一个相对的历史高位。

我们看M7为代表的科技巨头,

它们的资本开支从2024年开始到2026年,经历了一个非常陡峭的上升期,

而且到2027年以后,不是戛然而止,

根据它们资本开支的计划,2027年之后会是在一个高基数的情况下,进入到高位平台稳定期。

后续整个AI的第二阶段,就向着利润率的优化,向着新的商业模式的探讨来拓展。

而且跟互联网时代最大的不同,

你可以看到1999年、2000年,一直都没有像样的能够大赚特赚的商业模式,赚钱模式非常不清晰。

可是这一次不一样,

这一次我们看以Anthropic为代表的这些AI大模型的巨头们,

它们现在每个季度的盈利增长不是以百分之多少的速度,而是以60倍、80倍的增长。

所以,这一次AI的浪潮可以说比1993年-2000年那一轮互联网的浪潮,有过之而无不及。

拥挤只影响中短期

下半场应用场景越来越广

目前资本市场,肯定是反映了AI的繁荣,现在的确比较拥挤。

可是历史经验告诉我们,

拥挤,更多影响的是中短期的行情波动,

而当市场对于一轮科技浪潮形成绝对共识的时候,它就会加速,

加速之后就大涨、大震荡、大波动,

行情很精彩,但是又充满着很大的波动,

怎么办?

这个时候与其整天追涨杀跌,不如以不变应万变。

就是说,去想一想这一轮AI对全社会的影响,以及它会走往哪里。

很明显,从今年下半年到2028年上半年,

我们将会经历的AI浪潮是它的下半场,

是它大规模的变现,它的应用场景越来越广,

在千行百业可能有了新的商业模式,这个将会是我们真正的基本面。

拥抱时代

老登机会来自新逻辑

再看一下中国,

我们也是平淡的宏观数据,但是活力十足的新质生产力。

总量大家不要太悲观,但同时也不要因为对总量的过度期待而产生一些误判。

最近很有意思,老是有人觉得AI太拥挤了,想挖老登,觉得老登如何如何。

有的时候我们真的要顺应时代,

不是说老登没有机会,而是说你一定要不断学习,不断拥抱时代的趋势。

比如说最近我们看工程机械、电力设备为代表的中国的中游制造,它完全可以介入到AI的产业链,

就是AI和能源科技相结合,AI并不等于说只是算力,只是光模块。

后续随着AI的浪潮进入到第二阶段,进入到下半场,进入到应用的持续爆发。

我们反而认为老登是有机会的,

可是老登的机会,不是来自于原来的逻辑,而是来自新的逻辑,

来自于怎么能够更好地参与到AI大时代。

在AI的时代洪流下,没有高低切,只有扩散。

能够拥抱AI的,就接受到了AI的红利,也就加入了AI的洪流;

但是不接受的,那它的市场份额、它的应用场景会不断收缩。

海外散户杠杆创新高

短期需警惕回撤风险

这是我今天想跟大家分享的,就是长期看多整个AI的浪潮,

短期在这个夏天很可能会有大震荡,特别是6、7、8这几个月。

我们认为这个夏季是“N型”,

5月冲高,6、7月份要小心回撤的风险。

因为“灰犀牛”已经跑起来了,

“灰犀牛”就是地缘政治导致的海外通胀上行,

海外通胀导致美国十年期国债收益率处在高位,从年初的4%左右,到现在4.5%左右。

而我们担心的是随着6、7月份通胀的滞后反应出现,

很可能未来几个月美债长端利率会向4.5%以上走,甚至极端的情况下会挑战5%。

这样的话,对新兴市场有危机的风险,

而对于成熟市场,无论是美国、日本、韩国,甚至是中国台湾地区,现在整个AI交易太拥挤了。

感觉是只争朝夕,一万年太久,恨不得加杠杆、再加杠杆来去冲AI。

AI长期趋势没问题,

但是现在最大的问题,是全球主要股市散户的杠杆太高,反而机构还比较健康。

无论是美国、韩国,还是日本,

它的散户融资的杠杆,都创了过去10年的新高,

甚至日本的两融占它成交金额的比重,创了过去35年的新高,

所以,这些都让我们警惕这个夏天的风险,

而且这个夏天的风险还要高度关注印度、东南亚、拉美这些新兴市场,有可能会有一些黑天鹅。

黑天鹅就是美伊冲突后遗症导致的新市场风险,

甚至可能类似于1998年东南亚金融危机一样的小规模新兴市场冲击。

总体来说前途是光明的,我们要拥抱AI浪潮,但是短期要心怀敬畏。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

j9真人会,吉祥体育官网,

j9老哥俱乐部相关资讯:吉祥坊,