来源:消费日报财经

“借款6000元,到账瞬间被扣2399元会员费,实际到手仅3601元,一个月后却要还6090元!”近日,来自江苏的消费者小杰(化名)向消费日报记者讲述了自己在网贷平台“闪小融”的遭遇,称遇到了“714高炮”的新变种。

本报记者了解到,小杰的遭遇并非个例,在网上有大量类似小杰的案例。根据梳理,仅在黑猫投诉 【下载黑猫投诉客户端】平台上,和“闪小融”相关的类似投诉已超200条。

值得关注的是,“闪小融”平台的放款方和服务方,均指向一家持牌网络小贷公司——江苏企惠互联网科技小额贷款公司(下称“企惠小贷”)。这家泰兴市首家互联网科技小贷公司正面临业务模式合规性质疑。

1

高额“砍头息”成投诉焦点

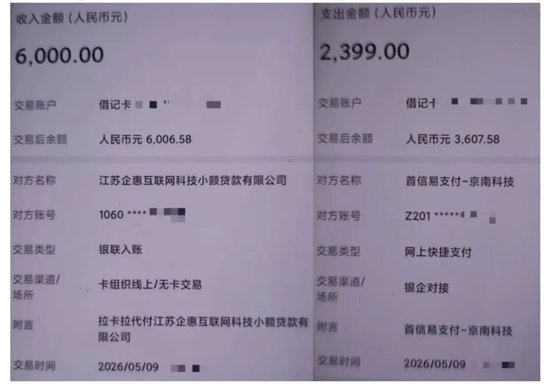

小杰提供的资料显示,今年5月9日,他在“闪小融”贷款6000元,约定借款期限一个月,分两期还款,每期还款3045.06元。然而放款后,银行卡立即被扣走了2399元的会员费。扣款方显示为“京南科技”。

5月24日是第一个还款日,小杰尝试沟通提前结清本金被客服拒绝,“对方要求按照账单的还款利息和金额来还款。”小杰称,闪小融违规收取高额“砍头息”,属于变相的高利贷。

2025年10月开始施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称助贷新规)规定,应将增信服务费计入借款人综合融资成本,明确综合融资成本区间,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定。

按小杰实际到手本金3601元计算,一个月后需还款6090.12元,实际贷款年化利率达到了惊人的829.48%,远超法定利率上限。

“闪小融”这种“会员费+分期还款”的模式在黑猫投诉中并不罕见。例如,广东消费者洪先生反映,于2025年11月21号在闪小融平台借款2300元,但下款后立刻被闪小融平台扣款506元,2025年12月20号依旧还款2338.4元,“闪小融此行为明明确确属于砍头息高利贷行为,现要求闪小融平台退还506元。”

还有消费者未获得借款也被强制扣款。江苏的消费者小培反映,她于2026年3月31号不小心点击到闪小融平台,并没有申请借款,后续几个月里面一直在其银行卡里自动扣费39.9元,连续扣了好几个月。2026年5月14号联系客服申请退款,仅退一笔费用39.9元,其他扣款对方则以“查询不清”为由拒绝。

目前,黑猫投诉上和闪小融相关的消费者投诉快速增长,累计投诉量已超过了200条。其中多名消费者的遭遇和小杰相似。这些案例呈现出典型的“714高炮”特征:超短期、高利息,并给息费穿上了“会员费”“公证费”等马甲,规避监管。

小杰的银行卡打款信息显示,这笔贷款的资方为江苏企惠互联网科技小额贷款有限公司。值得注意的是,该小贷公司同时也是闪小融平台的服务方。

记者在闪小融官网看到,联系信息处显示公司名称为企惠小贷。此外,闪小融小程序的《个人信息授权书》显示,闪小融由贷款人江苏企惠互联网科技小额贷款有限公司与平台服务商闪小融(重庆)数字科技有限公司共同为用户提供互联网个人消费信贷服务。闪小融因此也自称为“持牌消费金融”平台。

企惠小贷既是“闪小融”的资方,也是服务方,那么“闪小融”平台的贷款合同中,是否明确告知用户“会员费”“服务费”等所有费用明细及实际年化利率?是否存在未经用户授权擅自扣费的情况?对于已发生的消费者投诉,公司的处理流程是什么?就相关问题记者向企惠小贷发去采访提纲,截至发稿尚未收到回复。

2

表单导流业务或违规

据公开资料,企惠小贷成立于2016年6月28日,是泰兴市首家互联网科技小额贷款公司。注册资本2亿元人民币,股东为江苏金海融网络信息服务有限公司(60%)、泰州云数科技有限公司(40%)。

工商信息显示,2026年3月,企惠小贷发生法人变更,公司法定代表人由“倪亦南”变更为“张云龙”。倪亦南自2023年5月起担任企惠小贷的董事长和总经理职务,张云龙则从2024年8月起担任该公司董事。

天眼查信息显示,倪亦南是嘉盛云联(上海)数字科技有限公司的法定代表人,2025年11月,嘉盛云联因与平江县众轩农林发展有限公司的合同纠纷,收到133.6万元的强制执行,嘉盛云联和其法人倪亦南均被采取限制消费措施。

值得一提的是,法人变更为张云龙后,企惠小贷在业务布局方面也有新的调整。记者注意到,近期企惠小贷认证的微信小程序“企惠花”上线。

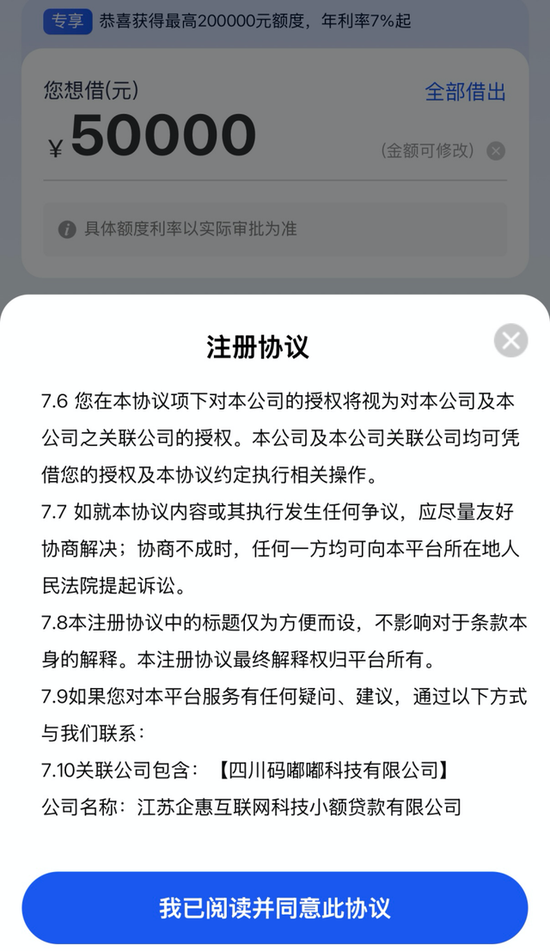

记者实测发现,“企惠花”是一个表单产品,即消费者在该平台申请贷款,用户需填写姓名、手机号、身份证号以及资产情况等敏感信息。提交个人信息后,“企惠花”为消费者匹配借贷产品。

“企惠花”注册协议约定,用户对企惠小贷的授权将视为对该公司及关联公司对授权。协议中列出的关联公司为四川码嘟嘟科技有限公司。嘟嘟科技成立于2019年,位于四川省成都市,是一家以从事软件和信息技术服务业为主的企业。2026年2月该公司注册资本从1000万元降至100万元。经营范围包括软件开发、技术服务、互联网信息服务等。嘟嘟科技法人旗下还有一家成都保兴金融服务外包有限公司。

有行业人士指出,表单平台宣称“系金融产品广告推广平台”,但实际扮演着“信息掮客”角色:将用户信息打包出售给贷超等第三方助贷平台,从中赚取佣金。有不少消费者反映,在表单平台提交借款信息后,持续收到贷款中介的电话和信息骚扰。

近期,八部委联合发布《金融产品网络营销管理办法》,明确第三方互联网平台不得转委托或变相转委托金融业务、严禁多级分销与嵌套导流,要求转接渠道必须直接跳转至金融机构自营平台。

这意味着表单业务平台核心的“信息采集—多级导流—佣金分成”模式被直接叫停。根据《金融产品网络营销管理办法》,表单业务必须在2026年9月30日前完成整改,否则将面临关停风险。

“表单业务涉及用户信息采集、多级导流等核心违规点,整改难度较大。”业内人士指出,整改路径可能包括三种选择:一是彻底关停表单业务,转型为直接跳转至自营平台的合规导流模式;二是剥离表单业务,与第三方合作机构切割;三是通过并购重组,将业务整合至持牌金融机构旗下。但无论哪种方式,都需要投入大量资金和资源,对小贷公司的经营能力是一大考验。

“企惠花”的表单业务是否属于被禁止的“多级导流”范畴?距离新规正式实施仅剩数月,公司能否会关停表单业务或进行合规整改?就相关问题记者尝试联系企惠小贷方面,电话一直无人接听。

近年来,网络小贷行业监管趋严,尤其是在利率管控、消费者权益保护、信息安全等方面要求不断提升。面对当前的投诉风波和合规压力,小贷公司未来的核心业务方向是什么?如何在合规经营与可持续发展之间找到平衡?这是包括企惠小贷在内的所有小贷公司的必答题。

责任编辑:曹睿潼

www.milan.com,jiuyou.com,

米兰app下载相关资讯:九游电脑版,