(来源:招商证券策略研究)

上周可跟踪资金延续净流出,其中融资资金持续净流入,ETF流出速度边际放缓。展望后市,预计ETF的流出将会放缓,融资仍是主要增量资金,风格方面成长、价值风格将相对均衡,不会出现大的风格切换。

核心观点

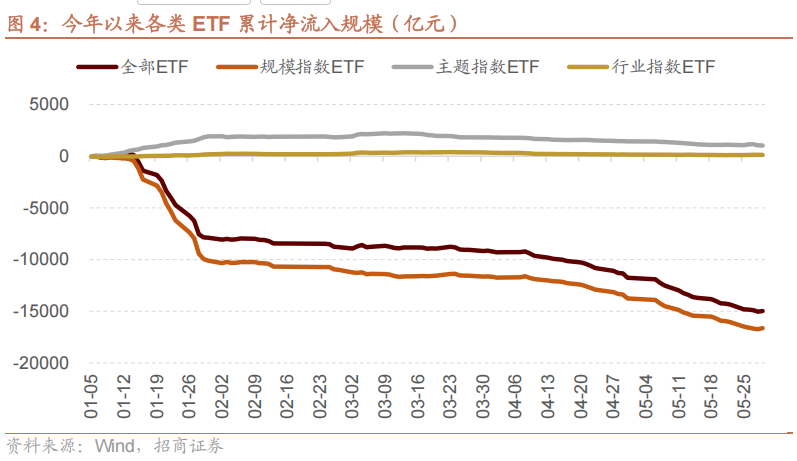

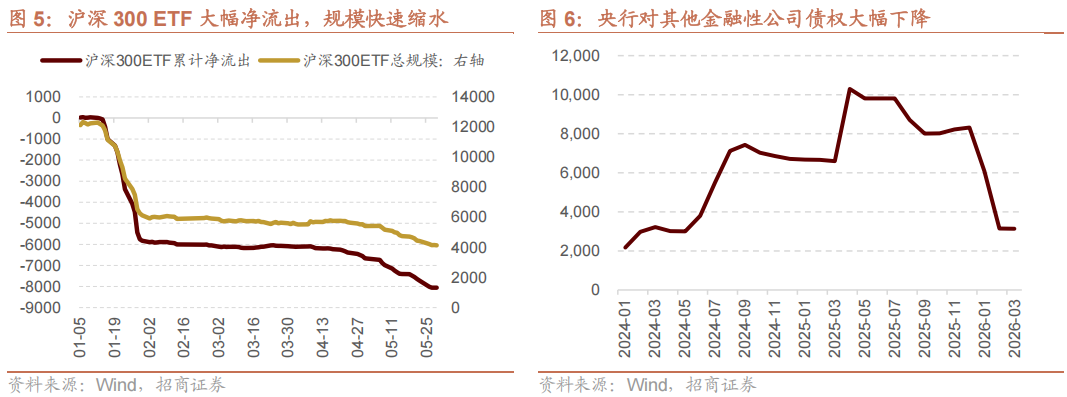

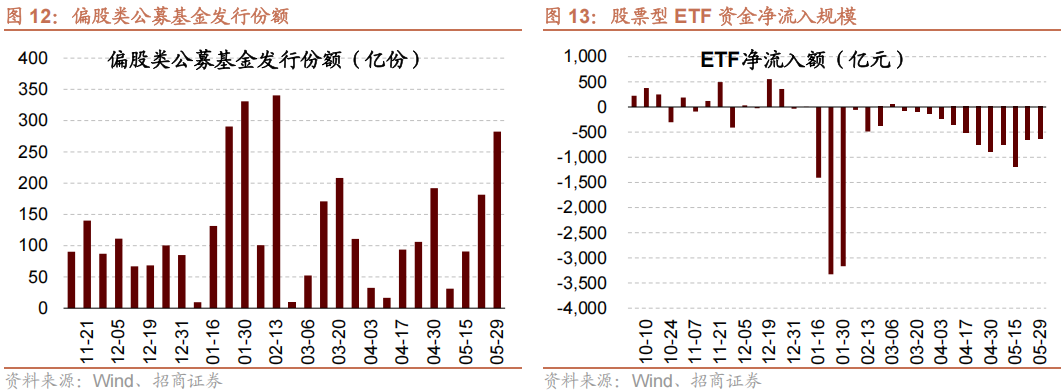

⚑ETF规模变化与展望:今年以来规模指数ETF大幅流出,截至5月29日,年内股票型ETF累计净流出1.5万亿元,成为资金面的主要拖累。细分来看,流出的ETF主要集中在规模指数ETF。ETF持续净流出,或为重要机构投资者调仓所致。一方面,拆分来看,近期ETF的大幅净流出主要来自于沪深300ETF,年初至今累计净流出8054亿元,并且整体规模从1.2万亿元下降至4136亿元。另一方面,从央行的资产负债表可以看出,央行对其他金融性公司债权大幅下降。我们估算重要机构投资者剩余持仓在三千亿元左右。

⚑货币政策与利率:上周(5/25-5/29)央行公开市场净投放7044亿元,未来一周将有9089亿元逆回购到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模下降,发行利率均上行。截至5月29日,R007上行1.7bp,DR007上行1.8bp,1年期国债收益率下行1.7bp,10年期国债收益率下行4.3bp,同业存单发行规模减少684.2亿元,1M/3M/6M同业存单利率均上行。

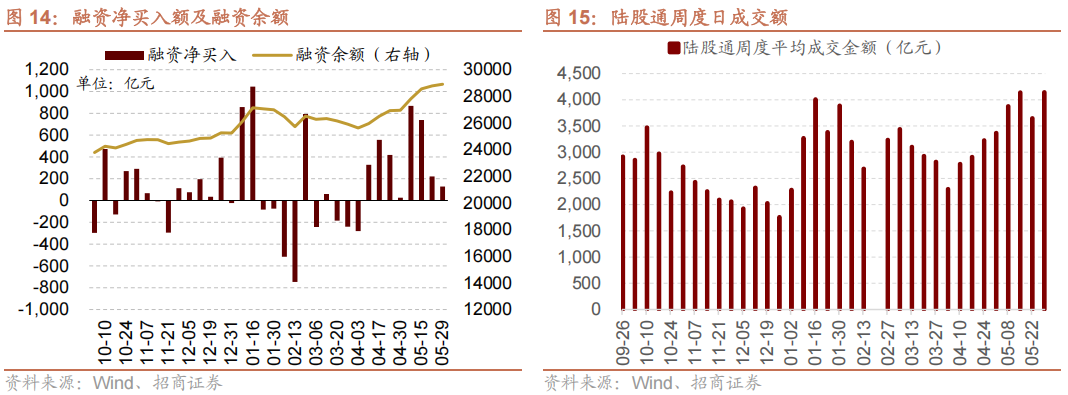

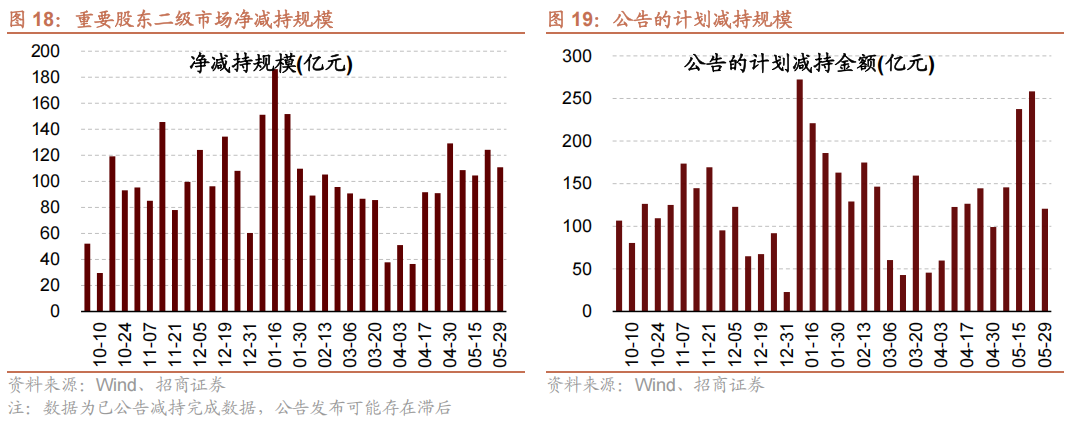

⚑资金供需:二级市场可跟踪资金净流出。融资余额上升,融资资金净买入127.8亿元;ETF净流出629.4亿元;新成立偏股类公募基金份额增加。重要股东由净减持规模上升,公布的计划减持规模下降。

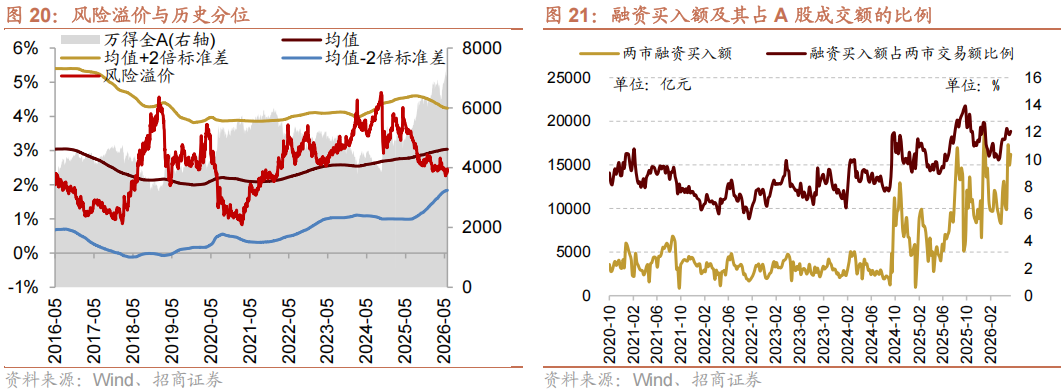

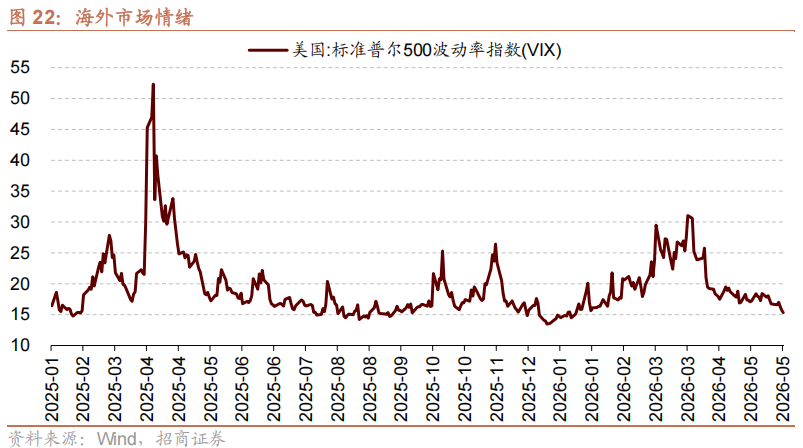

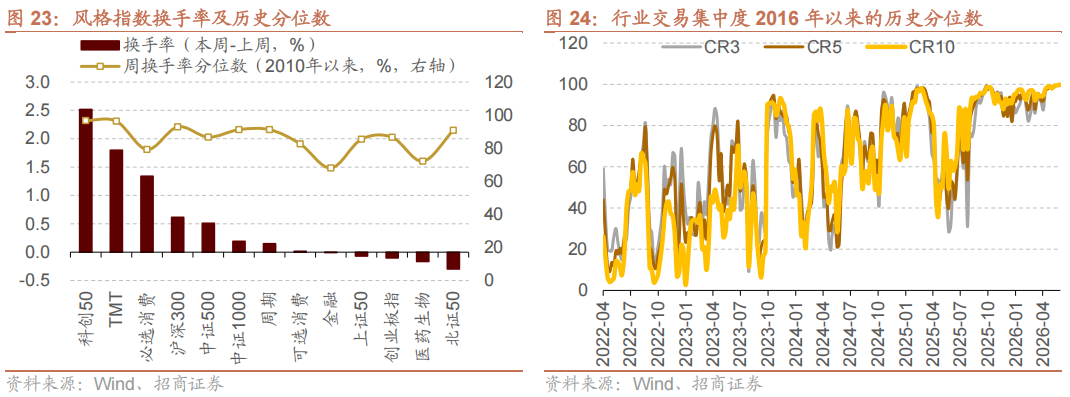

⚑ 市场情绪:上周融资资金交易活跃度增强,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业为科创50、TMT、必选消费。VIX指数回落,海外市场风险偏好改善。

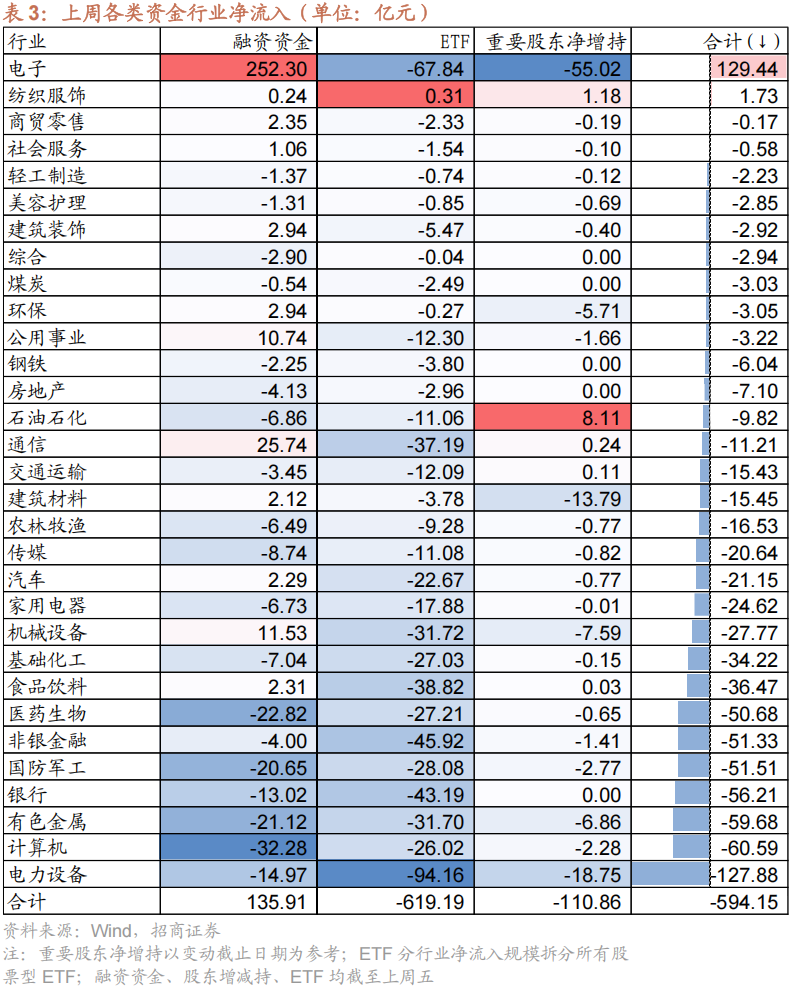

⚑ 市场偏好:行业偏好上,各类资金仅净流入电子和纺织服饰。宽指ETF以净赎回为主,其中沪深300ETF赎回最多;行业ETF以净赎回为主,其中消费ETF赎回较多,信息技术ETF申购较多。净申购最高的为易方达中证A500ETF;净赎回最高的为易方达沪深300ETF。

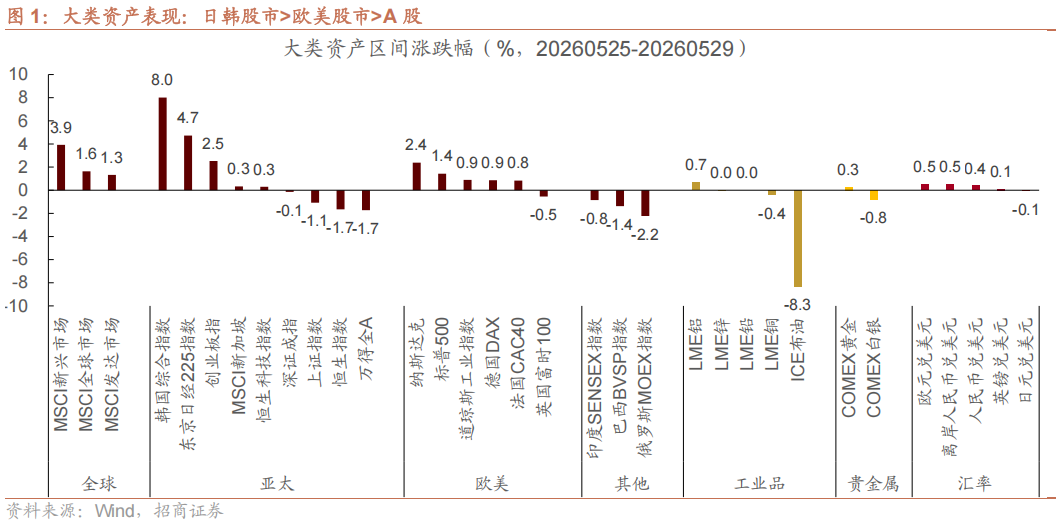

⚑海外变化:随着美伊谈判释放缓和信号,上周美债利率冲高回落,美元指数高位震荡。美国5月标普全球服务业PMI初值50.9,预期51.1,前值51;5月标普全球制造业PMI初值55.3,预期53.8,前值54.5。

⚑ 风险提示:经济数据及政策不及预期、海外政策超预期收紧。

01

流动性专题

※ ETF规模变化与展望

今年以来规模指数ETF大幅流出。截至5月29日,年内股票型ETF累计净流出1.5万亿元,成为资金面的主要拖累。细分来看,流出的ETF主要集中在规模指数ETF,年初以来累计净流出1.66万亿元,而行业与主题类ETF均有小幅净流入,分别流入126亿元、1036亿元。从交易节奏来看,年内出现了两次ETF的集中快速净流出,分别发生在1月中旬至1月底,以及4月底至今。

ETF持续净流出,或为重要机构投资者调仓所致。一方面,拆分来看,近期ETF的大幅净流出主要来自于沪深300ETF,年初至今累计净流出8054亿元,并且整体规模从1.2万亿元下降至4136亿元。另一方面,从央行的资产负债表可以看出,央行对其他金融性公司债权大幅下降。

我们估算重要机构投资者剩余持仓在三千亿元左右。综合ETF日度成交额与净流出数据,我们估算重要机构投资者剩余持仓为3856亿元,其中以沪深300 ETF为主,剩余3067亿元;上证50、中证500、中证1000分别剩余298、233、166亿元。

02

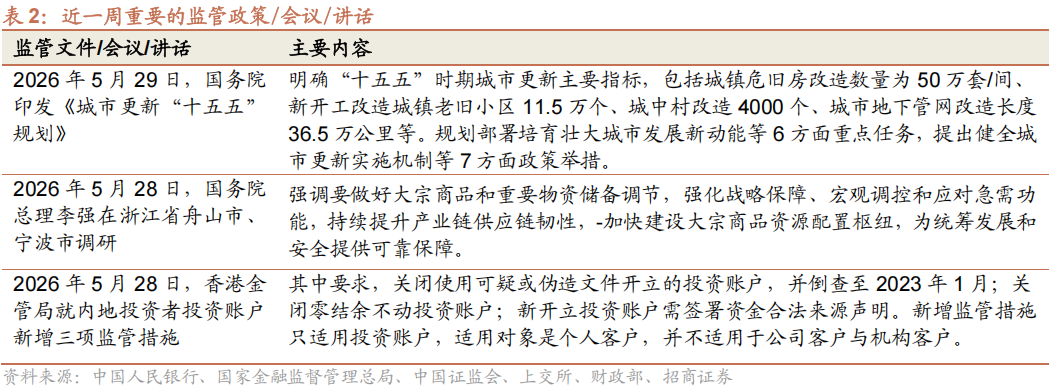

监管动向

03

货币政策工具与资金成本

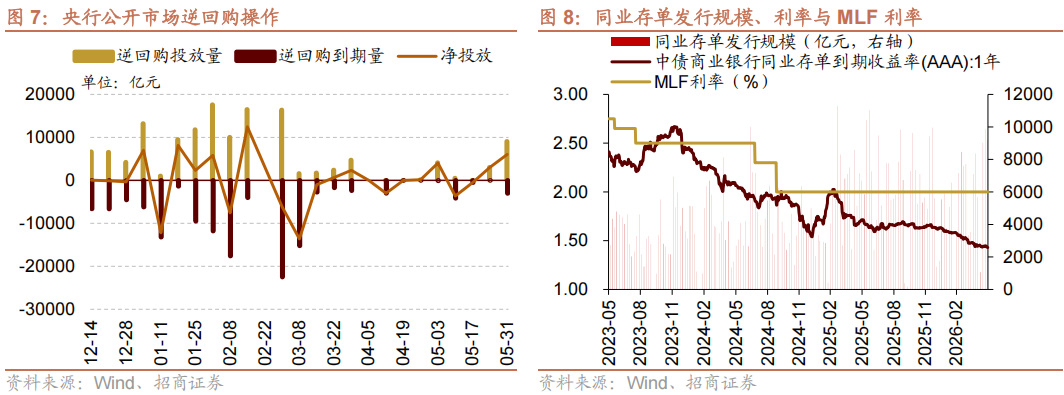

上周(5/25-5/29)央行公开市场净投放7044亿元。为维护银行体系流动性合理充裕,央行开展逆回购9089亿元,同期有3045亿元央行逆回购到期,逆回购净投放6044亿元。同时开展6000亿元MLF操作,同期有5000亿元MLF到期,MLF净投放1000亿元。未来一周将有9089亿元逆回购到期。

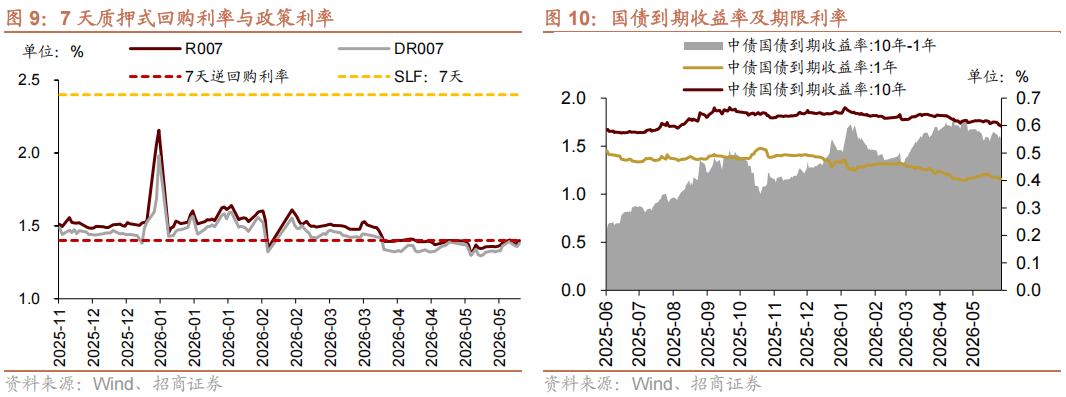

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率下行,期限利差缩小。截至5月29日,R007为1.40%,较前期上行1.7bp,DR007为1.38%,较前期上行1.8bp,两者利差缩小0.1bp至0.02%。1年期国债到期收益率下降1.7bp至1.16%,10年期国债到期收益率下降4.3bp至1.71%,期限利差缩小2.6bp至0.55%。

同业存单发行规模下降,发行利率均上行。上周(5/25-5/29)同业存单发行323只,较上期减少172只;发行总规模9188.7亿元,较上期减少684.2亿元;截至5月29日,1个月、3个月和6个月发行利率分别较前期变化6.8bp、1.5bp、5.1bp至1.34%、1.42%、1.47%。

04

股市资金供需

(1)资金供给

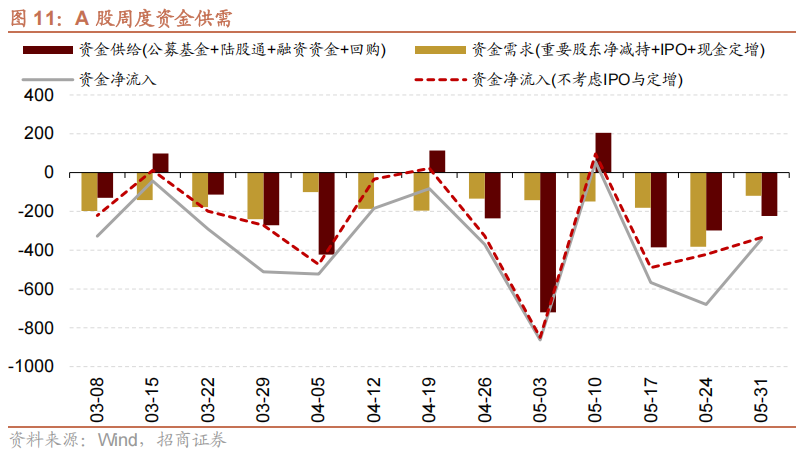

资金供给方面,上周(5/25-5/29)新成立偏股类公募基金282.4亿份,较前期增多100.9亿份。股票型ETF较前期净流出,对应净流出629.4亿元。上周整个市场融资净买入127.8亿元,净买入额较前期收窄92.5亿元,截至5月29日,A股融资余额为28909.7亿元。

(2)资金需求

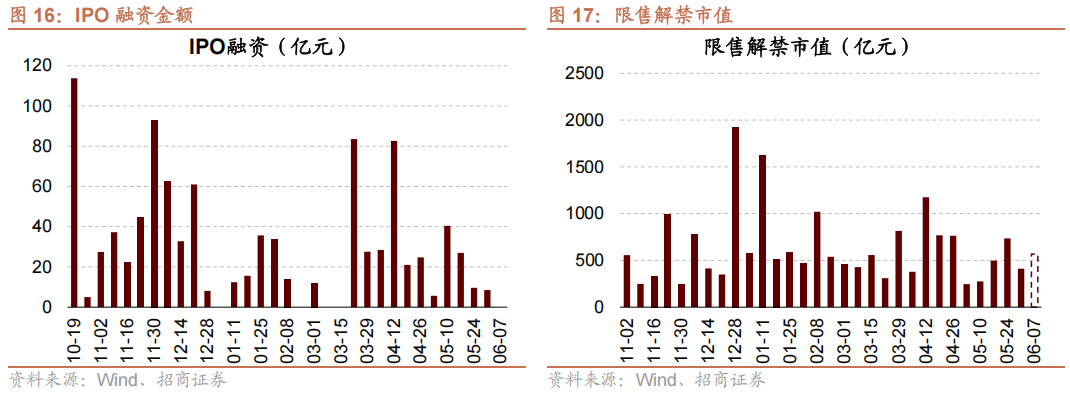

资金需求方面,上周(5/25-5/29)回落至8.5亿元,共有1家公司进行IPO发行,截至5月29日公告,未来一周暂无公司进行IPO发行,计划募资规模0.0亿元。重要股东净减持规模缩小,净减持110.9亿元;公告的计划减持规模120.6亿元,较前期下降。

限售解禁市值为410.8亿元(首发原股东限售股解禁112.6亿元,首发一般股份解禁118.5亿元,定增股份解禁141.1亿元,其他38.6亿元),较前期下降。未来一周解禁规模上升至566.8亿元(首发原股东限售股解禁478.7亿元,首发一般股份解禁16.8亿元,定增股份解禁36.1亿元,其他35.3亿元)。

05

市场情绪

(1)市场情绪

上周(5/25-5/29)融资买入额为16216.3亿元;截至5月29日,占A股成交额比例为12.1%,较前期上升,融资资金交易活跃度增强,股权风险溢价上升。

上周(5/25-5/29)纳斯达克指数上涨2.4%,标普500指数上涨1.4%。上周VIX指数回落,较前期(5月22日)下降1.4点至15.3,市场风险偏好改善。

(2)交易结构

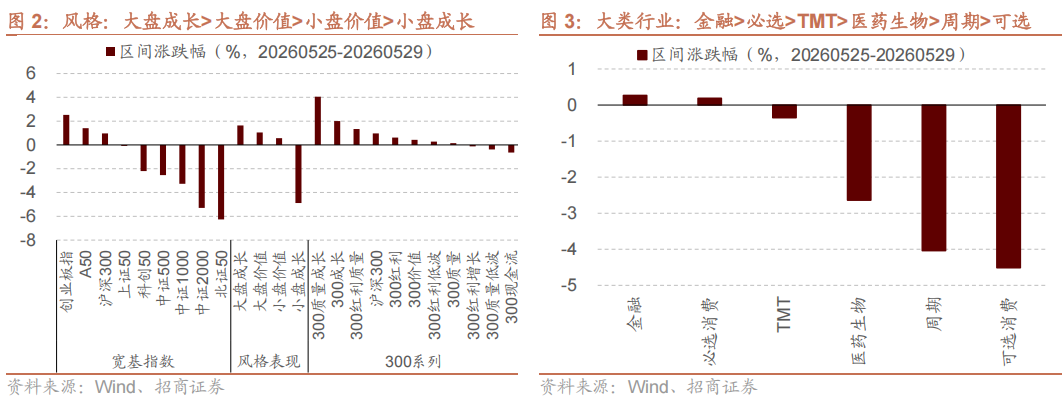

上周(5/25-5/29)关注度相对提升的风格指数及大类行业为科创50、TMT、必选消费。当周换手率历史分位数排名前5的行业为:科创50(96.7%)、TMT(96.3%)、沪深300(92.9%)、中证1000(91.2%)、中证1000(91.2%)。

06

投资者偏好

(1)行业偏好

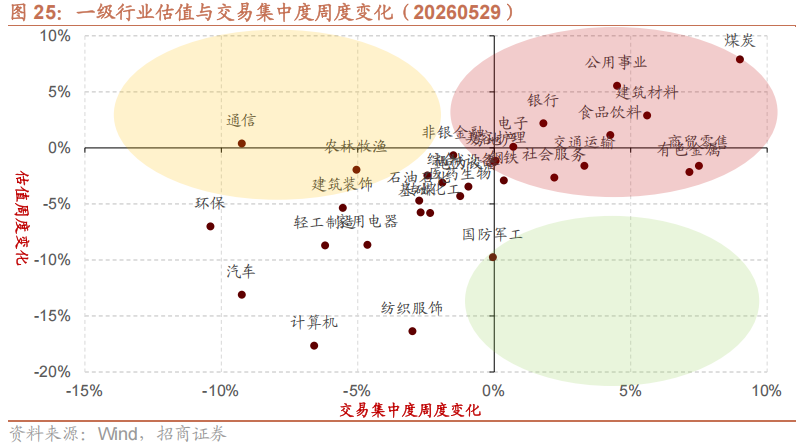

行业偏好上,上周(5/25-5/29)各类资金仅净流入电子和纺织服饰。上周股票型ETF净流出619.2亿元,净流入规模较高的行业为净流入的行业仅纺织服饰,净流入金额为0.3亿元,净流出规模较高的行业是电力设备、电子、非银金融等行业。融资资金净流入127.8亿元,净买入规模较高的行业为电子(+252.3亿元)、通信(+25.7亿元)、机械设备(+11.5亿元)等行业,净卖出计算机(-32.3亿元)、医药生物(-22.8亿元)、有色金属(-21.1亿元)等行业。

(2)个股偏好

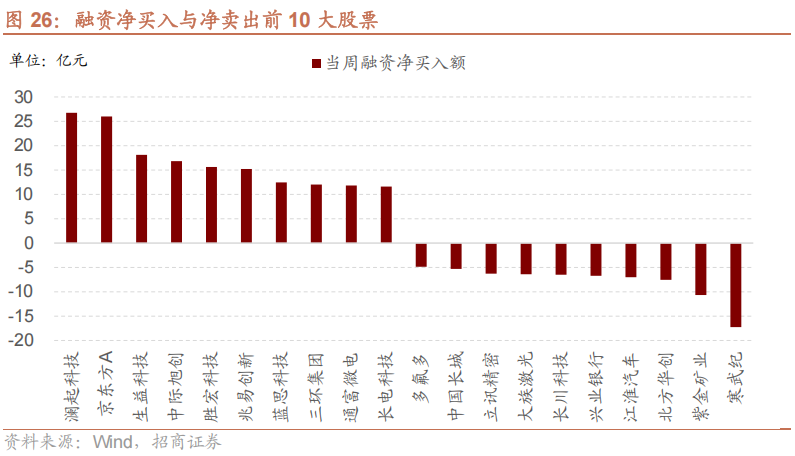

融资净买入规模较高的为澜起科技(+26.7亿元)、京东方A(+26.0亿元)、生益科技(+18.1亿元)等;净卖出规模较高的为寒武纪(-17.2亿元)、紫金矿业(-10.7亿元)、北方华创(-7.5亿元)等。

(3)ETF偏好

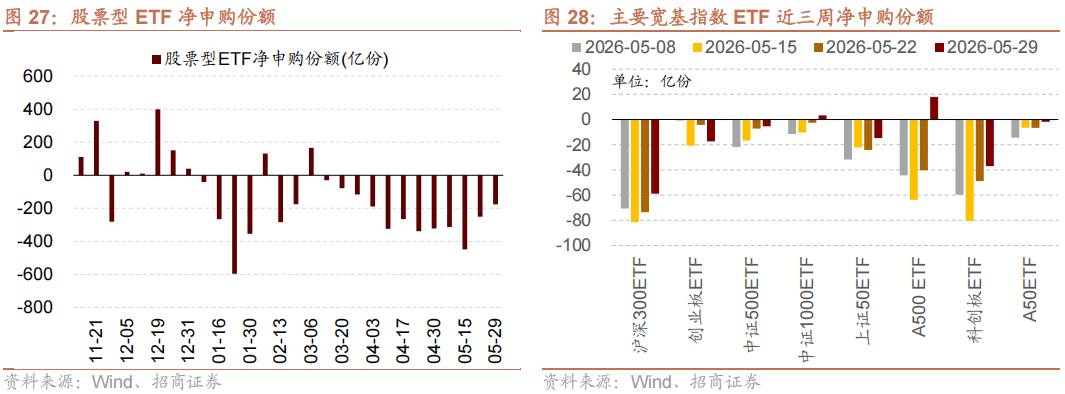

上周(5/25-5/29)ETF净赎回,当周净赎回175.8亿份,宽指ETF以净赎回为主,其中沪深300ETF赎回最多;行业ETF以净赎回为主,其中消费ETF赎回较多,信息技术ETF申购较多。具体的,沪深300ETF净赎回58.9亿份;上证50ETF净赎回14.7亿份。科创50ETF净赎回36.9亿份。A50ETF净赎回1.8亿份;双创50ETF净申购17.9亿份;创业板ETF净赎回17.3亿份;中证500ETF净赎回5.4亿份。行业ETF方面,信息技术行业净申购31.1亿份;消费行业净赎回32.5亿份;医药行业净申购15.1亿份;券商行业净赎回1.5亿份;金融地产行业净赎回11.4亿份;军工行业净赎回11.8亿份;原材料行业净赎回25.6亿份;新能源&智能汽车行业净赎回19.7亿份。

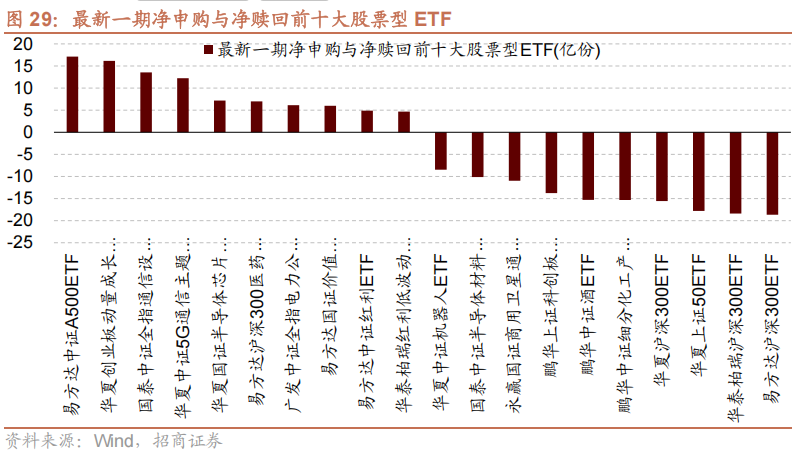

上周(5/25-5/29)股票型ETF净申购规模最高的为易方达中证A500ETF(+17.1亿份),华夏创业板动量成长ETF(+16.1亿份)净申购规模次之;净赎回规模最高的为易方达沪深300ETF(-18.6亿份),华泰柏瑞沪深300ETF(-18.4亿份)次之。

07

海外金融市场流动性跟踪

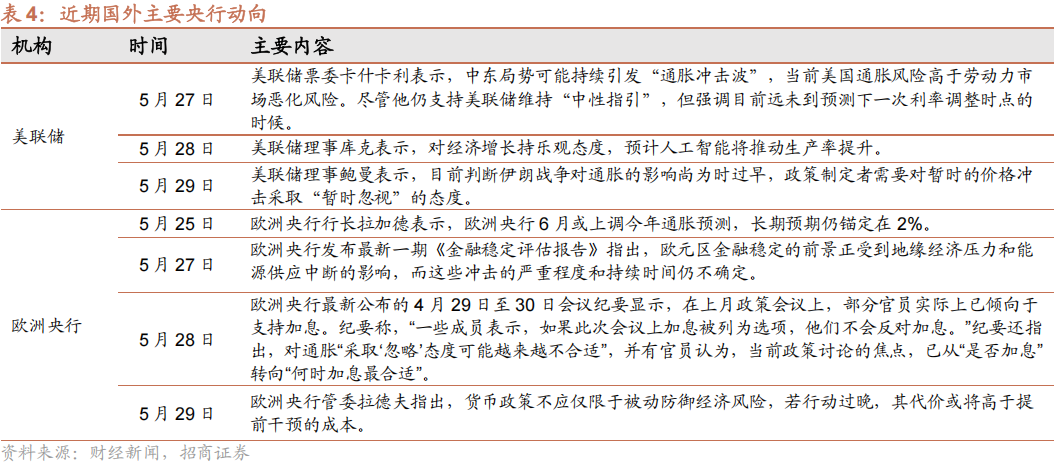

(1)国外主要央行动向

欧洲央行发布最新一期《金融稳定评估报告》指出,欧元区金融稳定的前景正受到地缘经济压力和能源供应中断的影响,而这些冲击的严重程度和持续时间仍不确定;公布4月29日至30日货币政策会议纪要,部分成员在4月会议上已倾向于支持加息,政策讨论焦点正从"是否加息"转向"何时加息"已释放政策收紧信号,行长拉加德表示欧洲央行6月或上调今年通胀预测,长期预期仍锚定在2%。美联储方面有官员指出,中东局势可能引发"通胀冲击波",当前通胀风险高于劳动力市场恶化风险。

易游体育官网入口,mk.com,

yy体育相关资讯:mk登录入口,