(来源:宏观与商品)

+

摘要

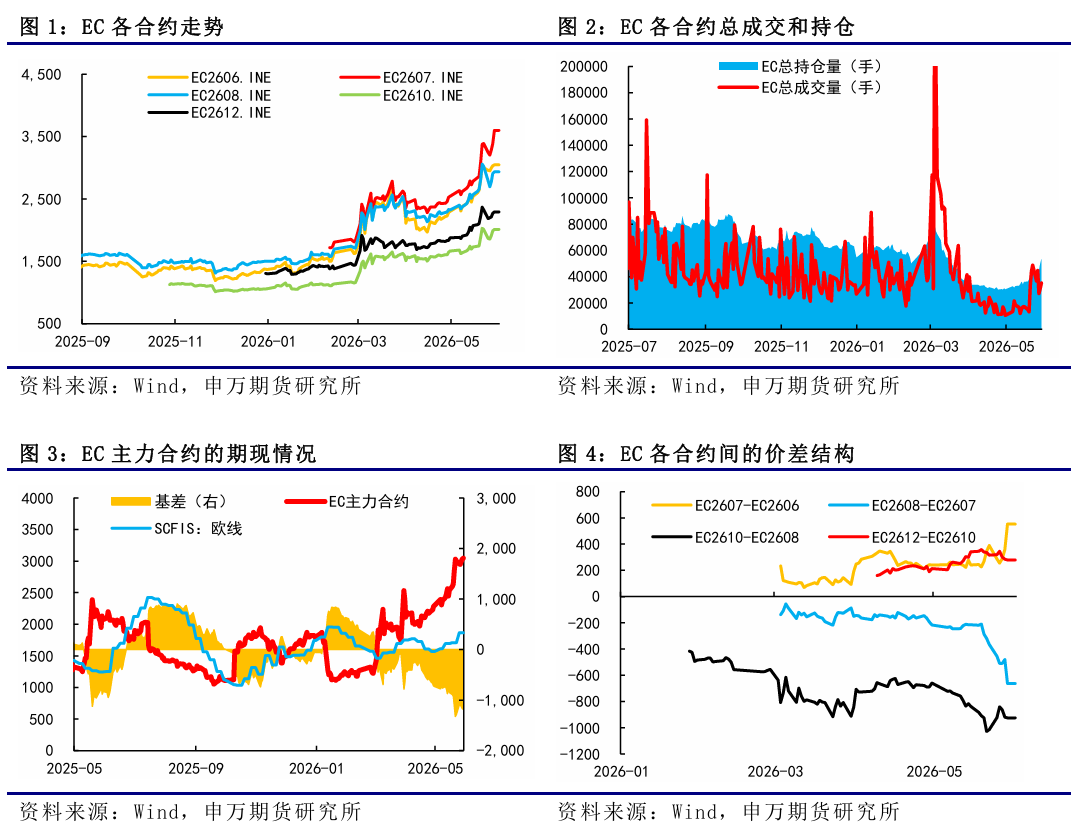

上周EC周初在美伊谈判乐观预期下,情绪性溢价回调带动市场高位走弱,但随着谈判进展反复、运价推涨的落地以及6月下半月涨价函的公布,市场再度点燃旺季预期。MSK新开舱第24周,至鹿特丹大柜报价3900美元,环比上涨200美元。06合约移仓减量,逐渐进入交割期中,主力转移至07合约,周五在MSK和MSC公布6月下半月分别提涨至大柜4700美元和6000美元宣涨函的催化下放量再创新高,突破3500点,期现价差再度扩大。

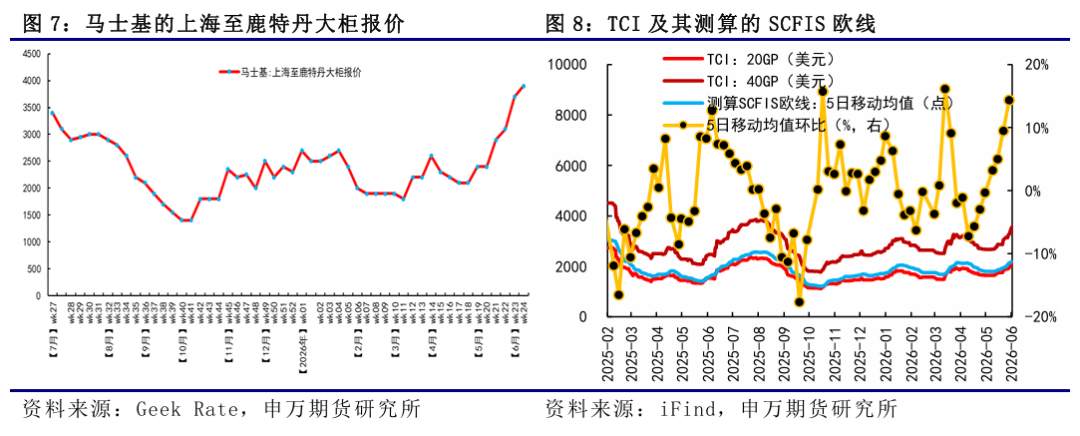

6月1日最新公布的SCFIS欧线为2038.09点,环比上涨9.4%,对应于05.25-05.31期间的离港结算价,对应大柜3050美元左右的水平,基本符合预期。

后市来看,进入6月下半月涨价函落地验证期,MSK和MSC的6月下半月涨价函分别提涨至大柜4700美元和6000美元,欧线传统季节性旺季叠加美线、地线、南美等多航线运价共振,市场旺季预期持续升温。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中,旺季尾声通常在7月中下旬,去年马士基报价在7月初见顶持稳,7月底8月初进入下行期。目前6月上半月大柜均价加速上涨至4000-4100美元,06合约逐渐进入交割期,主要关注其和后续实际落地的预期差,07合约反映市场对于7月大柜预期已接近MSC宣涨函的大柜6000美元,预期强烈先行,关注6月下半月涨价函的落地情况。

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

+

报告正文

一、集运指数(欧线)期货

上周EC周初在美伊谈判乐观预期下,情绪性溢价回调带动市场高位走弱,但随着谈判进展反复、运价推涨的落地以及6月下半月涨价函的公布,市场再度点燃旺季预期。MSK新开舱第24周,至鹿特丹大柜报价3900美元,环比上涨200美元。06合约移仓减量,逐渐进入交割期中,主力转移至07合约,周五在MSK和MSC公布6月下半月分别提涨至大柜4700美元和6000美元宣涨函的催化下放量再创新高,突破3500点,期现价差再度扩大。

6月1日最新公布的SCFIS欧线为2038.09点,环比上涨9.4%,对应于05.25-05.31期间的离港结算价,对应大柜3050美元左右的水平,基本符合预期。

二、集运现货市场

1、运价表现

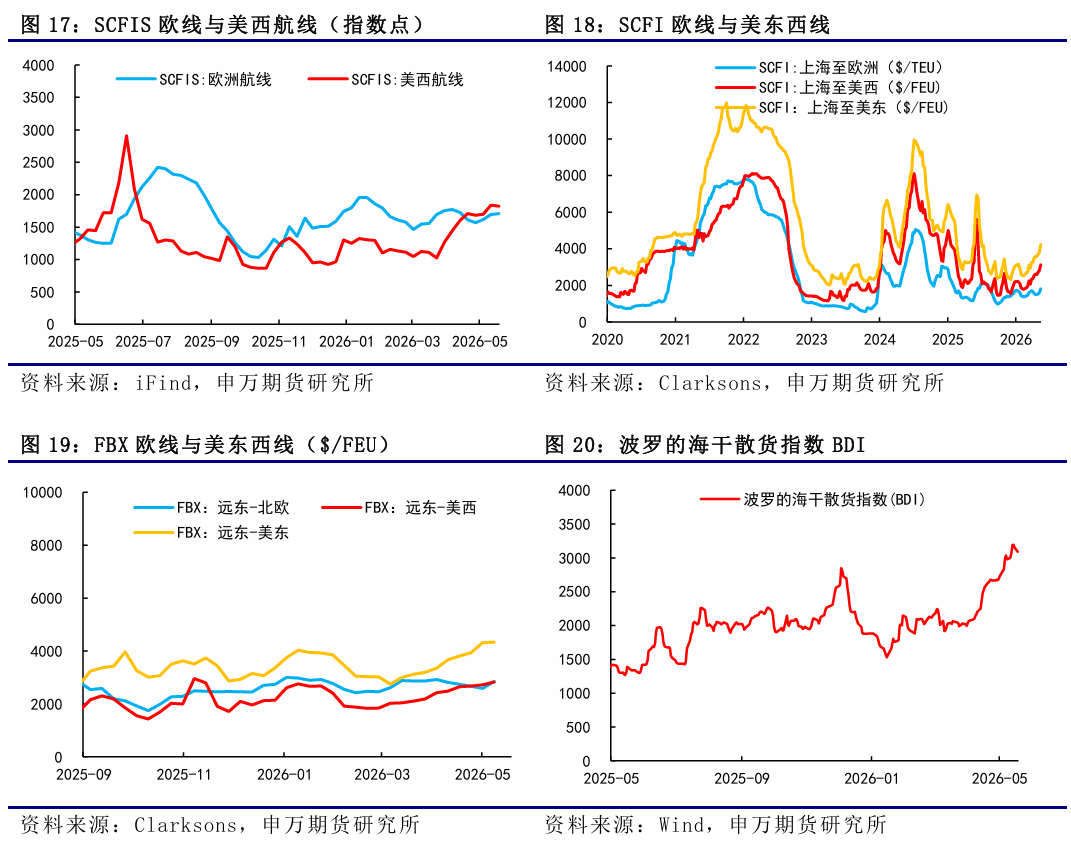

从SCFI欧线的走势来看,随着现货市场逐渐进入涨价周期,SCFI欧线也同步进入上行期。上周五盘后公布的SCFI欧线为2475美元/TEU,环比上涨570美元,基本对应于06.01-06.07期间的欧线订舱价,反映6月第一周运价的大幅跳涨。SCFI美线方面,贸易商赶在7月初新301关税之前加速出口,美西和美东航线运价也加速上行,美西由3154美元/FEU涨至4149美元/FEU,环比上涨31.55%,美东由4313美元/FEU涨至5333美元/FEU,环比上涨23.65%。

从船司报价来看,GEMINI联盟中,至鹿特丹马士基第24周大柜报价3900美元,HPL线上第23周大柜报价4000美元,在5月27日宣布自6月8日起上调欧线PSS至500/1000,该旺季附加费PSS适用于现货端,第24周大柜报价5000美元。OA联盟中,第23周大柜报价在4200-4400美元之间,第24周CMA线上报价大柜4275美元左右,OOCL线上报价至大柜4300美元左右。MSC线上6月上半月大柜报价4740美元,可参考性有限,线下第23周SS级报价大柜3940美元,第24周SS级大柜报价4240美元。PA联盟中,6月上半月ONE线上大柜报价4006美元,HMM线上大柜报价3928美元,由于其现货敞口相对偏高,整体运价低于其他船司。

更高频的北方国际集装箱运价指数TCI日度跟踪数据,上周欧基港20GP和40GP的市场参考价,20GP由1939.33$/TEU涨至2211.56$/TEU,40GP由3274.11$/FEU涨至3724.11/FEU,TCI大小柜价格涨幅扩大,20GP环比上涨14.04%,40GP环比上涨13.74%。

2、运力供给与周转

根据上海&宁波&青岛(AE5/NE4)-欧基港的船期统计情况来看,相较于上周统计,6月周均计划运力略有上涨至31.34万TEU(上周统计为31.05万TEU),主要是5月底6月初船司rolling搭建较为良好,GEMINI和PA联盟均出现加班船,使得计划运力边际增加。第24周由于OA联盟有3个空班,计划运力明显降至25.7万TEU,这也使得6月下半月涨价落地程度得到保障。6月下半月第25周计划运力为31.78万TEU,第26周计划运力为31.95万TEU,整体运力偏中性,对于处于旺季的货量来说揽货压力有限,但由于第26周运力未有出现节奏性下降,7月第一周计划运力有32.85万TEU,或对7月初揽货形成一定压力。目前7月计划周均运力为30.65万TEU,环比下降2%,节奏上对于上半月揽货和运价有所压力,但运价预计仍将推涨,关注下游接受度和运价是否趋于见顶。

地缘方面,美伊冲突持续3个多月,谈判陷入新一轮拉锯战。美国总统特朗普在审阅谈判代表与伊朗敲定的协议草案后,要求对多项条款作出修改。修改后的内容已被送交伊朗审议,伊朗需要约三天时间回应修改要求,协议最终落地可能需要一周或更长时间。伊朗议会议长卡利巴夫表示,在确保伊朗人民的合法权益得到完全保障之前,伊朗绝不会批准任何协议。伊朗国家安全与外交政策委员会成员科萨里表示,当前谈判的重点是彻底结束战争,核问题已被排除在谈判桌之外。同时美伊再次交火,美国中央司令部表示美军在周末对伊朗加鲁克(Goruk)及格什姆岛上的伊朗雷达及无人机指挥控制站点进行了自卫性打击,旨在回应伊朗的侵略行为,包括伊朗击落一架正在国际水域上空执行任务的美国MQ-1无人机。

3、需求方面

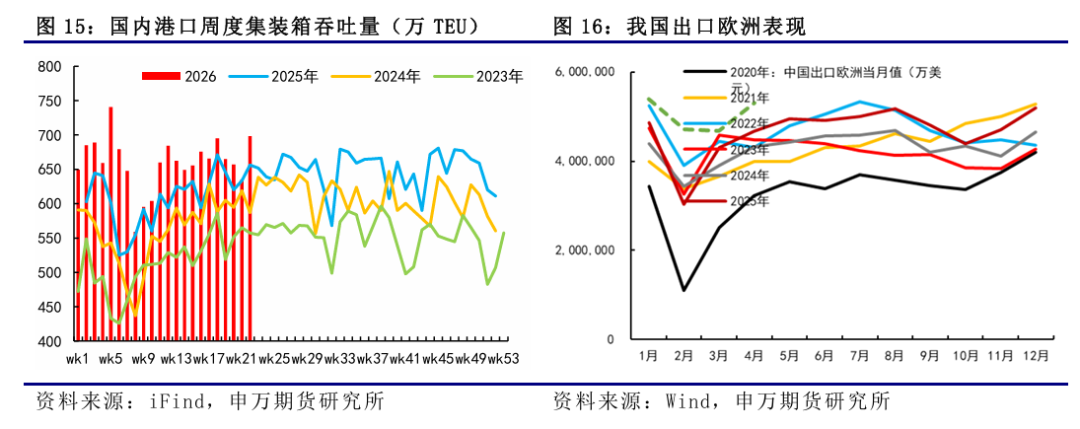

欧线需求延续季节性表现。欧洲每年主要的消费季集中于圣诞新年,也就是每年年底,对应的备货季则是每年中国的夏天,也就是5月至7月期间,这段期间主要是长协货量发力,也是亚欧航线主要的季节性旺季。今年由于美伊冲突、特朗普关税政策变动等影响,亚欧、亚美、中东、南美等多个集运航线均同步出现货量爆舱,运价上涨。第22周国内港口集装箱吞吐量为698.2万TEU,环比上涨10.04%。宏观经济方面,欧洲央行4月会议纪要显示,部分官员实际上已倾向于支持加息。纪要指出,对通胀采取“忽略”态度可能越来越不合适,有官员认为,当前政策讨论的焦点,已从“是否加息”转向“何时加息最合适”。

三、总结展望

后市来看,进入6月下半月涨价函落地验证期,MSK和MSC的6月下半月涨价函分别提涨至大柜4700美元和6000美元,欧线传统季节性旺季叠加美线、地线、南美等多航线运价共振,市场旺季预期持续升温。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中,旺季尾声通常在7月中下旬,去年马士基报价在7月初见顶持稳,7月底8月初进入下行期。目前6月上半月大柜均价加速上涨至4000-4100美元,06合约逐渐进入交割期,主要关注其和后续实际落地的预期差,07合约反映市场对于7月大柜预期已接近MSC宣涨函的大柜6000美元,预期强烈先行,关注6月下半月涨价函的落地情况。

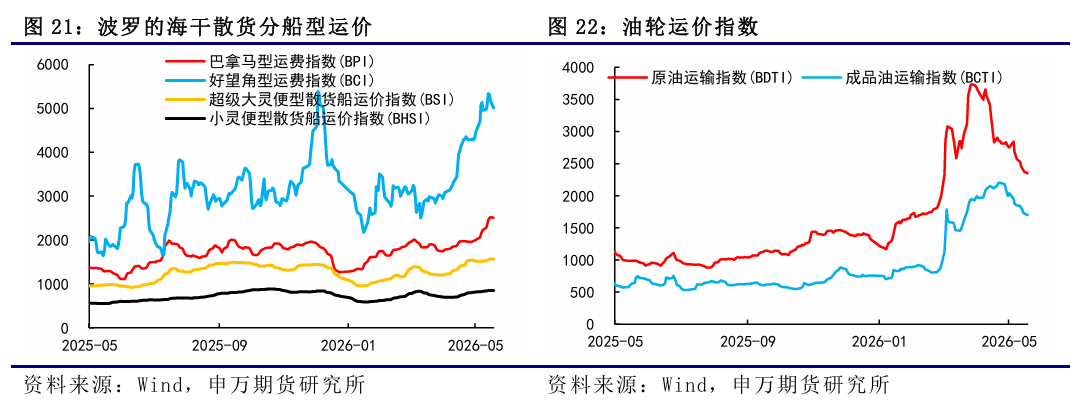

四、其他航运数据跟踪

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

吉祥体育网址,ayx,

jxf吉祥体育下载安装相关资讯:爱游戏官网入口,