炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者|林姿辰 每经编辑|魏文艺

期盼已久的基因治疗药物获批上市,诺思兰德(BJ920047,股价18.06元,市值49.53亿元) 的股民却开心不起来。

自5月29日起的5个交易日内,诺思兰德股价从最高33.72元/股,一路跌至最低18.64元/股。截至4日收盘,公司市值相较于5月28日收盘时已蒸发超过40%。6月5日,诺思兰德股价继续下跌,当日收跌3.73%。

然而,引发这一系列情况的竟是一则利好消息。 5月28日,国家药品监督管理局官网公示“批准塞多明基注射液上市”。5月29日,诺思兰德公告称,公司1类新药塞多明基注射液(商品名称:华索灵)近日在国内获批上市,可用于严重下肢缺血性疾病(CLI)导致的溃疡治疗。

图片来源:诺思兰德公告

图片来源:诺思兰德公告资料显示,该药物具有“国内首个”标签,2025年曾带动诺思兰德股价从11.05元/股涨至最高32.49元/股。

“重磅产品”获批上市,诺思兰德股价为何变脸?公司受限资产占比高达71%,现金及现金等价物余额仅4000余万元,筹划冲刺港交所的事项进展如何?眼科代工收入萎缩、没有创新药销售经验的诺思兰德,能否做好塞多明基的商业化落地?

6月3日,《每日经济新闻》记者(以下简称“每经记者”)向诺思兰德发送了采访邮件,截至发稿未获对方回复。此前的6月2日,每经记者以投资者身份拨打诺思兰德董秘公开电话,对方表示公司经营一切正常。

诺思兰德成立于2004年6月,是北交所2021年11月15日开市时的首批81家上市公司之一,由新三板精选层平移上市。目前,公司在资本市场的定位是创新型Biotech(生物科技公司),专业从事基因治疗药物、重组蛋白质类药物和眼科用药的研发、生产及销售。

资料显示,塞多明基是国内首个且目前唯一获批的促血管新生治疗药物,也是目前唯一获批的以质粒为载体的基因治疗药物,能够填补我国严重下肢缺血(CLTI)临床对因治疗的空白,“有望成为国内重磅产品”。

2025年4月,塞多明基Ⅲ期临床研究成果在基因细胞治疗领域全球第一梯队刊物《Molecular Therapy》上发表,叠加国内创新药概念火热,诺思兰德股价一路上涨,全年涨幅达到105.64%。

然而,就在今年5月28日国家药品监督管理局官网公示“批准塞多明基注射液上市”后的次日(5月29日),诺思兰德股价大跌25.22%。当日盘后,公司公告称,塞多明基是公司首款获批上市的基因治疗药物,对公司经营发展具有重要意义。但此后两个交易日,公司股价分别下跌10.40%、4.79%。

6月2日盘后,诺思兰德披露特定对象调研记录。记录显示,公司在6月1日至2日接待了20多家投资机构,并就塞多明基获批适应证的市场规模、医保策略等商业化相关问题进行了明确回应。但6月3日,公司股价继续下跌,单日跌幅达到7.45%。6月4日,诺思兰德股价收跌1.88%,上演“五连跌”。近5个交易日,诺思兰德股价累计跌幅达42.08%。

根据最新数据,诺思兰德总股本为2.74亿股,自由流通股本1.80亿股,对应流通市值仅34亿元。而北交所30%的涨跌幅规则,进一步放大了诺思兰德股价波动的可能。

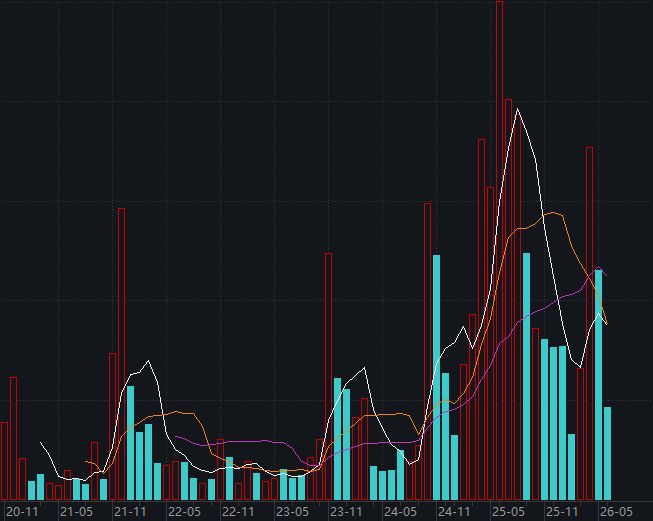

每经记者注意到,从盘口资金动向看,今年3月起,诺思兰德的交易量就出现显著提高,大量资金提前进场。直到5月29日,日交易量接近18万手,公司股价大幅下跌。

2026年3月起大量资金提前进场 图片来源:Wind

2026年3月起大量资金提前进场 图片来源:Wind在2020年披露的招股书中,诺思兰德曾引用SageGroup分析数据和对标产品Collategene治疗费用测算,称2020年我国严重下肢缺血性疾病(CLI)患者人数可达782万,按一个疗程治疗2次计算,Collategene的年治疗费用为7.94万元/人。由此推测,CLI药物治疗市场规模可达1738亿元。

但是,诺思兰德最新预估的患者群体(指严重下肢缺血性疾病导致的溃疡)约为100万人。这是因为CLI在临床症状上主要表现为腿部和脚部静息痛、溃疡及坏疽。目前塞多明基获批的只有溃疡适应证,考虑到公司表示积极启动2026年医保谈判工作,该产品的定价仍未确定,其最终市场空间较最初预期可能相差不少。

每经记者注意到,在海外,Collategene尚未实现大范围的商业化销售,其静息痛适应证拓展并不顺利。塞多明基针对溃疡、静息痛适应证的研发进度也晚于预期。

具体来说,公司募投项目“NL003(CLI—静息痛和CLI—溃疡)项目Ⅲ期临床试验”的项目周期(申报NDA)从2022年延长至2026年12月31日。

此外,公司自建工厂的进度也有所拖延,募投项目“生物工程新药产业化项目”达到预定状态的日期从2025年3月31日延长至2026年12月31日。

再看业绩,诺思兰德的表现也不好。

2025年,公司实现销售收入6644.95万元,同比下降7.85%;归母净利润亏损5372.26万元,亏损额同比扩大。2026年第一季度,公司实现收入1554.05万元,同比减少5.36%;归母净利润亏损1188.39万元,亏损额同比扩大54%。

一方面,这与新药研发长周期、高投入的特点有关。在塞多明基获批前,诺思兰德没有生物工程新药上市销售。

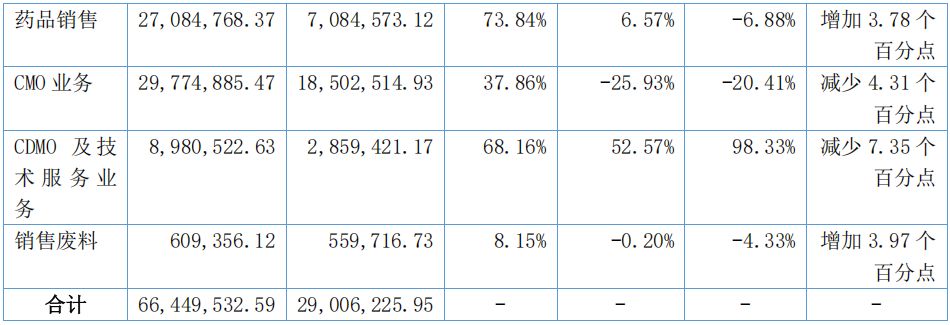

另一方面,公司的眼科CMO(代工生产)业务持续萎缩。按产品分类分析,诺思兰德最大收入来源是CMO业务,其中眼科代工业务长期是其现金流支柱,相关营收由上市公司持股46.96%的北京汇恩兰德制药股份有限公司(以下简称“汇恩兰德”)贡献。

收入构成(按产品分类分析) 图片来源:诺思兰德2025年年报

收入构成(按产品分类分析) 图片来源:诺思兰德2025年年报年报显示,汇恩兰德2025年实现收入6521.65万元,同比减少9.09%;净利润4.53万元,同比减少99.56%。除研发费用较上年同期增加外,这一业绩下滑主要受主要CMO客户业务转型等因素影响,该客户就是A股眼药龙头欧康维视。

据每经记者梳理,2020年至今,欧康维视连续多年出现在诺思兰德主要客户名单中,双方的合作拐点出现在2022年。

当年7月,汇恩兰德持有的玻璃酸钠滴眼液品种的药品上市许可持有人变更为“欧康维视生物医药(上海)有限公司”。汇恩兰德就此从产品直销转为低毛利代工模式。2024年,双方针对玻璃酸钠滴眼液的五年独家代工协议到期,叠加欧康维视苏州自有滴眼液产线投产,外包采购需求持续收缩,来自该客户的营收逐年递减。

一季报显示,截至2026年一季度末,诺思兰德的现金及现金等价物余额仅约4154.52万元;2025年年报显示,公司被查封、扣押、冻结或者被抵押、质押的资产占比接近71%,其中绝大部分是为办理银行贷款而进行的资产抵押、质押。

受限资产占比情况 图片来源:诺思兰德2025年年报

受限资产占比情况 图片来源:诺思兰德2025年年报为拓宽融资渠道,2025年10月10日,诺思兰德披露了《关于筹划发行H股股票并在香港联合交易所上市的提示性公告》。公司称,将结合当前资本市场环境,对本次H股发行并上市事项审慎研究并适时推进。截至目前,公司尚未披露更多相关信息。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:AIGC

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:刘万里 SF014

yiyou,球友会足球官网,

易游体育官网入口相关资讯:球友会直播,