来源:华尔街见闻

押注电动自行车

6月8日,天津富士达自行车工业股份有限公司(下称“富士达”)的主板IPO将迎来上会审核。

富士达旗下两轮车产品涵盖自行车、电动自行车、共享单车等,迪卡侬、闪电、哈啰等均是其重要客户。

2025年,富士达的收入和归母净利润分别达到50.61亿元、3.82亿元。

此次IPO,富士达计划募资7.73亿元,投向“电动助力自行车与高端自行车智能制造”、“研发中心建设”和“品牌及营销网络”项目的建设。

相比于自行车基本盘的滑落,电动自行车保持了较快的增速,2025年创收11.71亿元,同比增长了近2成。

此番IPO,富士达计划新增50万辆电动自行车产量,但该新增产能能否得到消化,仍有较大的不确定性。

富士达的电动自行车主要销往欧美等海外市场,但北美市场已有Rad Power等电动自行车品牌相继倒下,欧洲部分国家的购车补贴也在退潮,都给富士达带来新的考验。

事实上,富士达不是首家冲刺IPO的自行车代工厂。早在2023年永祺(中国)车业股份有限公司就曾向上交所主板发起冲刺,但最终主动撤回了IPO申请。

富士达能否叩响A股的大门,正受到关注。

增长“含金量”

报告期内,富士达的收入规模保持了稳定的增长。

富士达的收入从2023年的36.21亿元一路增长至2025年的50.61亿元,如今的收入规模甚至超过已上市的久祺股份、上海凤凰等一众同业。

2024年是富士达报告期内业绩增长最明显的一年,当年实现48.8亿元的收入,同比增速高达34.76%。

这一轮增长的关键动力来自富士达旗下基本盘自行车业务的修复。经历2023年的阶段性调整后,下游自行车品牌运营商库存压力逐步消化,市场呈现复苏态势,2024年富士达自行车销量、平均售价分别同比增长29.15%、13.90%,最终推动同期自行车业务实现23.92亿元的收入,同比增长接近5成。

但随着2025年以来受到贸易政策等因素的冲击,自行车业务收入出现下滑后,富士达增长的速度已有所放缓,2025年收入同比增速回落至3.7%,较2024年放缓了超30个百分点。

不仅如此,2025年富士达收入之所以能维持增长主要是受益于外延并购。

2025年5月末,富士达完成对富士达电动车科技(常州)有限公司(下称“电动车(常州)”)75%股权的收购。该标的并表后,当年贡献收入达到3.87亿元,直接拉动了富士达当年整体营收规模。

若剔除这部分收入,则2025年富士达收入同比下滑了4%左右。

富士达认为此次并购有望进一步拓展电动自行车的业务,为业绩带来更多增量空间。

据富士达解释,电动车(常州)位于我国自行车行业三大聚集地之一的长三角地区。通过这次收购,其成功完成了在华东地区的业务布局。这不仅直接提升了在共享单车业务上的市场占有率,还大幅增加了电动自行车业务的产能。

此次并购为富士达所带来的增长,是否具有可持续性仍待进一步观察。

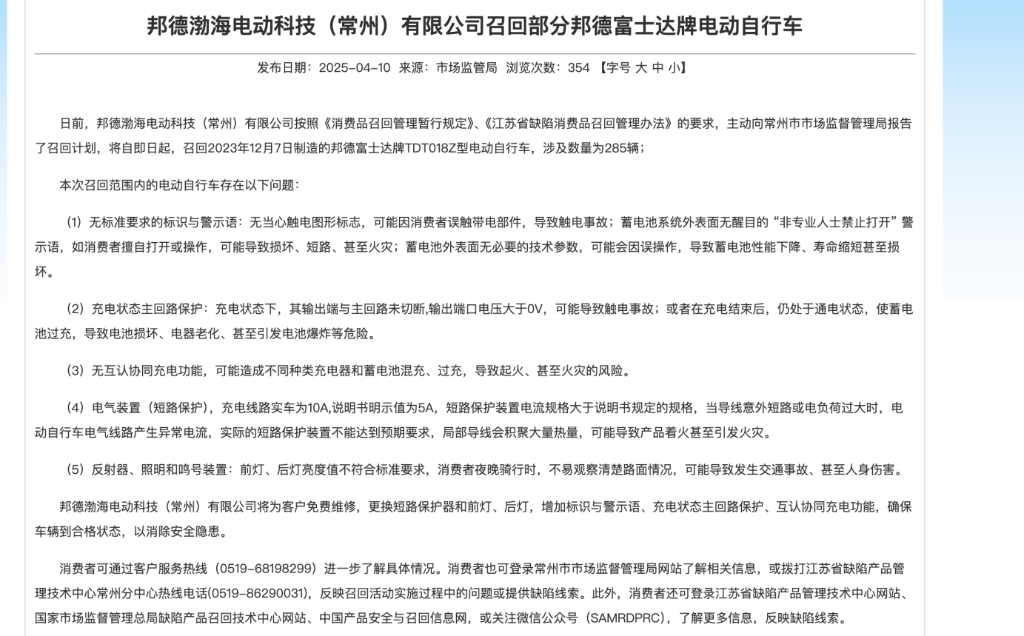

不过信风注意到,在此次收购完成前,电动车(常州)子公司邦德渤海电动科技(常州)有限公司(下称“邦德电动”)曾发生召回事故。

2025年4月,常州市市场监督管理局披露邦德电动召回其2023年12月7日制造的“邦德富士达牌TDT018Z型电动自行车”285辆,主因系该批次自行车存在无标准要求的标识与警示语、无互认协同充电功能等问题。

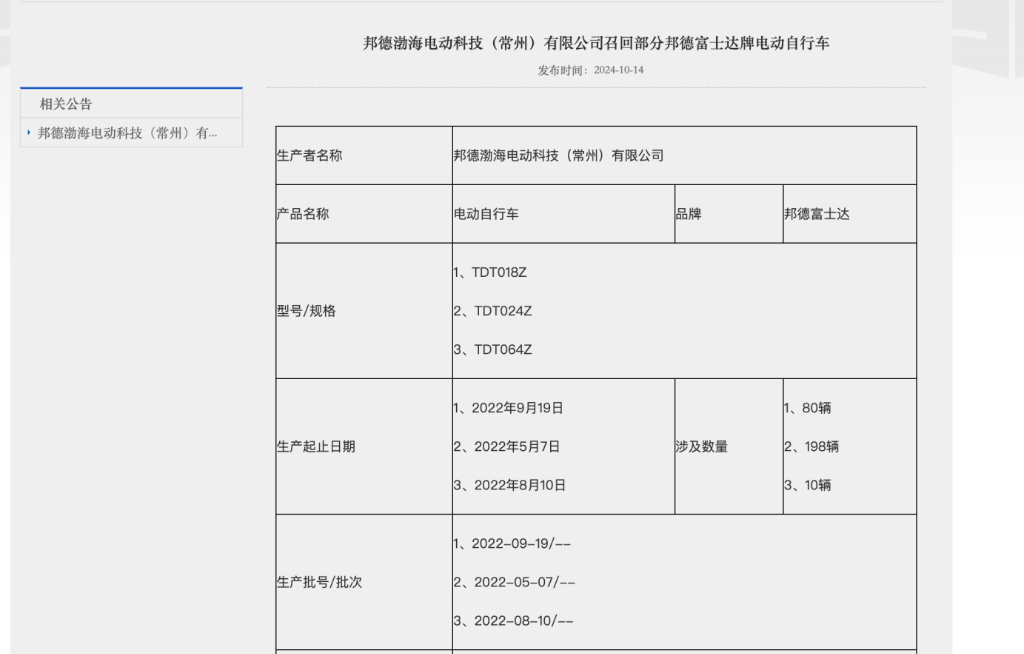

这不是孤例。早在2024年邦德电动就曾因为存在车速超过标准限值、导线布线安装短路保护与说明书不符等产品缺陷,而主动召回了超200辆电动自行车。

在如今电动自行车本身正处于监管趋严周期的背景下,这或许也是富士达拓展电动自行车业务要面临的重要挑战。

2025年9月1日正式实施的《电动自行车安全技术规范》中,通过减少塑料件使用、强化非金属材料的防火阻燃性能要求、完善防篡改技术指标和检测方法等进一步规范了电动自行车的制造。

这意味着,富士达通过并购快速补齐电动自行车产能的同时,也需要面对更高的产品合规和质量管控要求。

逆风扩产?

从富士达的募投方向来看,电动自行车仍是其重要押注方向。

此番IPO,富士达计划将4.78亿元的募资额投向“电动助力自行车与高端自行车智能制造项目”,拟新增50万辆电动自行车产能,主要面向欧洲、北美、日韩等海外成熟市场及国内中高端消费市场。

但从实际情况来看,欧洲、北美市场的电动自行车行业正在面临一定的挑战。

北美市场方面,随着疫情后需求的退潮,不少电动自行车品牌接连倒下:2024年,美国老牌企业Juiced自行车宣告倒闭、资产被拍卖;2025年12月,曾号称是北美最大电动自行车卖家、估值超10亿美元的Rad Power自行车,申请破产保护。

其中,Rad Power 2024年为富士达贡献了0.6亿元的收入,曾一度位居其电动自行车业务的第三大客户。

下游品牌客户的批量出清是否意味着,北美市场的订单基础正在迎来收缩的信号,仍待进一步观察。

不仅如此,欧洲市场亦在面临退潮。

此前推动欧洲电动自行车市场扩容的一大动力在于当地政府对购车者实施真金白银的补贴,但如今部分国家已取消补贴。例如法国已于2025年2月正式终止了电动自行车购车奖励。

如此背景下,富士达新增产能是否存在难以消化的风险,正受到关注。

二轮问询中,上交所亦提出了类似疑问:进一步说明募投项目的合理性和必要性,是否存在产能无法消化的风险。

对此,富士达则认为已与 Specialized(闪电)、Lectric、Pon、Samchuly(三千里)、MFC、Cycleurope等欧美主流品牌客户建立了长期稳定的合作关系,高端产品收入占比日益提升,具有良好的市场基础。

但稳定合作关系并不必然意味着新增产能可以顺利消化。尤其在欧美电动自行车需求回落、下游品牌出清以及补贴红利减弱的背景下,富士达此次募投扩产能否真正转化为收入增量,仍要取决于其海外客户订单的持续性和终端需求修复情况。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:石秀珍 SF183

乐玩娱乐,开云wz,

乐玩国际娱乐相关资讯:www.kaiyun.com,