近日,牧原股份、温氏股份、新希望等9家头部上市猪企悉数发布5月销售简报。

数据显示,行业延续“量增价跌”的残酷格局:尽管8家企业生猪销量同比实现增长,但销售均价同比暴跌超30%,导致除正邦科技外的所有企业销售收入同比下滑,行业分化进一步加剧。

01

8家猪企售价同比均暴跌三成

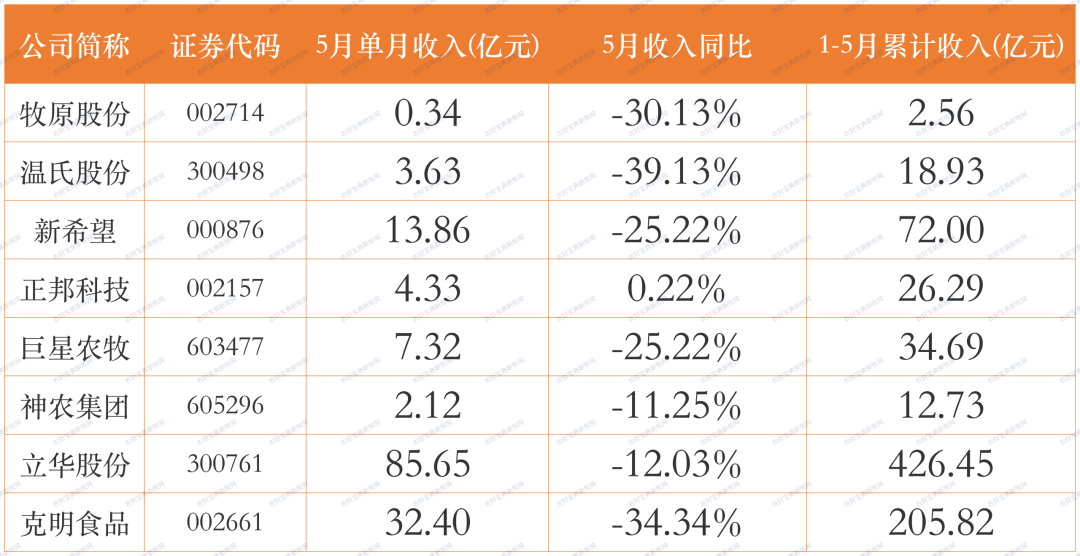

数据显示,2026年5月,9家上市猪企合计销售生猪1278.27万头,同比增长12.35%;但合计销售收入仅152.98亿元,同比大幅下降27.64%。价格端的惨烈下跌成为行业共同的痛点:5月行业生猪销售均价集中在9.12-10.20元/公斤区间,较2025年同期的14元以上水平普遍下跌30%-36%。

众所周知,这轮价格下跌的核心原因是产能过剩。2025年下半年以来行业产能持续释放,叠加消费需求恢复不及预期,导致市场供过于求的局面持续恶化。新希望在公告中明确表示,其5月商品猪销售均价同比下滑35.02%,主要原因就是“市场供过于求”。

从1-5月累计数据来看,产能扩张的趋势更加明显。牧原股份以3238.80万头的累计销量稳居行业第一,同比增长3.23%;温氏股份、新希望分别以1523.69万头和585.20万头紧随其后。值得注意的是,正邦科技在经历前期调整后产能快速恢复,1-5月累计销售生猪462.94万头,同比大幅增长59.85%,成为行业增速最快的企业之一。

02

正邦独增收入,温氏销量下滑

在全行业普遍承压的背景下,企业间的表现出现了显著分化,正邦科技成为唯一一家5月销售收入实现正增长的上市猪企。

数据显示,正邦科技5月销售生猪96.38万头,同比增长50.93%;销售收入7.32亿元,同比微增0.22%;商品猪销售均价10.01元/公斤,为行业第二高水平。公司在公告中表示,销量大幅增长主要是“公司业务逐步恢复所致”。凭借快速的产能恢复和相对较高的售价,正邦科技1-5月累计销售收入达到34.69亿元,同比增长5.07%,同样是行业中仅有的累计收入正增长企业。

与正邦科技形成鲜明对比的是行业老二温氏股份。5月温氏股份销售肉猪265.27万头,同比下降15.93%;销售收入32.40亿元,同比大幅下降39.13%;销售均价9.70元/公斤,同比下降33.92%。销量、收入、均价三项核心指标全面下滑,使其成为9家企业中唯一一家5月销量同比负增长的公司。

中小市值猪企则展现出较强的增长韧性。克明食品控股子公司兴疆牧歌5月销售生猪6.11万头,同比增长26.40%;神农集团5月销售商品猪30.84万头,同比增长37.13%,在中型企业中增速领先。不过,由于价格下跌幅度更大,两家企业5月销售收入同比分别下降34.34%和11.25%。

03

高价区企业抗风险能力凸显

在猪价全面跌破10元/公斤的背景下,不同企业的销售均价差异开始显著影响其经营业绩。5月,立华股份以10.20元/公斤的销售均价位居行业首位,正邦科技以10.01元/公斤紧随其后,而神农集团则以9.12元/公斤的均价垫底。

均价差异可能是源于产品结构和销售区域的不同。主打高品质肉猪或在消费力较强地区布局的企业,能够获得一定的价格溢价,这在行业低谷期尤为重要。

立华股份虽然5月肉猪销量同比增长28.82%,但由于均价相对较高,销售收入同比仅下降12.03%,降幅显著小于行业平均水平。相比之下,神农集团尽管销量增速高达37.13%,但由于均价最低,收入降幅达到11.25%,价格劣势明显。

04

去化尚未完成

对于下半年行业走势,多数业内人士持谨慎态度。当前猪价仍远低于多数养殖企业的盈亏平衡点(约6-6.5元/斤),行业整体处于亏损状态。尽管部分企业已经开始调整产能,但从能繁母猪存栏数据来看,行业产能去化仍不充分。

傲农生物(维权)在公告中表示,公司将继续坚持“稳字当头、持续降本”的策略,集中资源发展优势产能。数据显示,傲农生物5月末生猪存栏85.23万头,同比增长58.89%,显示其仍在逆势扩张。

有行业观点认为,这轮周期的底部可能会比以往更长。头部企业凭借成本优势和资金实力能够扛过寒冬,但中小散户可能会加速退出。未来行业集中度将进一步提升,具备成本控制能力和全产业链布局的企业将最终受益。

球盟会登录入口,乐鱼leyu登录入口,

球盟会中国相关资讯:乐鱼app官网入口登录,