广发期货研究 证监许可【2011】1292号

寇帝斯 Z0021810 | 2026年6月8日 星期一

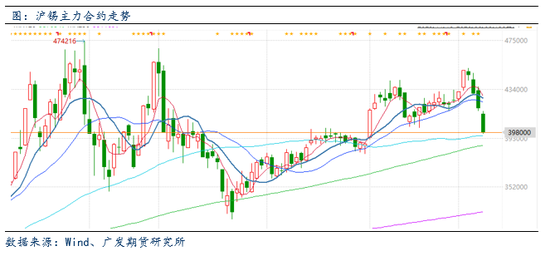

行情导读:受美联储加息预期走强,以及博通AI业绩指引不及预期的影响,锡价大幅走弱。截至6月8日发稿时,沪锡主力合约下跌6.74%,报398000元/吨。

驱动分析一:非农数据超预期,美联储加息预期走强

周五晚公布的美国5月非农就业人口新增17.2万人,接近预期8.8万人的两倍,远高于4月的11.5万人;同时,3月和4月就业数据合计上修9.3万人,为近两年最好表现。失业率持平于4.3%,符合预期和前值。从结构来看,休闲酒店、教育保健等服务行业为就业增长主要贡献,地方政府就业人数增加也较为显著,其中世界杯等大型赛事对服务行业的短期就业需求形成提振。然而,在AI行业持续冲击下,金融行业岗位大幅减少2.2万人,就业市场延续显著分化格局。

这一强劲的就业数据基本意味着年内降息渺茫——新增人数已明显高于美联储考虑降息的门槛。与此同时,非农平均薪资同比增速为3.4%,但该收入水平已落后于3.8%的CPI通胀,实际购买力正被侵蚀,这反而可能迫使美联储进一步加息。近期美联储在最新经济报告褐皮书中表示,美国近几周就业市场保持稳定,但受中东战争对能源价格的冲击,全国大部分地区通胀继续上升,能源成本上涨的溢出效应已波及航运、包装、杂货和化肥等领域。

对贵金属及有色金属价格而言,上述宏观形势将产生显著压制。一方面,强劲就业与通胀黏性强化了市场对美联储年内加息的预期,推动美元指数与美债收益率走高,直接利空以美元计价的贵金属。另一方面,有色金属虽因经济韧性获得一定需求支撑,但加息预期压制工业品估值,叠加能源成本上行推高冶炼与运输成本。随着美国经济基本面持续强化加息预期,本月18日的利率决议将通过决议声明和点阵图预测等释放更明确的政策信号,新任主席沃什也将首次通过新闻发布会向市场表明其态度,届时贵金属及有色金属价格可能迎来新一轮方向性波动。

驱动分析二:博通AI业绩指引不及预期,科技股回落

美股上周五(6月5日)的突然大幅回调——纳指单日重挫4.2%、费城半导体指数暴跌10.3%——并非由单一元凶引发,而是多重因素在累计涨幅极大的AI板块中同时引爆。首先,博通AI业绩指引“低于过高预期”触发AI链集体性重新定价:虽然博通财报本身并不差(营收222亿美元、EPS 2.44美元均跑赢一致预期,AI半导体收入同比激增143%)

,但CEO陈福阳在电话会议中做出了非常保守的业绩引导,比市场预期更低,还提及谷歌可能分散供应链定制芯片以及芯片业务扩张将拖累毛利率,这一组合击穿了此前支撑AI交易的核心叙事,导致博通盘后从最初仅跌约3%跳水至14%以上。其次,SemiAnalysis文章引发情绪化过度解读:市场传言该机构指出英伟达Vera Rubin/NVL72服务器机柜将大幅下调内存规格、暗示内存需求急跌,然而创始人Dylan Patel已公开澄清这一解读属于“断章取义”,说明部分抛售源于信息误读后的踩踏。在上述双重冲击下,抛售迅速向整个AI算力链扩散——博通自身两日内累计跌幅接近20%,市值合计蒸发约4427亿美元;存储板块的美光单日暴跌约13%,市值蒸发约1500亿美元;芯片设计与制造方面,美满电子暴跌17%,AMD跌近11%,英特尔跌约11%;全球最大芯片制造商英伟达跌约6%,市值单日蒸发逾3000亿美元;甚至连自身Q2营收指引并不差的网络安全巨头CrowdStrike,也在AI交易整体退潮中被无差别抛售。

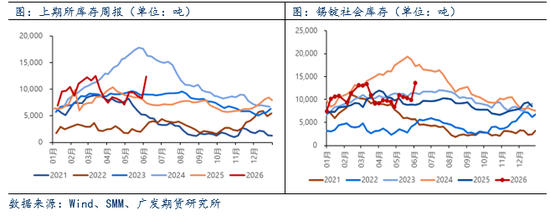

驱动分析三:冶炼厂出货受阻,仓单库存大幅增加

截止6月5日,上期所库存周报精锡库存12358吨,周环比增加4064吨;精锡社库13604吨,周环比增加3652吨。社库及仓单的大幅累库,主要由冶炼企业集中交付仓单所致,在锡价冲至44-45万元/吨的历史高位后,中小厂商普遍暂停接单,现货市场实质性停摆,冶炼厂现货出货受阻后,转而选择将货物注册为交易所仓单以锁定盘面利润。

展望后市:

中长期而言,锡价重心上移的核心逻辑并未动摇,主要体现在以下三个方面:其一,供应端刚性约束长期存在。全球锡矿资源储采比处于约15年的低位,新增大型矿山项目有限,开采成本持续上升,供给弹性不足的格局难以根本改变。其二,需求结构正经历深刻变革。传统消费电子领域虽存周期性波动,但以“AI军备竞赛”为核心的科技竞争正开启新的需求增长极。人工智能驱动的算力基础设施建设,对高端电子焊料提出更高要求,锡作为“算力金属”的属性持续强化。其三,战略金属价值面临系统性重估。在全球产业链安全诉求上升的背景下,锡已被多国列入关键矿产清单。作为半导体产业链不可或缺的原材料,其战略地位日益凸显,资源稀缺性与产业不可替代性的双重属性,正推动锡的定价逻辑从商品属性向战略资产属性迁移。

综上所述,受美联储加息预期走强,以及博通AI业绩指引不及预期的影响,锡价大幅走弱,但目前基本面整体偏强,供应端扰动短期难以解决,供给侧延续紧张,同时锡价下跌时下游采购意愿回暖,建议待市场情绪回暖后再度尝试做多,后续关注美伊谈判进展、主要供应国政策动态及科技股走势,供需紧平衡下锡价具备中长期配置价值。

责任编辑:李铁民

hth.com,华体会体育下载,

华体会app相关资讯:华体会体育官网,