年内已有多家A股公司实现港股上市,包括$大金重工(HK1081)、$胜宏科技(HK2476)等众多行业龙头。

而根据6月7日的消息,精密制造巨头$领益智造(002600)也已通过港交所聆讯,即将在港股挂牌,由国泰君安国际担任独家保荐人。

资料显示,自2018年2月起,领益智造的A股透过反向收购广东江粉磁材在深交所上市,近几年其股价整体表现亮眼,最新A股市值约为1048亿元(人民币,下同)。而除A股市场外,公司此前就冲刺过港交所、伦交所均未能落地,如今终于拿到港股上市入场券。

作为全球头部精密制造服务商,领益智造通俗来讲就是电子硬件“全能代工厂”,主打AI终端、服务器、机器人、汽车及低空经济等领域,从零部件、模组到成品组装一站式生产。根据弗若斯特沙利文的资料,以2025年收入计,公司在全球AI终端设备高精密功能件市场行业中排名第一,在全球AI终端设备高精密智能制造平台行业中排名第三。

财务层面,2023-2025年,公司收入依次为341.54亿元、442.60亿元、514.29亿元,2025年增速回落至16.2%。利润呈现波动走势,三年净利润分别为20.14亿元、17.61亿元、23.27亿元,经调整净利润分别为20.76亿元、18.62亿元、26.45亿元,经调整净利润率分别为6.1%、4.2%、5.1%,2025年明显回暖。

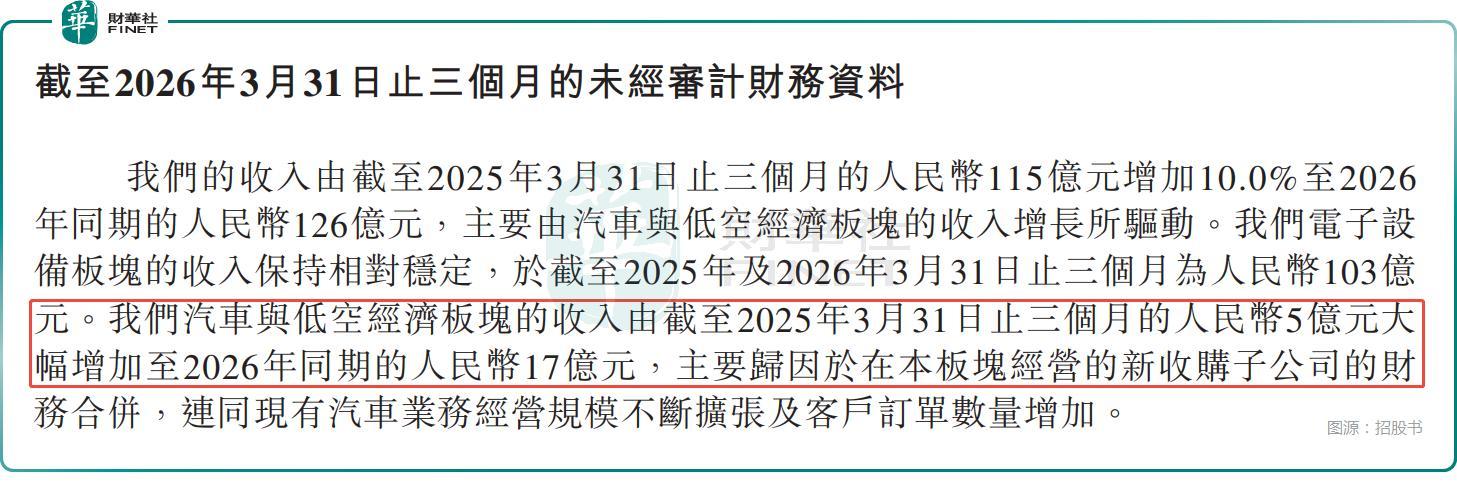

而A股公告显示,今年一季度,领益智造收入同比增长9.99%至126.43亿元,扣非后归母净利润同比下降33.15%至2.39亿元,出现显著下滑。

领益智造在公告中称,一季度公司持续加大AI硬件新产品的研发投入力度,依托技术创新优势提升市场份额,推动整体营业收入及毛利额同比稳步增长。但受汇率波动及铜、铝等大宗原材料价格上涨等多重外部因素影响,公司净利润同比有所下降。

领益智造“第二增长曲线”需关注——2026年第一季度,汽车与低空经济板块的收入从去年同期的5亿元猛增至17亿元,主要归因于在本板块经营的新收购子公司的财务合并,连同现有汽车业务经营规模不断扩张及客户订单数量增加。

而收购也带来了一些商誉上的问题——其商誉从2023年的13.03亿元飙增至2025年的27.04亿元。同时商誉减值已成为常态化风险,2023年计提商誉减值6562.1万元,2024年计提1.29亿元,2025年再度计提4253.3万元,连续三年的减值计提持续侵蚀公司利润,叠加近年多笔并购,商誉减值的潜在压力需要跟踪。

另外,领益智造的海外收入占比在持续提升,2025年达46.5%,成长空间打开。不过,持续开拓海外市场,也意味着公司需要直面国际贸易政策、地缘政治、汇率波动等风险。

领益智造对于前五大客户依赖度也较高,2025年五大客户收入占比达57.5%,单一最大客户占比19.2%,客户集中风险不容忽视。

招股书还显示,公司的存货、贸易及其他应收款项都在逐年增高,2025年末分别为71.90亿元、158.30亿元,同样出现了减值的情况。精密制造领域竞争也十分激烈,如此高额的存货和应收款项也带来了很大的潜在风险。

股权方面,控股股东曾芳勤直接持有及通过领胜投资合计持股约58.13%,控制权高度集中。而领益智造近年连续分红,这也意味着过半的分红落入了控股股东口袋。

此次赴港上市,领益智造拟将募集资金用于加强研发能力、通过设备投资提升产能及升级核心生产工艺;用于为支持行业资源整合而进行的战略投资及收购;用于扩展内外的生产基础设施等。

作者:燕十四

易游官网,球友会足球官网,

米乐易游相关资讯:球友会体育官网,