2026年6月8日,港股上市AI企业云知声(9678.HK)正式发布新一代通用基座模型U2。

在国内大模型赛道已经拥挤到"百模大战"变成"百模洗牌"的当下,这条消息本身不算稀奇。但仔细看过U2的技术底牌和商业打法之后,会发现它传递的信号有些不同:这不是又一个万亿参数的军备竞赛选手,而是一个反过来质疑"参数越大越好"这条底层逻辑的挑战者。

一、近3000亿参数打万亿:什么叫"智能密度"

U2采用近3000亿总参数的MoE(混合专家)架构。这个数字的放在2026年的大模型阵营里,看起来并不算大。

但云知声创始人黄伟提出了一个不同的衡量维度:智能密度。

他的公式是:AI商业价值 = 智能密度 × Token价值。

"智能密度"的意思是,用更少的计算资源实现更高的智能产出——不追求参数绝对值,而追求每一个参数的投入产出比。

过去三年,大模型的叙事一直被"参数军备竞赛"绑架——谁大谁就强,这几乎成了一种不需要论证的信仰。但现实中的买单方——企业客户,看的从来不是"你的模型有多大",而是"我花一块钱的算力能换回多少实际产出"。黄伟的这个公式把问题重新拉回了商业的基本面:不是谁的模型最聪明,而是谁的智能性价比最高。这个思路是否成立,取决于U2在真实场景中的持续表现,但至少它提供了一种不同于"无限堆参数"的思考方式。

黄伟在一次媒体专访中提到一个比喻:"我不需要一个中科院院士来开滴滴。很多任务场景不需要最高智能,硕士博士水平就够了。"

这个逻辑和DeepSeek在2025年走通的路径有相似之处:更小的模型、更低的成本、但单位Token的价值更高。一些外部看法,也确实把U2视为云知声的"DeepSeek时刻"。、

二、"为执行而设计":原生Agent不是外挂

大模型行业有一个广泛存在的尴尬——模型"一看全会,一用就废"。能写诗能聊天,但真让它独立去完成一个跨步骤的复杂任务,比如自动处理一份保险理赔,它就开始掉链子。

U2想解决的正是这个问题。它的核心定位是“原生通用Agent大模型”——工具调用、状态管理、多步规划、任务拆解这些能力,从模型训练的第一天就是原生集成的,不是靠后期外挂插件来补。

用黄伟的话说:"传统大模型是'为生成而设计',U2从第一天起就是'为执行而设计'。"

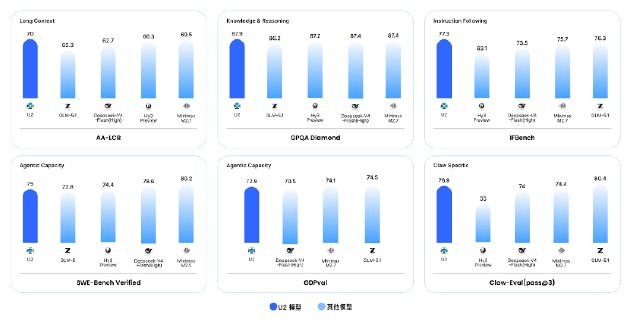

这种设计范式的区别在实际场景中的差距是巨大的。在IFBench指令遵循评测中,U2表现位居行业前列;在Claw评测(Agent能力评估)中展现出突出的智能体与工具调用能力。

具体来说,U2不只是"回答你的问题",而是能够自己规划步骤:接到一个"生成客户季度投资报告"的指令后,它会自主调研持仓数据、分析行业风险、计算回撤表现,最后生成一份可直接使用的结构化报告。

"为执行而设计"这句话,意味着大模型赛道的竞争维度正在发生根本性的分叉。过去两年,几乎所有模型都在比"谁能回答的更好"。但企业客户真正需要的不是一个更会聊天的AI,而是一个能接手具体工作流、独立完成任务链的数字员工。U2能在这个方向上跑出明确的体验差距,它的竞争对手就不是其他大模型,而是企业现有的外包团队和流程型软件——这是一个完全不同的市场。

三、不止于通用能力,更强在高价值场景里的可信执行

在医疗和金融这种高风险行业,AI 最大的敌人不是 "不够聪明",而是 "瞎说八道"—— 业内称之为 "幻觉"。

U2 用一个关键的工程策略来解决这个问题:将 "驾驭工程"(Harness Engineering)从应用层下沉至模型层。传统做法是模型本身不管准不准,靠上层应用去做校验和纠错;U2 的做法是直接在模型训练阶段就嵌入约束和验证机制,从模型根源优化内容生成准确度,大幅削减不合理的虚构信息。

这个落地思路已有实际商业价值支撑,今年 1 月,人民日报曾报道,在北京友谊医院顺义院区肝病门诊室,当主治医生完成问诊,医疗门诊 “智能体” 便自动生成了电子病历,主诉、现病史、既往史、检查建议等一应俱全。医生只需轻点鼠标,系统直接归档。

真正亮眼的是背后的工程思路:不是等出了事再兜底,而是从源头减少出错的概率。在医疗和金融这种 "错一次就可能出人命或丢大钱" 的场景里,这种思路可能比单纯刷评测高分更有实际价值。

另外,依托全新 U2 基座能力,云知声同步完成自有 OPC 公有云 MaaS 平台全面上线,打通模型能力对外商业化的关键通道。平台整合 U2 原生 Agent、高精度内容生成等核心能力,面向全行业开发者、中小企业开放标准化 API 接口,企业可按需按需调用模型能力、按 Token 实际消耗量结算成本,降低各类行业落地大模型的研发与算力门槛,加速 AI 能力在政务、金融、医疗等实体场景落地落地。

当通用能力逐渐成为大模型竞争的入场券,真正拉开差距的,可能是模型能否在高风险、高责任、高复杂度的高价值场景中持续稳定地“靠谱”。国内 AI 公司的发布会惯于用评测榜单说话,但云知声这次的叙事重心明显不同——它并不是放弃通用能力竞争,而是在通用能力进入第一梯队之后,进一步强调“工程思路”和“可信执行”。换句话说,U2 不是只想证明自己“会做题”,更想证明自己能在医疗、金融、政务等严肃场景里稳定完成任务、可靠交付结果。

这在当前市场上其实是一个相对清醒的定位选择。当 大模型的能力区分度越来越依赖垂直场景的真实落地,"在医院门诊跑通了"比"评测第一"更有说服力。人民日报案例的引用也并非偶然——它恰好是"可信赖、可落地"这一品牌叙事的最佳注脚。

OPC MaaS平台的同步上线,则让这次发布多了一层商业逻辑的完整性:有模型、有场景、有对外开放的API通道,收入从项目制走向按量计费。对资本市场而言,这个商业模式的切换信号,可能比任何一个技术参数都更值得关注。

四、U2背后的的商业闭环:从模型到收入的完整链路

技术再强,最终要看商业化能否成立。黄伟对U2的业务定位非常清晰:U2是底座,上面长出两条收入线——

ToB端:依托"兽牙"智能体平台(Shouya Agent Platform),将U2的能力封装为行业解决方案,面向医疗、医保、交通、客服、智慧工牌等场景输出。云知声近期已在多个领域连续中标,订单管线持续扩大。

ToC端(公有云MaaS):通过OPC(Open Platform Cloud)生态开放API,让第三方开发者和企业按Token调用付费,持续产生收入。

这意味着,U2不仅是一次技术发布,更是云知声从"卖项目"转向"卖Token"的商业模式转轨的关键之处——收入不再仅仅依赖一单一单的合同交付,而是与客户的AI使用强度直接挂钩,理论上不存在规模天花板。

五、一个被低估的增长信号:Token调用收入ARR环比暴涨600%

在所有关于U2的技术参数和评测数据之外,有一个数字或许更值得资本市场关注:

受益于高质量场景Token的需求激增,云知声5月Token调用收入的ARR(年化经常性收入)环比涨600%,预计6月ARR将继续保持高增长,达到1500w美金。

这个数字的含义是:不是偶发性的大单贡献,而是来自持续调用的API收入——客户用得越多,收入越高。当医院每天在跑数百份病历生成、保险公司每天在跑数千份理赔审核、政务窗口每天在跑方言转写服务时,Token就在源源不断地产生。

换句话说,云知声的收入结构正在从"签合同-交付-回款"的传统项目制,切换为"按使用量持续计费"的SaaS/MaaS模式。从5月份的ARR数字已经看到,这种模式已经跑通,其收入的可预测性和天花板都正在发生质变。

六、从"语音公司"到"大模型第一梯队"的身份转变

回到这家公司本身,从时间线来看一下云知声的发展历程:

- 2012年成立,做语音云平台起家

- 2018年发布业界首款车规级全栈语音AI芯片

- 2020年启动预训练大模型研发

- 2023年发布"山海"通用大模型

- 2024年港股上市,成为"港交所AGI第一股"

- 2025年大模型业务收入6.1亿元,同比增长10倍,占总收入超50%^[7]^

- 2026年发布U2,上市一周年,对标国产大模型第一梯队

2025年财报数据:总营收12.1亿元,同比增长29%;下半年经调整净利润仅亏损400万元,接近盈亏平衡;研发投入3.8亿元,占经调整三费75%,研发人员占比69%。人均产值252万元,在AI头部企业中排名靠前。

黄伟把2023-2025年定义为大模型的"热身赛",而2026年行业正式进入"生产力AI"的正赛。 U2是云知声手中那张证明自己有资格上场的门票。

云知声在品牌和C端的存在感不算最强。但如果换一把尺子——看谁的模型真正在帮企业省了钱、提了效,看谁的Token收入在真实地增长,看谁在医疗和金融这种高门槛场景里站住了脚——U2确实提供了一份有说服力的成绩单。

大模型行业在2026年的一个重要分水岭是:光会"说"的模型正在快速贬值,能"干活"的模型才有定价权。云知声押注的正是后者。这条路似乎不性感,也似乎不会在社交媒体上引发狂欢转发——但可能回头看才会发现,这才是AI商业化最不绕弯的路径。

kaiyunapp,头玩电脑版下载,

开云体育相关资讯:头号玩家正版官网入口,