财联社6月8日讯(编辑 潇湘)欧洲央行本周大概率的加息行动,预计将使该央行成为因美伊战争引发的全球紧缩浪潮中的“扛旗手”。

鉴于发达经济体早些时候的类似紧缩举措,普遍只在澳大利亚、挪威等规模小得多的地区生效,欧洲央行周四预计将进行的25个基点加息,无疑将是迄今为止最引人注目的举措——这也料将是G7经济体今年的首次加息行动。

业内人士还普遍预计,除非欧洲央行行长拉加德及其同僚打破当前投资者的预期,否则该行的货币政策很可能将按计划进一步收紧——今年剩余时间内至少还会有一次加息。

面对美国总统特朗普挑起美伊战事所引发的能源冲击,欧洲央行官员当前的应对旨在确保欧元区自2023年以来最剧烈的通胀不会根深蒂固。然而,他们的这一行动也将以牺牲本就疲弱的经济底层增长动能为代价。如果决策者坚持进一步紧缩,这种权衡可能将变得更加严峻。

九成经济学家预计欧洲央行本周加息

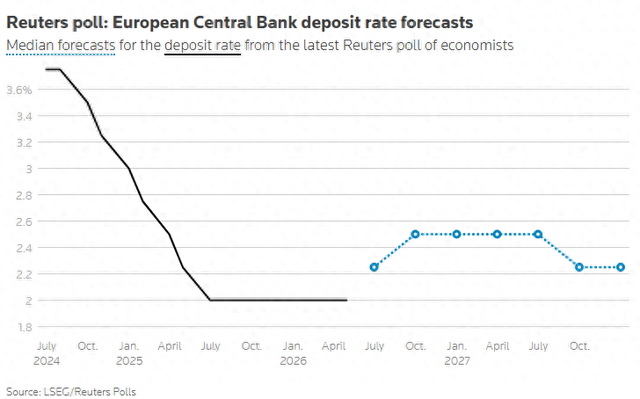

根据媒体对经济学家的调查显示,欧洲央行预计将于本周四(6月11日)的利率决议中将存款利率上调25个基点至2.25%,9月可能再次加息,此举旨在平衡能源推动的通胀与经济疲软之间的关系。

此前公布的数据显示,欧元区5月通胀率高达3.2%,远高于欧洲央行2.0%的目标。更令人担忧的是,剔除能源和食品的核心通胀率升至2.5%,涨幅超出预期,这表明美伊战争的影响正在传导至物价。

而与此同时,包括采购经理人指数(PMI)调查和官方数据在内的近期指标均显示欧洲经济增速放缓。随着美伊战事持续超过三个月且未见明确解决迹象,加之作为全球能源大动脉的霍尔木兹海峡仍基本处于封锁状态,欧元区的经济前景可能进一步恶化。

大多数欧洲央行政策制定者已明确表示6月加息势在必行,即便中东达成和平协议也不太可能阻止这一举措。不过,经济学家指出,经济疲软、劳动力市场趋弱,以及当前利率水平已高于2022年通胀飙升时期,这些因素都反对采取激进的紧缩政策。

在5月29日至6月3日进行的一项调查中,超过90%的经济学家(80人中的74人)预计,欧洲央行本周将加息25个基点至2.25%,这一比例高于上月的约85%和4月的略超半数。

荷兰合作银行高级宏观策略师Bas van Geffen表示:“欧洲央行不愿再次犯下低估通胀的错误。在当前阶段,维持利率不变所付出的信誉代价——作为抗通胀力量的信誉——可能比加息的风险更高。我认为目前可能只会加息一两次。但当然,如果这种情况持续更久,欧洲央行可能不得不采取更进一步的措施。”

除了本月的加息,超过60%的受访者(80人中的49人)预计,欧洲央行今年还将再加息一次,这一时间点可能落在9月,与市场预期基本一致。

瑞银全球财富管理欧元区及英国首席经济学家Dean Turner表示:“将利率从中性区间的下限提升至上限或许是明智之举,仅此举即可防范潜在的通胀压力积聚风险。我不认为这是为了刻意放缓经济而采取的政策举措,因为大家都在恐慌所谓的‘二次效应’。这更像是一项风险管理举措。”

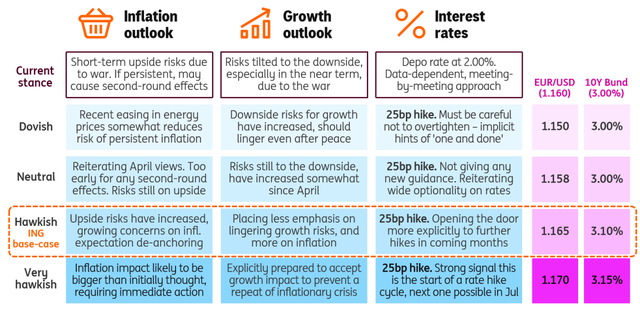

荷兰国际集团则表示,“我们的基本预期是欧洲央行将在6月会议上采取鹰派加息。这并非因为欧洲央行一定计划或愿意在7月、9月或第四季度再次加息,而是因为在等待地缘政治、能源和经济数据明朗化之际,加息是最审慎的做法。我们的宏观团队已意识到9月再次加息的风险正在上升,但我们的基本预期仍然是,6月的加息将是一次性的。”

无论如何,欧洲央行未来政策路径的展望取决于通胀走势。随着布伦特原油期货价格较战前水平高出约40%,调查中位数显示,预计今年余下时间里每季度的通胀率平均为3.3%——这是预测值的连续第四个月上调。预计2026年欧元区经济将仅增长0.7%,这是自3月初以来连续第三次下调预测,也是自2023年以来最疲软的展望。

欧洲投资者枕戈以待

事实上,随着上周五美股在爆表的非农数据后出现大跌,欧洲的股票交易员显然也需要在他们的投资策略中增加一个变量:利率上升将如何影响市场的各个方面。

货币市场已几乎完全消化了欧洲央行在周四开会时将加息25个基点的预期,以此来应对由伊朗战争引发的通胀压力。鉴于年底前至少有一次加息被纳入定价,投资者必须针对欧洲央行紧缩政策对各行业产生的不均衡影响进行布局,并评估他们认为这一加息周期将持续多久。

由于利率攀升,已经在追踪第四年上涨的银行股,看起来将会是显而易见的赢家。Carmignac投资委员会成员Kevin Thozet表示,“我们预计欧洲央行在今年下半年将加息两次,因此我们认为银行板块是在股市上对冲更高债券收益率和通胀的一个很好的替代工具。”

与此同时,能源公司可能受到石油销售激增带来的大量现金流的保护。随着原油价格大涨,该板块第一季度的利润增长了22%,这给生产商提供了偿还债务和回报股东的空间,即使利率正在攀升。

而在牛熊榜单的另一边,作为传统的债券替代指标,公用事业和房地产行业看起来处于风险之中。随着利率上升,像Iberdrola SA和Engie SA这样的行业公司需要说服投资者,它们今年在Stoxx 600指数上的优异表现是合理的,并且它们正在实现预期目标。

此外,欧洲化工行业长期以来饱受需求疲软、成本上升和全球产能过剩的困扰。正当这些公司的处境开始好转,战争造成的供应链中断带来短期提振之际,欧洲央行的政策可能又会带来新的难题。

由于更高的借贷成本会削弱需求,像奢侈品这样面向消费者的股票也将面临压力。“任何对经济增长和市场产生负面影响的因素对奢侈品行业都不利,”晨星分析师Jelena Sokolova表示。

欧洲股市面临的一个额外复杂因素是,与四年前的上一个周期相比,它们正以高得多的估值进入一个潜在的加息周期。斯托克欧洲600指数的远期市盈率接近15倍,而2022年时还不到12倍。

虽然利率极不可能攀升到当时的高位水平,但在行业配置上保持选择性将是审慎之举。包括Guillaume Jaisson在内的高盛团队表示,如果收益率走高,较昂贵的估值将使股市变得脆弱。

瑞银全球财富管理包括Mark Hafele在内的策略师则表示,他们更倾向于投资那些受益于利率背景之外趋势的欧洲公司。他们在这些公司中列举了信息技术和工业企业。

(财联社 潇湘)

责任编辑:郭建

mk体育官方,乐鱼体育在线,

体育mk棋牌电子相关资讯:leyu,