(来源:上海国际棉花交易中心)

核心观点

棉花价格今日延续弱势下行,郑棉主力合约跌破15900元/吨,短期受宏观压力、美棉产区天气改善及国内消费淡季拖累,呈现供需双弱格局;中长期需关注厄尔尼诺对新年度单产的潜在冲击及进口激增对供应结构的重塑,预计短期承压震荡,中期存在天气升水支撑。

行情回顾

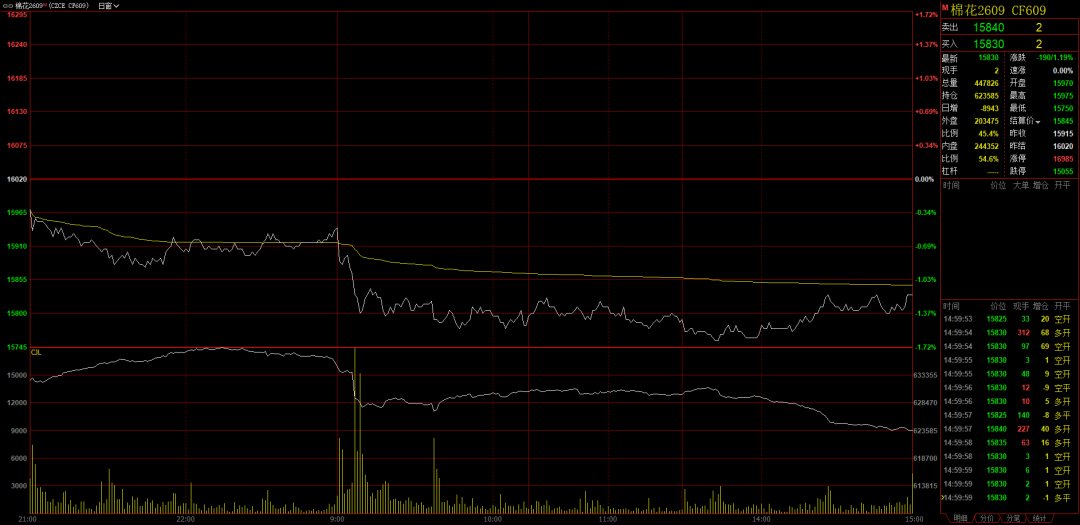

6月8日,郑棉主力合约收盘报15830元/吨,下跌1.19%,日内减仓8943手,价格下跌伴随资金离场,显示多头信心不足,市场看空情绪升温。现货市场交投平淡,纺企以刚需采购为主,部分新疆纺企出货尚可但整体报价稳中偏弱,促销力度加大导致库存累积。下游纯棉纱市场维持平缓盘整,淡季特征明显,观望情绪浓厚抑制补库意愿。

据上海国际棉花交易中心监测,截至6月8日,本年度新疆机采棉在库综合成本均价为14998元/吨(毛重),北疆均价为15003元/吨,南疆均价为14994元/吨;截至6月8日,本年度新疆机采棉期货仓单成本均价为15052元/吨(毛重),北疆均价为15057元/吨,南疆均价为15048元/吨。6月8日,新疆机采棉疆内库销售基差指数(31级双29含杂2.8%以内)为1383元/吨,较上一日上涨8元。其中,北疆基差为1435元/吨,奎屯、昌吉区域主流基差在1370–1490元/吨左右;南疆基差在1319元/吨,巴州、阿克苏两地主流基差在1350–1470元/吨左右,喀什地区在1050–1225元/吨左右。

基本面深度分析

供给侧:新年度新疆植棉面积同比减少约3.5%,但实地调研显示减幅存在3%~10%的差异,实际收缩幅度或小于预期,削弱前期减产炒作逻辑。然而,市场对2026/27年度单产增长预期已下调,主因厄尔尼诺引发高温干旱、病虫害抬头及农业用水配额收紧,叠加农户因补贴延迟和成本上升缩减投入,产量恢复能力受限。若面积与单产双降兑现,总产量或低于720~730万吨的预估,中长期供应趋紧风险上升。当前国内暂无抛储落地,但价格低位使政策实施可能性降低。

需求侧:国内纺织行业进入传统消费淡季,纺企开机率虽维持高位,但下游织厂及贸易商按需采购,纱线库存逐步累积,全棉纱、纯涤纱价格暂稳但成交清淡。值得注意的是,2026年前五个月新疆电网纺织企业用电量同比大幅增长,反映当地产能扩张加速,对棉花形成长期需求支撑。同时,2026年前4个月中国棉花进口量达71.20万吨,同比增长78.88%,显示用棉需求回升,但大量低价外棉涌入亦加剧国内供应竞争。

成本与利润:近期棉花与涤纶短纤价格震荡走弱,原料成本压力缓解,但下游需求疲软限制棉纱提价空间,气流纺等低支纱品种已出现亏损,部分企业降低开机率。纺企原料库存处于低位,对高等级“双29/双30”棉花逢低有少量补库行为,支撑高品质资源基差,但整体补库力度有限,以刚需为主。

产业链联动:国际市场方面,美棉主产区得州旱情大幅缓解,播种进度超70%,单产预期改善,叠加美元走强及原油下跌,ICE期棉周线收跌2.8%,跌破80美分/磅,拖累郑棉。印度取消棉花进口关税五个月,增加其国内供应预期,亦对国际棉价构成压力。中美或就300亿美元非敏感商品对等降税达成安排,利好纺服出口,但美国拟对45国加征“强迫劳动”相关关税,显著抑制中国纺服对美出口预期,形成重大利空对冲。

后市展望

短期(1-2个月),棉花价格或继续承压震荡于15500–16200元/吨区间,核心压制因素包括:国内消费淡季、纺企采购低迷、美棉产区天气改善及宏观加息预期升温。

中期(3-6个月),若厄尔尼诺在5-7月对美国、印度及新疆产区单产造成实质性损害,2701合约或提前交易供给紧缩预期,价格有望反弹至16500–17500元/吨。长期看,新疆纺织产业扩产及进口需求刚性提供底部支撑,但需警惕美国贸易壁垒升级对出口订单的持续冲击。

关键风险点包括:厄尔尼诺天气演变、中美贸易政策变动、储备棉抛储政策落地时点及印度进口政策调整。

来源 | 上棉数链AI智能体

米兰体育app,bb体育直播,

米兰体育网址相关资讯:bb体育官网,