(来源:泽鹏商业观察)

育儿补助力度加大,母婴行业加速整合

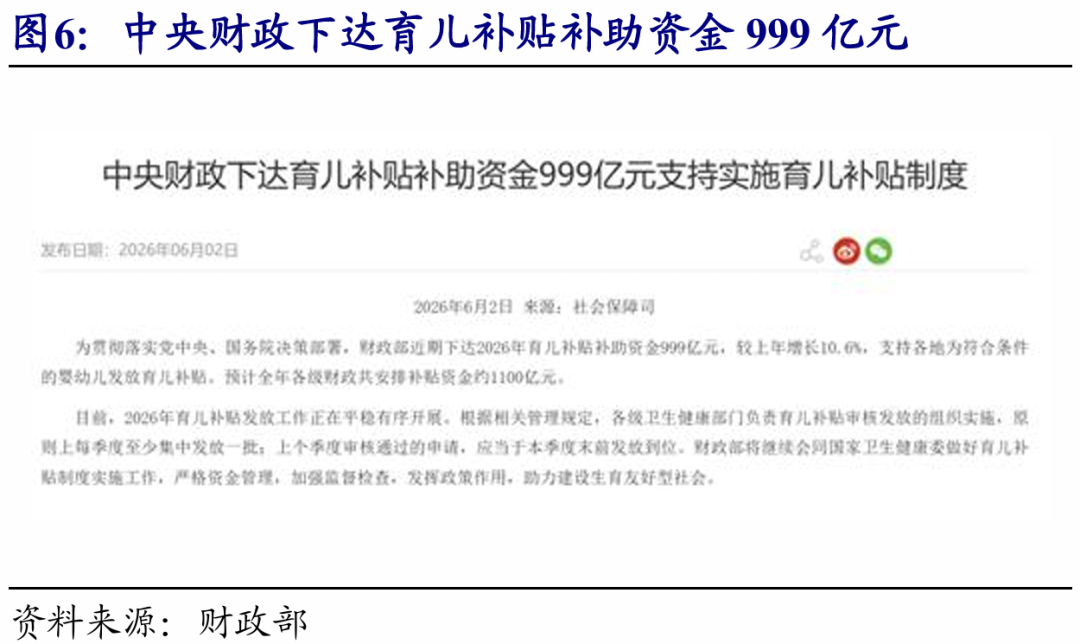

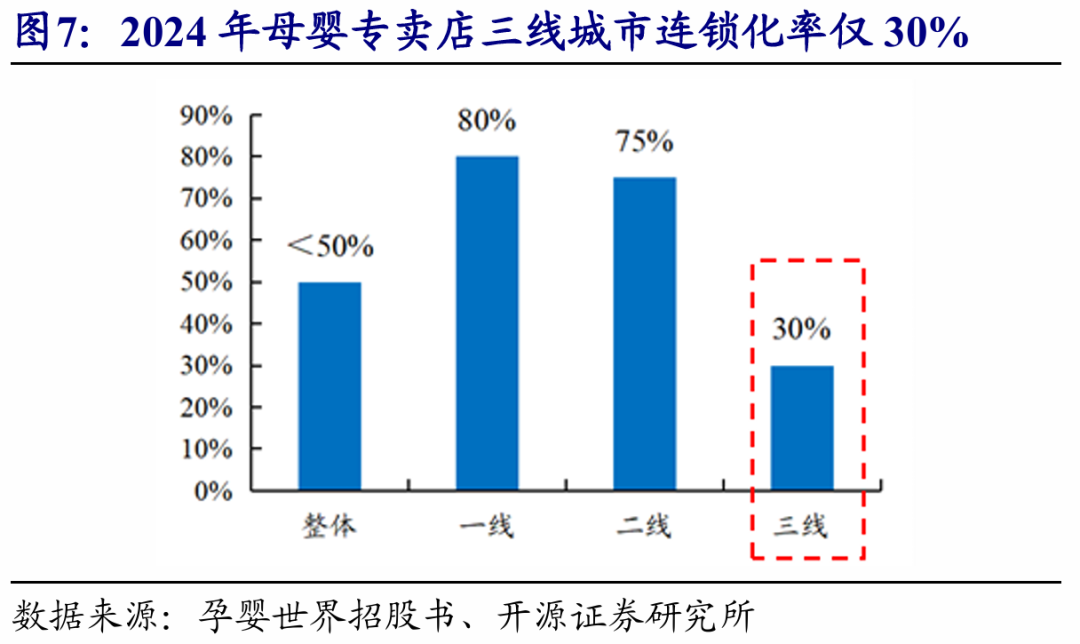

6月2日,财政部正式下达2026年育儿补贴补助资金999亿元,同比增长 10.6%,预计全年各级财政共安排补贴资金约1100亿元。此轮中央财政出资力度加码,明确由卫生健康部门负责审核发放,每季度至少集中发放一批。回顾政策演进,2025年3月育儿补贴首次写入政府工作报告,7月《育儿补贴制度实施方案》印发,全国普惠现金补贴制度正式落地。我们认为,母婴行业已进入全国统一、可预期、可持续的现金补贴阶段,持续政策加码将针对性减轻居民生育负担。此外,2025年中国出生人口同比下降17%,小型母婴渠道普遍面临供应链能力不足、运营成本高、系统稳定性差等痛点,母婴零售行业存量整合加速。在此背景下,龙头陆续布局加盟业务:孩子王2024年开放大店加盟,2025年新开165家加盟店,爱婴室于2026年5月首次开放加盟,我们认为具备将直营能力沉淀为可复制加盟体系,通过在供应链、系统、自有品牌、标准化单店模型等方面有效输出的连锁龙头,有望实现对行业的高质量整合扩张、逐步提升市场占有率。

行业关键词:同日升、180°安心肉、京东退税、柠季、居民出游等

【同日升】北京老字号粮行同日升跨界开小食铺。

【180°安心肉】京东七鲜超市首推“180°安心肉”。

【京东退税】京东落地全国首家网上离境退税商店。

【柠季】柠季收购通用磨坊公司旗下品牌哈根达斯。

【居民出游】文旅部公布数据显示2025年居民出游表现强劲。

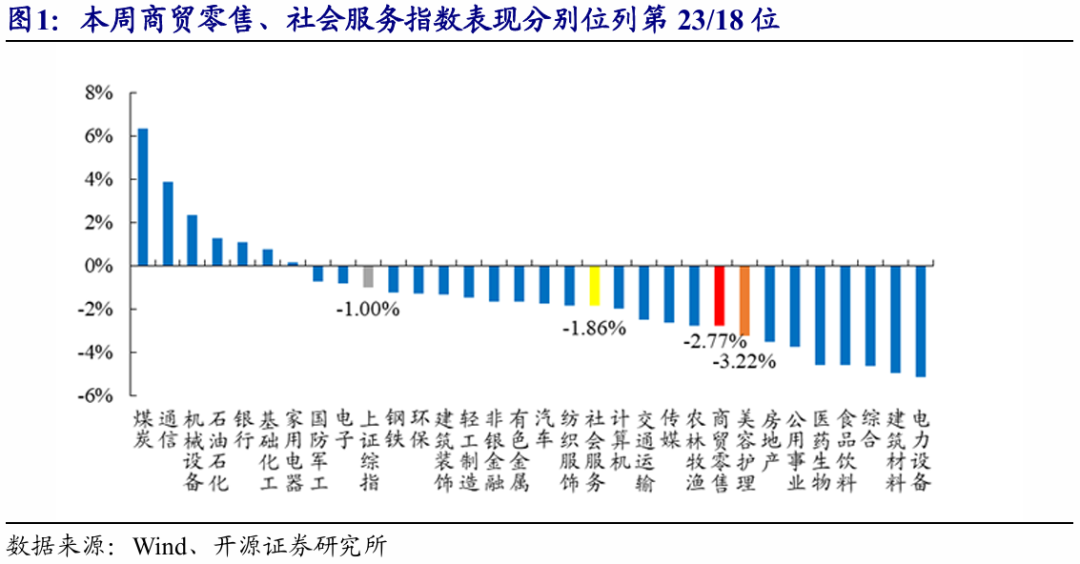

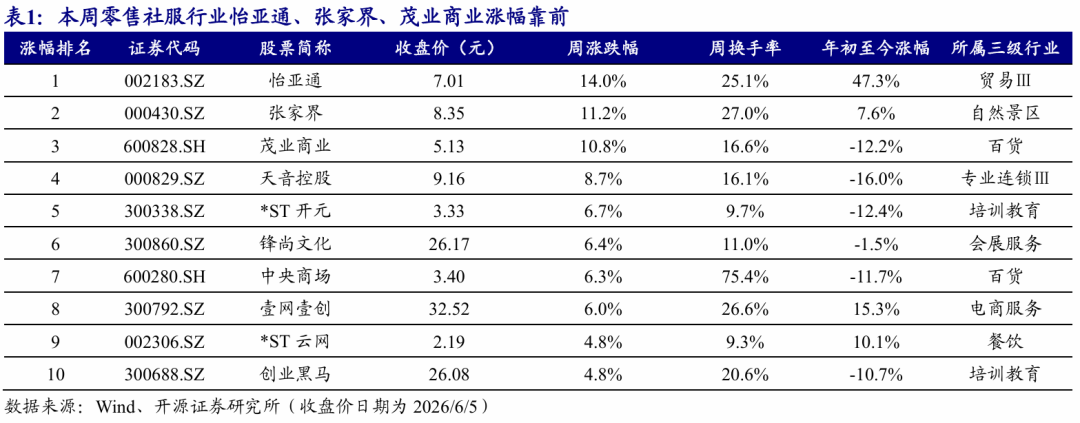

本周(6月1日-6月5日),商贸零售和社会服务指数分别报收1917.01点/7743.16点,分别下跌2.77%/下跌1.86%(同期上证综指累计下跌1.00%),在31个一级行业中分别位居第23/18位。商社各细分板块中,本周旅游及景区板块涨幅最大,2026年年初至今互联网电商板块领跑。个股方面,本周怡亚通(+14.0%)、张家界(+11.2%)、茂业商业(+10.8%)涨幅靠前。

投资建议:高端领跑、服务向新,关注零售社服景气赛道优质公司

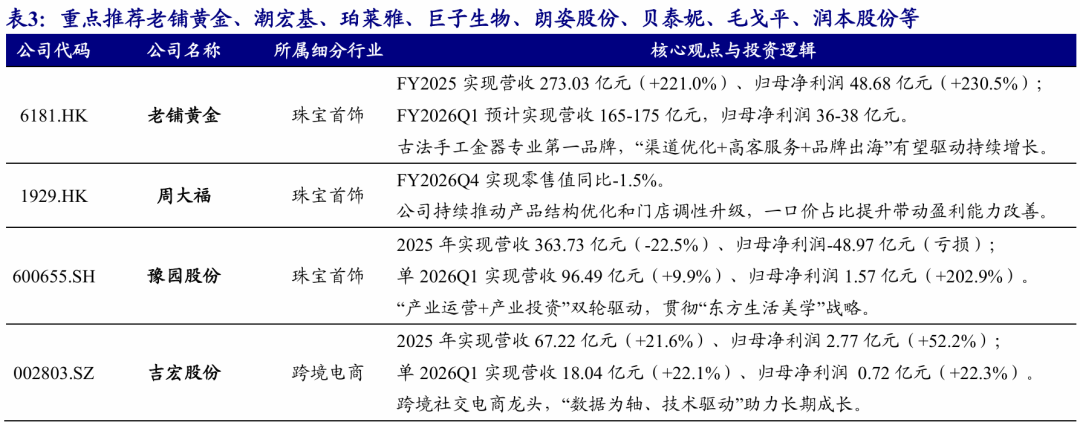

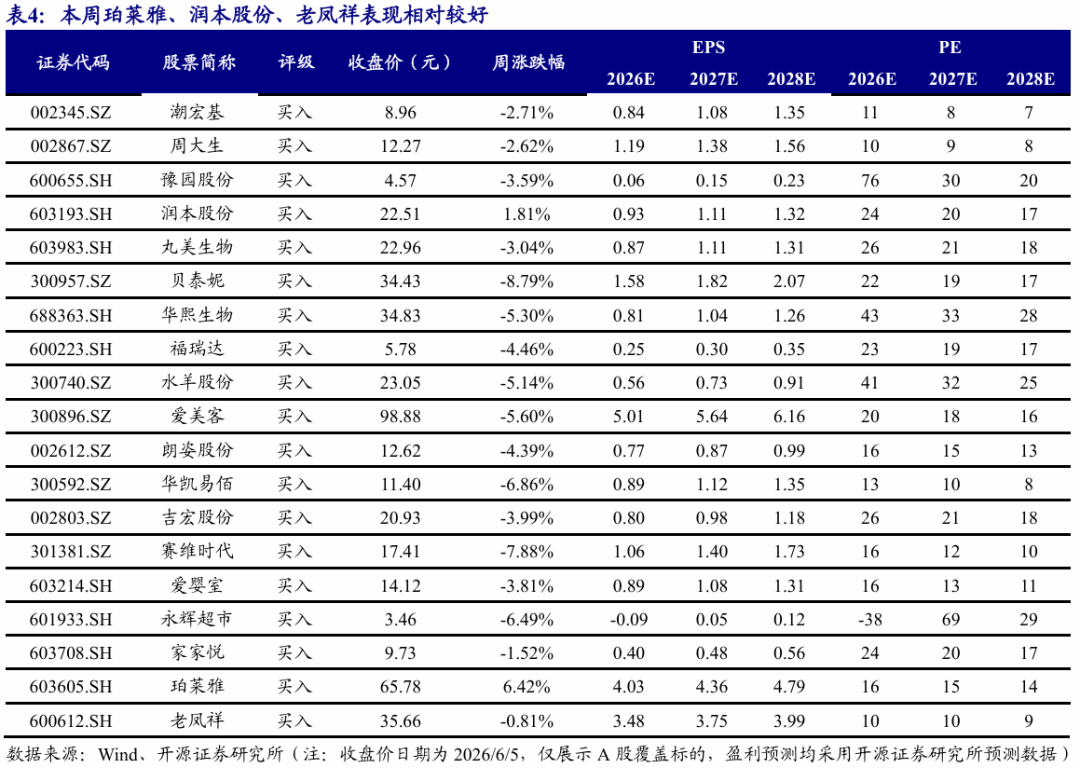

投资主线一(黄金珠宝):关注在高端、时尚和投资金赛道具备产品力和洞察力的品牌,重点推荐老铺黄金、潮宏基、周大生等,受益标的六福集团、周生生等;

投资主线二(零售电商):关注零售调改变革推进和受益AI赋能、库存改善的跨境电商龙头,重点推荐永辉超市、爱婴室、吉宏股份、华凯易佰等;

投资主线三(社会服务):关注出行复苏、体验消费升级和AI提效赋能优质服务消费企业,重点推荐长白山,受益标的科锐国际、学大教育、中国中免等;

投资主线四(医美化妆品):关注深耕情绪与高端消费赛道的医美化妆品企业,重点关注珀莱雅、巨子生物、贝泰妮、毛戈平、朗姿股份,受益标的若羽臣等。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

育儿补助力度加大,母婴行业加速整合

1.1、行业动态:财政部下达999亿元育儿补贴补助资金

财政部下达育儿补贴补助资金,中央财政出资力度持续提高。6月2日,财政部正式下达2026年育儿补贴补助资金999亿元,同比增长10.6%,预计全年各级财政共安排补贴资金约1100亿元。从定量角度来看,出资力度持续加码,进一步打开政策空间。同时,政策执行层面明确,由各级卫生健康部门负责审核发放组织实施,原则上每季度至少集中发放一批,上一季度审核通过的申请应于本季度末前发放到位。我们认为此轮政策升级彰显了政府对于生育支持的重视度提升,持续的配套鼓励政策出台有望针对性减轻居民生育负担,相关母婴赛道龙头有望进一步受益。

小型母婴渠道生存面临挑战,龙头公司通过“整合+加盟”加速扩张。据国家统计局数据,2025年中国出生人口回落至792万人(同比-17%),母婴零售行业转向存量整合。据沙利文数据,2024年中国母婴门店连锁化率不足50%,行业格局高度分散。我们认为当下小型母婴渠道面临供应链能力不足、后台运营成本高、系统稳定性差等痛点,在此背景下,龙头陆续开放加盟有望加速抢占市场份额。2024年孩子王正式开放大店加盟业务,2025年全年新开165家母婴童加盟门店,持续加快加盟扩展节奏;2026年5月,爱婴室宣布首次开放加盟,携手婴贝儿合力开启加盟扩张动作。我们认为爱婴室、孩子王等连锁龙头企业,若能将直营能力沉淀为可复制加盟体系,通过在供应链、系统、自有品牌、标准化单店模型等方面有效输出,则有望实现对行业的高质量整合扩张、逐步提升市场占有率。

1.2、高端领跑、服务向新,关注零售社服景气赛道优质公司

投资主线1:关注在高端、时尚和投资金赛道具备产品力和洞察力的黄金珠宝品牌。高金价下行业持续分化,竞争关键从“渠道为王”转向“差异化产品+消费者洞察”;随着消费者、加盟商和商圈物业等产业链多方认知选择发生变化,也将推动行业新老品牌格局改变。建议关注:(1)景气度持续验证的高端古法黄金龙头,重点推荐老铺黄金;(2)在产品力、洞察力、营销力具备优势的时尚黄金优质品牌,重点推荐潮宏基、周大福、周大生等,受益标的六福集团、周生生等;(3)受益黄金税改新政和投资金品类高景气的品牌,受益标的菜百股份等。

投资主线2:关注调改变革的线下零售企业和AI赋能、库存改善的跨境电商龙头。线下零售转向质量深耕,超市、百货、母婴零售企业多维调改变革;线上跨境电商清库存周期进入尾声,进入AI精细化运营阶段。建议关注:(1)坚定推进调改、聚焦商品力与场景力提升的线下零售企业,重点推荐永辉超市、家家悦等;(2)积极探索加盟扩张、具备供应链与单店模型输出能力的母婴零售龙头,重点推荐爱婴室,受益标的孩子王等;(3)库存情况显著改善、受益AI全链路赋能提效的跨境电商龙头,重点推荐华凯易佰、赛维时代、吉宏股份等。

投资主线3:关注受益政策、出行复苏、体验消费升级和AI提效的服务消费企业。社服行业结构性机会显现,建议关注:(1)旅游酒店结构升级,体验文旅、入境游复苏共振,重点推荐长白山等;(2)人力资源服务与教育AI场景加速兑现,推动提效降本与服务升级,受益标的学大教育、科锐国际等;(3)免税从政策预期转向业绩兑现,受益标的中国中免等;(4)餐饮关注平价高频需求与会员运营,外卖补贴退潮后茶饮龙头强者更强,受益标的百胜中国、瑞幸咖啡等。

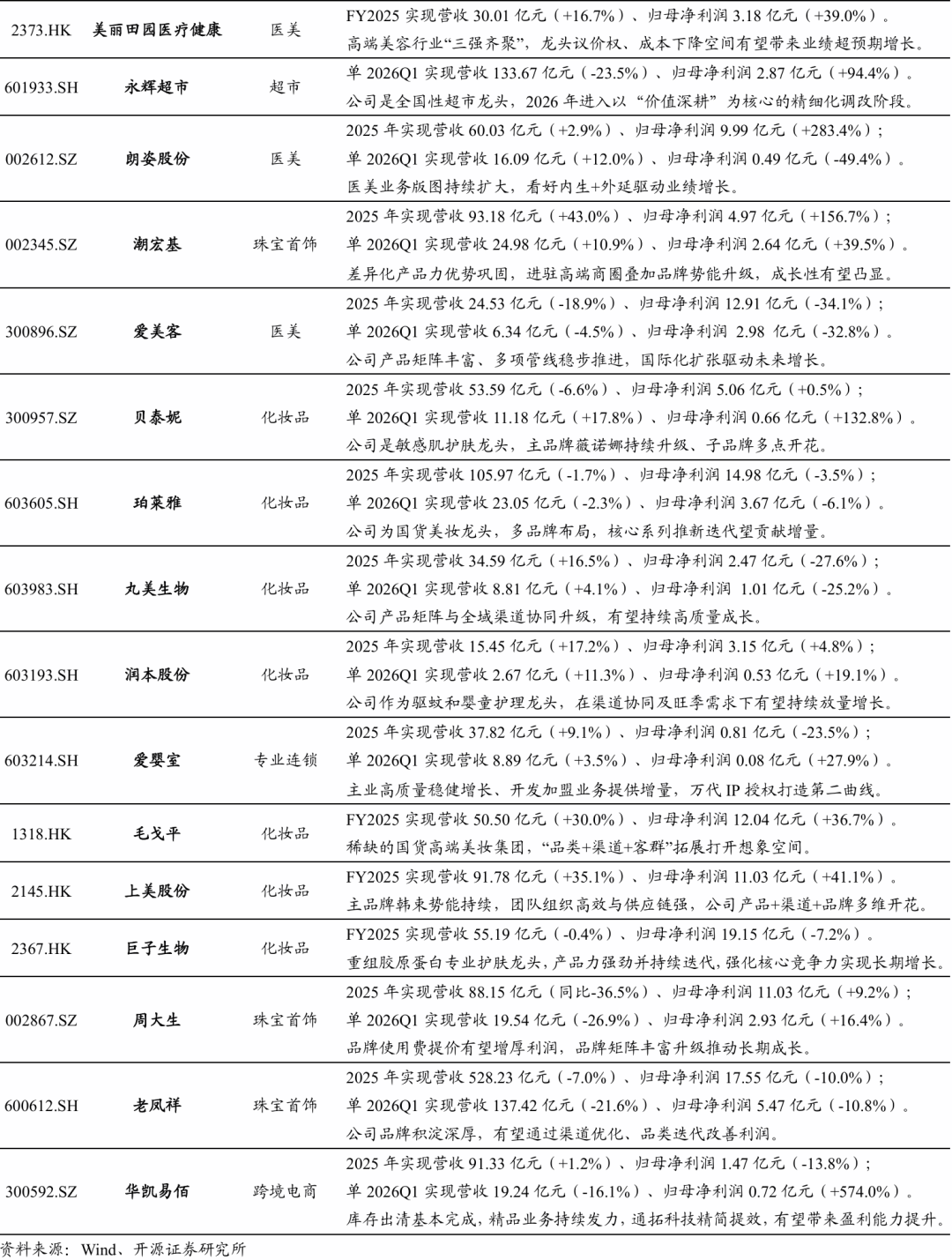

投资主线4:关注具备科研创新、深耕情绪消费与高端赛道的医美化妆品优质企业。消费端认知升级叠加高端消费本身韧性,释放“情绪、功效与高端”的溢价红利;产业端化妆品原料规范与医美税改合规共振出清,引领医美化妆品行业高质量重构。建议关注:(1)具备功效验证的国货美妆公司,重点推荐贝泰妮、珀莱雅、巨子生物、上美股份,受益标的敷尔佳等;(2)景气赛道高端美妆品牌,重点推荐毛戈平,受益标的林清轩;(3)内服外养及个护家清受益于“需求刚性+体验升级”的双轮驱动,重点推荐润本股份,受益标的若羽臣、上海家化等;(4)探索新场景需求的医美公司,重点推荐朗姿股份、爱美客、美丽田园医疗健康、科笛-B,受益标的四环医药等。

1.2.1、老铺黄金:预告2026年一季度业绩高增长,品牌势能持续升级

公司2025年营收同比+221.0%,归母净利润同比+230.5%。公司发布业绩公告:2025年营收273.03亿元(同比+221.0%,下同)、归母净利润48.68亿元(+230.5%),同时预计2026年一季度实现营收165-175亿元、归母净利润36-38亿元。公司销售需求旺盛、渠道数量增长、品牌势能提升。

产品迭代推新、渠道优化升级、品牌高端定位持续验证。产品端:公司重视产品研发创新和升级,持续推出具备竞争力的新品,截至2025年底已创作超2300项原创设计作品。渠道端:2025年公司线上业务实现收入46.57亿元,同比增长341.3%,意味着随着品牌影响力的扩大,除一线城市以外的消费人群也在快速扩大;线下方面,截至2025年底公司门店总数45家(新增10家、优化扩容9家)、入驻高端商场34个,2025年在全球奢侈品集团中,公司在中国内地单商场店效、坪效均排名第一,同店收入同比增长160.6%。品牌端:老铺黄金品牌影响力持续扩大,根据胡润研究院《胡润至尚优品-中国高净值人群品牌倾向报告》,2026年老铺黄金进入中国高净值人群最受青睐珠宝品牌榜单前三名,刷新中国品牌纪录。此外,据弗若斯特沙利文数据,老铺黄金与路易威登等五大奢侈品牌消费者重合率从2025年7月的77.3%提升至2026年3月的82.4%,高端定位持续验证。

国内门店优化、国际影响力提升,有望推动持续增长。(1)国内:公司持续推进核心商圈门店优化,未来门店面积扩容和区位升级均有望驱动店效增长;(2)国际:公司持续推进品牌国际化和市场全球化,2025年海外实现收入39.42亿元,同比增长361.0%,随着新加坡金沙店、香港IFC旗舰店陆续开业,海外门店布局稳步推进,后续成长空间可期。

详见开源证券2025年1月9日首次覆盖报告《老铺黄金(6181.HK):高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”》和2026年3月25日信息更新报告《老铺黄金(6181.HK):预告2026年一季度业绩高增长,品牌势能持续升级》等。

1.2.2、潮宏基:盈利能力有所提升,产品品牌升级、国际化稳步推进

2026Q1归母净利润同比+39.5%,利润增速高于收入。公司发布一季报:2026Q1实现营收24.98亿元(同比+10.9%,下同)、归母净利润2.64亿元(+39.5%),利润增速高于收入。我们认为,公司消费者洞察力、差异化产品力均较突出,随着品牌势能提升和国际化推进,有望持续成长。

高毛利产品销售带动盈利能力提升,费用表现稳定。分业务看,公司毛利较高的时尚珠宝首饰收入超过 30%的增长,带来毛利额的增加。盈利能力方面,2026Q1公司综合毛利率为26.9%(+4.0pct)。费用方面,销售/管理/财务费用率分别为9.1%(+0.3pct)/1.1%(-0.2pct)/0.5%(+0.1pct),费用支出相对稳定。

围绕“聚焦主业、1+N品牌、全渠道营销、国际化”打造核心战略。(1)产品升级:公司以“东方美学”为产品内核,推动非遗工艺与当代设计深度融合。升级“非遗花丝风雨桥”系列打造全新品牌印记产品,新增“臻金貔貅”等系列丰富高工艺黄金产品线,同时优化三丽鸥等原有IP并推出黄金串珠系列。(2)渠道扩张:公司持续推进加盟渠道扩张,2026Q1潮宏基珠宝门店净增1家(加盟净增9家),期末总数达到 1669家,一季度成功进驻上海国金IFC、昆明恒隆、郑州正弘城等优质商业体系,进一步提升在核心商圈的势能与影响力。(3)品牌扩圈:公司持续举办活动实现破圈,2026Q1公司携手代言人宋轶助力非遗破圈,全网总曝光超2亿,与麦当劳跨界联名推出“新年第一桶金”革新时尚表达,与明星余承恩开启一日店长活动重塑黄金珠宝IP体验的年轻化场域。(4)国际化:公司2026Q1在马来西亚新增1家直营门店,继续加大海外布局;深入洞察海外消费者偏好,强化产品海外本地化创新,推出融合当地元素的“臻金四面神”等主题系列,国际化进程稳步推进。

详见开源证券2022年3月7日首次覆盖报告《潮宏基(002345.SZ):东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长》和2026年4月30日信息更新报告《潮宏基(002345.SZ):盈利能力有所提升,产品品牌升级、国际化稳步推进》等。

1.2.3、巨子生物:2025年业绩小幅下滑,看好大单品迭代与医美新空间

2025年营收同比-0.4%,归母净利润同比-7.1%。公司发布业绩公告:2025年实现营收55.18亿元(同比-0.4%,下同)、归母净利润19.15亿元(-7.1%),经调整净利利润19.60亿元(-8.9%),业绩略有承压。

可复美收入短期略承压,可丽金新品势起。分品类来看,2025年护肤品/敷料/保健食品实现营收43.4/11.6/0.2亿元,同比分别+0.8%/-4.0%/+16.7%。分品牌看,可复美实现营收44.7亿元(-1.5%),主要系外部冲击与行业竞争加剧;可丽金实现营收9.2亿元(+9.0%),可丽金上新胶原大膜王3.0 版本,取得良好市场反馈。分渠道看,直销/经销实现营收41.4/13.8亿元,同比分别持平/-1.5%。盈利能力方面,2025年公司毛利率为80.3%(-1.8pct),主要受产品品类结构影响。销售/管理/研发费用率分别为37.2%/3.1%/1.6%,同比分别+0.9pct/+0.4pct/-0.3pct。

研发突破构筑差异化技术壁垒,产品与渠道协同发力。研发端:2025年10月及2026年1月,两款重组胶原蛋白III类医疗器械先后获国家药监局批准,正式切入肌肤焕活市场,验证公司在重组胶原蛋白领域的研发能力,构筑技术壁垒。产品端:可复美胶原棒2.0迭代升级,焦点面霜高速增长,帧域密修系列卡位轻医美术后修复;可丽金大膜王3.0焕新上市,夯实抗老心智。2026年,可复美、可丽金均预计推出重要新产品,丰富品牌产品矩阵。渠道端:深化“专业+大众”双轨布局,线下覆盖公立医院、私立医院及诊所、连锁药房、CS/KA门店。线下直销收入增长至2.3亿元(+4.1%)。海外市场方面,可复美品牌已进入新加坡、马来西亚、韩国及北美市场,全球影响力逐步提升。线上实施差异化运营,加大自运营投入,构建均衡可控的多渠道生态。

详见开源证券2023年6月28日首次覆盖报告《巨子生物(2367.HK):重组胶原蛋白领军者,品牌势能向上未来成长可期》和2026年3月22日信息更新报告《巨子生物(2367.HK):2025年业绩小幅下滑,看好大单品迭代与医美新空间》等。

1.2.4、贝泰妮:2026Q1业绩强势高增,多维向好增长可期

2026Q1业绩高增,营收回暖利润加速修复。公司发布年报及一季报:2025年实现营收53.59亿元(-6.6%)、归母净利润5.06亿元(+0.5%);2026Q1实现营收11.18亿元(+17.8%)、归母净利润0.66亿元(+132.8%)。

2025年薇诺娜宝贝/瑷科缦增长亮眼,费用管控成效凸显。分品牌,2025年薇诺娜/薇诺娜宝贝/瑷科缦/姬芮/泊美分别实现营收44.32/2.35/1.29/4.52/0.47亿元,同比分别-9.7%/+17.0%/+115.1%/-3.2%/-9.6%。分渠道,2025年线上/线下/OMO渠道分别实现营收39.51/9.18/4.63亿元,同比分别+1.0%/-27.9%/-11.2%;其中阿里系/抖音系分别实现营收17.14(-0.7%)/9.70亿元(+17.2%)。分品类,护肤品/医疗器械/彩妆分别实现营收45.75(-4.7%)/2.65(-25.4%)/4.72亿元(-14.4%)。盈利能力方面,2025年/2026Q1公司毛利率分别为74.5%(+0.7pct)/73.4%(-4.1pct)。费用方面,2025年销售/管理/研发费用率同比分别-0.0pct/+0.3pct/-0.7pct;2026Q1则同比均-3.0pct,费用管控成效显著。

主品牌薇诺娜持续升级,子品牌多点开花,全渠道协同赋能增长。主品牌:薇诺娜核心大单品稳固领先,并推出银核系列,开辟敏感肌抗老新赛道;311次抛精华跻身天猫次抛精华TOP10。子品牌:薇诺娜宝贝线上抖音渠道发力,线下进驻山姆等优质KA渠道,核心单品稳健增长;瑷科缦以“妆械联合、全程抗衰”布局医美术后场景,合作全国超600家专业院线机构,2026年推出PDRN面膜,深度融合医美级修护与日常护肤场景;公司收购初普布局家用美容仪,2026年将完成第三类医疗器械注册,打造“仪器+护肤”妆械协同方案。渠道:“三盘货” 策略打通线上线下,布局即时零售与腾讯生态,拓展线下 KA/CS 及皮肤科诊所渠道;海外市场稳步拓展,进驻中国港澳台、东南亚及北美多个国家和地区。

详见开源证券2021年3月25日首次覆盖报告《贝泰妮(300957.SZ):敏感肌修护黄金赛道,“医研赋能”成就国货王者》和2026年4月27日信息更新报告《贝泰妮(300957.SZ):2026Q1业绩强势高增,多维向好增长可期》等。

1.2.5、毛戈平:2025年业绩亮眼,多品类协同品牌势能高位延续

2025年公司收入同比+30.0%,利润同比+36.8%,品牌势能高位延续。公司发布业绩公告:2025年的营业收入50.50亿元(同比+30.0%,下同)、归母净利润12.05亿元(+36.8%),经调整年内利润12.09亿元(+30.8%),业绩表现亮眼,高基数下持续兑现。

彩妆心智持续巩固,线上渠道高增,费用率平稳下降。分业务,2025年彩妆/护肤/化妆艺术培训业务实现营收29.96/18.73/1.47亿元,同比分别+30.0%/+31.1%/-2.8%,分别占比59.3%/37.1%/2.9%,新增香氛业务实现营收0.34亿元,获亮眼开端。分渠道,线上/线下渠道实现营收24.77/24.26亿元,同比分别+38.8%/+24.5%。盈利能力,2025年毛利率84.2%(-0.2pct),其中彩妆/护肤/香氛/化妆艺术培训业务毛利率分别为83.3%/87.3%/78.4%/64.4%;线上/线下渠道毛利率分别为83.8%(-0.3pct)/85.8%(持平);销售/管理费用率为48.3%(-0.7pct)/5.3%(-1.6pct),整体费率平稳下降。

彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间。彩妆端,公司以彩妆为基本盘,2025年小金扇粉饼和鱼子气垫均实现超3亿元销售额,巩固高端国货彩妆领先地位;眼妆新品销售额超千万,看好色彩线发展空间。护肤端,大单品持续放量,鱼子面膜零售额超10亿元,黑霜超3亿元,鱼子眼霜及黑金系列表现亮眼;1月推出新品琉光赋活系列,持续建设产品矩阵。香氛端,上新“国韵凝香”与“闻道东方”系列,丰富品类矩阵。线下端,2025年自营及经销专柜分别为412/33个,复购率36.5%(+1.6pct);入驻北京SKP、杭州万象城等高端商场,强化品牌高端定位;香港海港城开设专柜,打开海外高端渠道布局。线上端,抖音商城三大好物节均斩获国货彩妆榜首,2026年1-2月主流电商销售额保持健康增长,新老客户共同驱动,线上渠道有望延续高增。

详见开源证券2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2026年3月27日信息更新报告《毛戈平(1318.HK):2025年业绩亮眼,多品类协同品牌势能高位延续》等。

1.2.6、润本股份:2026Q1业绩亮眼,驱蚊及防晒旺季放量可期

2026Q1收入和利润分别同比+11.3%/+19.1%,整体业绩表现亮眼。公司发布年报及一季报:2025年实现营收15.45亿元(同比+17.2%,下同)、归母净利润3.15亿元(+4.8%);2026Q1实现营收2.67亿元(+11.3%)、归母净利润0.53亿元(+19.1%),盈利能力改善。我们认为,公司作为驱蚊和婴童护理龙头,在渠道协同及旺季需求下有望持续放量增长。

驱蚊品类受疫情影响高增,费用优化助力盈利能力提升。分品类看,2025年公司婴童护理/驱蚊/精油业务分别实现营收8.14/5.32/1.40亿元,同比分别+17.9%/+21.1%/-11.3%,2026Q1分别同比-3.1%/+55.2%/+13.2%,基孔肯雅热疫情催生驱蚊需求,推动销售增长;2026Q1婴童护理/驱蚊/精油业务售价分别+13.3%/+5.7%/-8.2%,婴童护理新品带动单价提升。分渠道,2025年线上直销/线上经销/线上代销/非平台经销同比分别+13.6%/-0.5%/-10.4%/+36.1%。盈利能力方面,2025年及2026Q1毛利率分别为58.3%(+0.1pct)、59.1%(+1.4pct)。2025年公司销售/管理/研发费用率同比分别+2.7pct/-0.2pct/-0.2pct,2026Q1则同比分别为+0.7pct/-0.2pct/-0.1pct,销售费用率增幅收窄,费用管控效果逐步体现。

线上线下渠道协同推进,期待驱蚊及防晒旺季持续放量。产品端,公司持续推新,2025年推出儿童防晒啫喱、童锁定时加热器、青少年系列等60余款单品。婴童方面,公司2026年春夏季推出儿童防晒保湿日霜、防晒气垫等新品,精准卡位夏日儿童防晒需求;驱蚊方面,产品持续优化,2026年蚊媒传染病管控升级,驱蚊产品销量望高增。渠道端,公司全渠道布局持续完善。线上依托天猫、京东、抖音等主流电商平台实现稳健增长,稳固核心品类市占率;线下持续推进渠道建设,2025年驱蚊产品进驻山姆切入高端会员商超体系,目前已在山姆、永辉、屈臣氏等KA渠道实现渗透,线下渠道覆盖持续深化。

详见开源证券2024年1月15日首次覆盖报告《润本股份(603193.SH):驱蚊及婴童护理细分龙头,立足小品类、打造大品牌》和2026年4月24日信息更新报告《润本股份(603193.SH):2026Q1业绩亮眼,驱蚊及防晒旺季放量可期》等。

2

01

1

零售社服行业动态追踪

2.1、行业关键词:同日升、180°安心肉、京东退税、柠季、居民出游等

【伊利餐饮】伊利砸千亿入场餐饮赛道

6月1日消息,伊利餐饮渠道全国正式招商,战略级组建餐饮业务部,以独立团队、专属产品、封闭运营的高调姿态杀入餐饮渠道。(来源:数字化星球公众号)

【同日升】北京老字号粮行同日升跨界开小食铺

6月1日消息,北京老字号同日升粮行在北新桥总店旁开出同日升小食铺,售卖奶茶、烤肠、炸糕等小吃,此举是同日升品牌年轻化创新的尝试。(来源:零售圈公众号)

【180°安心肉】京东七鲜超市首推“180°安心肉”

6月2日消息,京东七鲜超市首推“180°安心肉”,以180项超高量级检测,将兽药、瘦肉精、激素残留等全面归零,从检测维度上对生鲜安全标准的全面升级,用一套“可量化的安全标准”重构消费者对肉品的信任逻辑。(来源:零售圈公众号)

【京东退税】京东落地全国首家网上离境退税商店

6月2日消息,全国首家网上离境退税商店落地北京,入境游客可在京东选购退税商品,自动生成退税单据,购物体验大幅提升,该模式为全国推广线上离境退税提供了可复制、可推广的“京东方案”。(来源:大江新闻公众号)

【柠季】柠季收购通用磨坊公司旗下品牌哈根达斯

6月2日消息,通用磨坊公司已同意将其在中国大陆的哈根达斯冰淇淋店业务出售给一个由中国茶饮连锁运营商柠季等组成的投资集团,并表示该交易符合其将产品组合专注于高增长机会的战略。(来源:零售圈公众号)

【三类胶原蛋白植入剂】贝迪生物旗下额部三类胶原蛋白植入剂正式获批

6月2日消息,贝迪生物研发生产的胶原蛋白植入剂,正式获得国家药监局三类医疗器械注册批准,注册证编号为国械注准20263131133。(来源:医美部落公众号)

【居民出游】文旅部公布数据显示2025年居民出游表现强劲

6月2日消息,文化和旅游发展部公布国内出游数据,2025年国内居民出游人次65.22亿,同比增长16.2%,其中城镇居民国内出游人次49.96亿,同比增长14.3%;农村居民国内出游人次15.26亿,同比增长22.6%。(来源:中国旅游报公众号)

【泡泡玛特】泡泡玛特跨界端午消费

6月3日消息,泡泡玛特推出端午主题粽子礼盒,分甜、咸两款规格,甜粽礼盒售价158元、咸粽礼盒168元,单盒均搭配6种风味粽子。(来源:封面新闻公众号)

【渼芙空间】四环医药旗下渼芙空间携手韩国VIOL战略签约黑曜双波

6月4日消息,四环医药旗下渼芙空间与韩国VIOL集团举办黑曜双波2026战略签约仪式活动,双方将通过深化技术、市场、资源等多维度协同,共同推动2026年事业实现高质量增长。(来源:医美部落公众号)

【九佰街】九佰街入局即时零售

6月5日消息,区域社区团购平台中的头部企业九佰街,将入局即时零售,目前已完成新公司注册,并推出了“九速优选”的独立品牌,预计6月中旬即时零售业务将在美团、淘宝等电商平台推出。(来源:第三只眼看零售公众号)

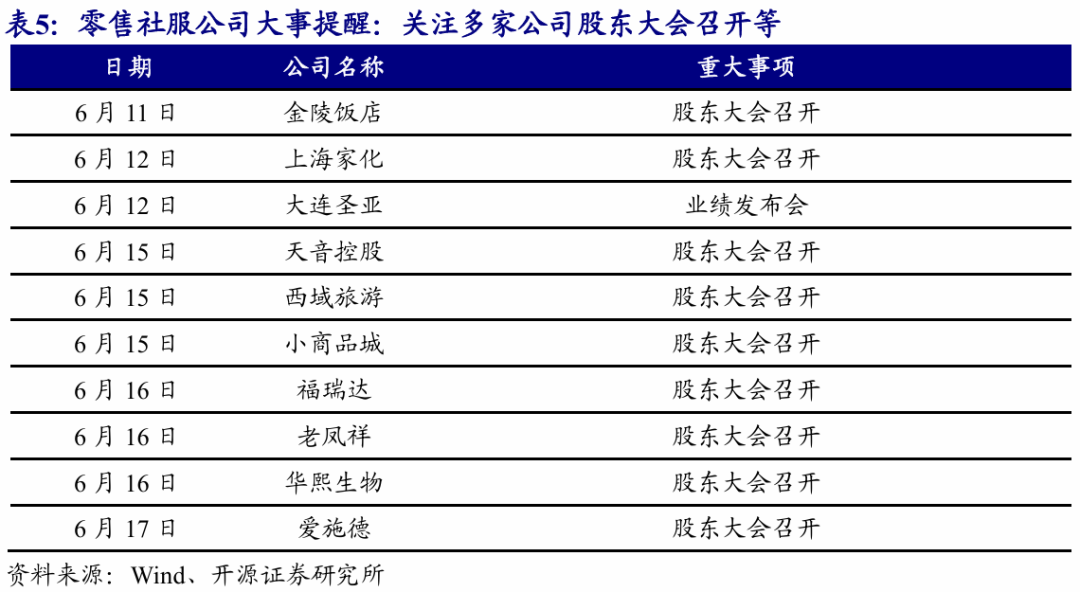

2.2、大事提醒:关注多家公司股东大会召开等

3

01

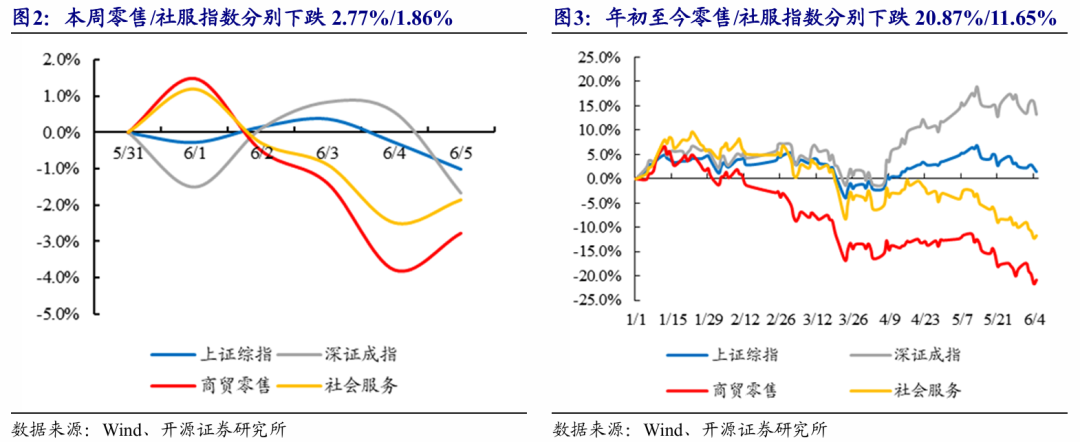

本周(6月1日-6月5日)A股下跌,商贸零售和社会服务指数分别下跌2.77%/下跌1.86%。本周上证综指报收4027.74点,周累计下跌1.00%;深证成指报收15314.70点,周下跌1.67%;本周全部31个一级行业中,表现排名前三位的分别为煤炭、通信和机械设备。具体看,商贸零售和社会服务指数本周分别报收1917.01点/7743.16点,分别下跌2.77%/下跌1.86%,在所有一级行业中分别位列第23/18位。2026年年初至今,上证综指累计上涨1.48%,商贸零售指数累计下跌20.87%,社会服务指数累计下跌11.65%。

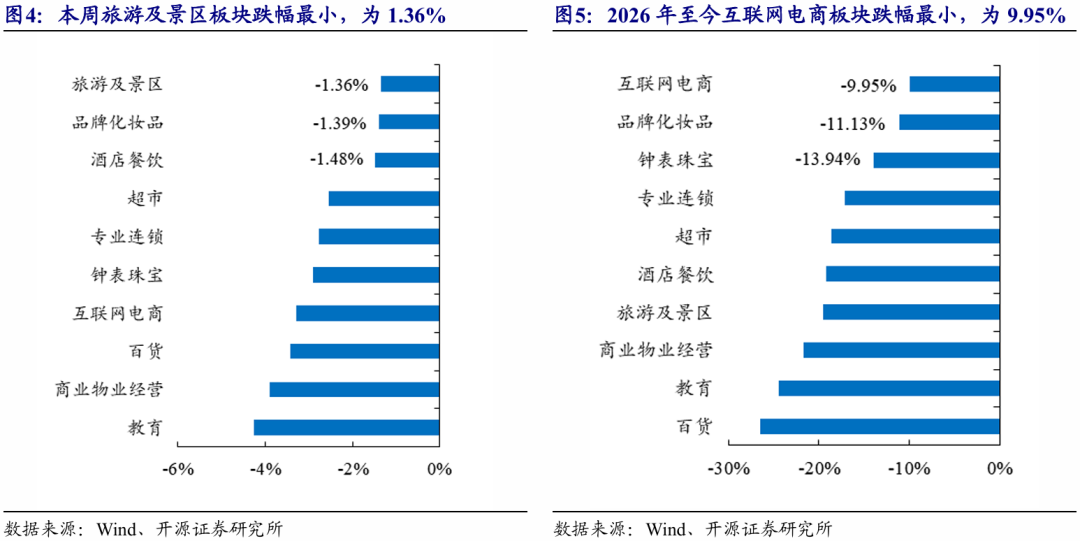

零售社服各细分板块中,旅游及景区板块本周跌幅最小;2026年年初至今,互联网电商板块跌幅最小。在零售社服行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、互联网电商、教育、专业连锁、百货、品牌化妆品、酒店餐饮、商业物业经营、钟表珠宝和旅游及景区10个细分板块)中,本周所有子板块均下跌,跌幅最小的为旅游及景区板块,周跌幅为1.36%;2026年全年来看,互联网电商板块年初至今累计下跌9.95%,在各细分板块中跌幅最小。

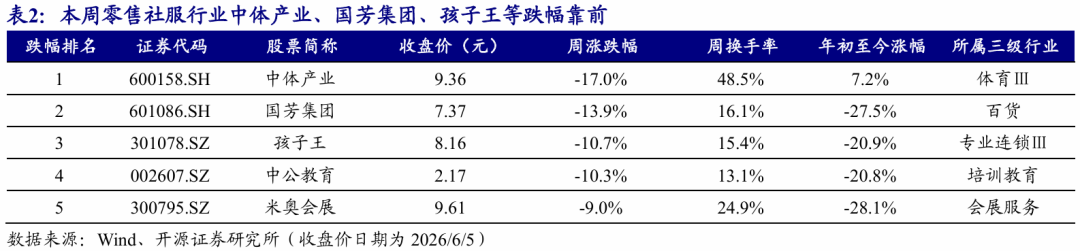

零售社服个股方面,本周怡亚通、张家界、茂业商业涨幅靠前。本周零售社服行业主要140家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有27家公司上涨、108家公司下跌。其中,本周个股涨幅排名前三位分别是怡亚通、张家界、茂业商业,周涨幅分别为14.0%、11.2%和10.8%,本周跌幅靠前公司为中体产业、国芳集团、孩子王。

4

01

乐鱼app,米兰体育app,

乐鱼体育在线相关资讯:米兰体育官方下载,