文章来源:国元期货研究

策略观点

短期来看,生猪市场供给整体充裕,虽然贵州、江西、湖南强降雨天气阶段性干扰产区调运,叠加端午备货带动需求边际回暖,给市场带来短期支撑。但养殖端出栏意愿偏强,同时夏季消费淡季特征凸显,高温天气压制终端猪肉消费,替代品类分流需求,且冻品库容高企,限制需求端改善空间。现货基本面整体依旧偏弱。中长期来看,行业亏损持续推动母猪产能缓慢去化,不过年内生猪供给依旧充足,压制猪价上行高度。政策收储与产能调控机制筑牢市场底部,而充裕供给与弱势需求限制上涨空间,暂无趋势性行情,短期以窄幅震荡为主。当前主力合约大幅升水现货,在现货无实质回暖前,盘面承压运行。市场实质性反转需等待产能深度去化与终端消费全面复苏。

一、行情回顾

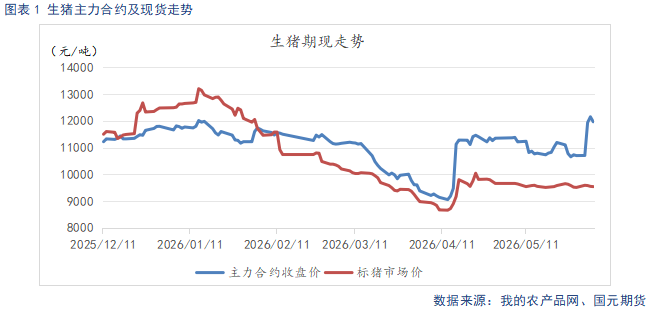

养殖端出栏积极性较强,夏季高温抑制猪肉消费,猪价淡季特征明显。主力换月2609合约,当前大幅升水现货,在现货整体承压背景下,主力合约向下收敛。

二、生猪基本面分析

2.1

终端消费低迷 猪价承压运行

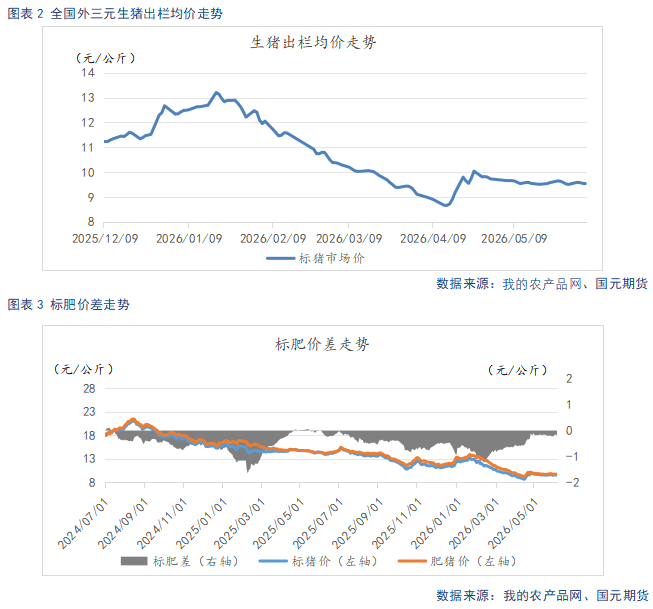

截至6月4日,生猪出栏均价9.54元/公斤,较上周环比下跌0.11元/公斤。标肥价差-0.18元/公斤,较上周环比缩窄0.01元/公斤。夏季消费淡季,各地气温走高带动饮食偏向清淡,猪肉终端消费平淡,叠加冻品库存处在偏高位置,鲜肉市场分流压力突出,短期市场供大于求格局难以扭转,整体承压运行。

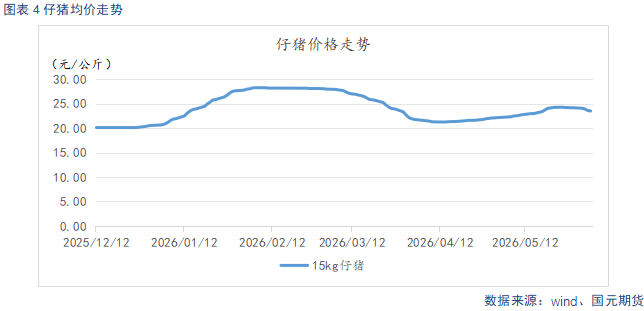

截至6月4日,仔猪出栏均价23.48元/公斤,较上周环比上涨0.14元/公斤。行业普遍亏损制约补栏热情,但市场对四季度旺季存有预期,少量养殖户低位补栏,仔猪报价窄幅运行。

2.2

出栏节奏偏快 中远期产能有收缩预期

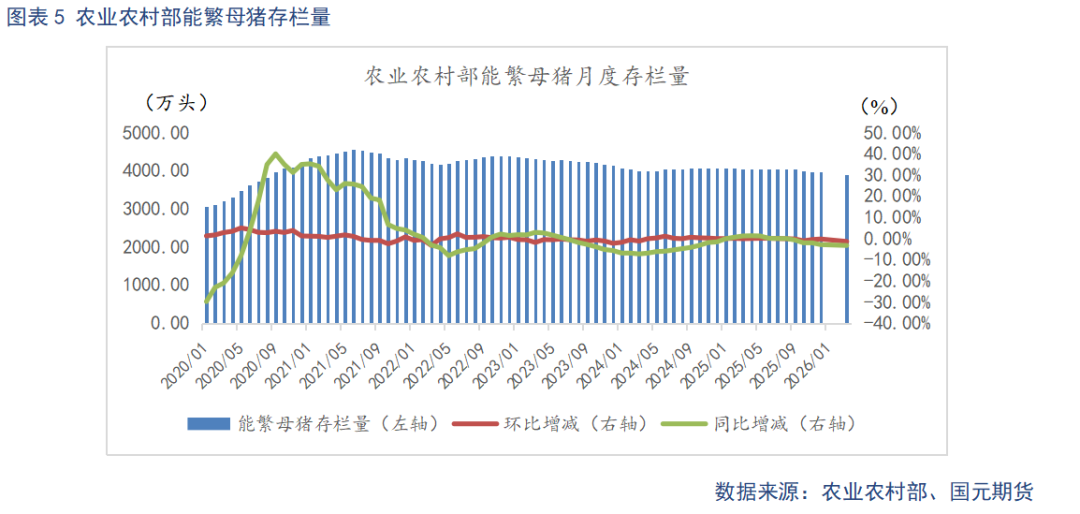

据农业农村部监测显示,2026年一季度末全国能繁母猪存栏量为3904万头,同比下降3.3%,环比2025年四季度末回落1.4%。根据农业农村部2026年5月最新调控政策,当前全国能繁母猪最新合理保有量已调整为3750万头,仍超出合理保有区间。全国能繁母猪存栏自2025年10月跌破4000万头整数关口后,持续保持逐月小幅下降态势,阶段性收缩趋势已明确,这也标志着行业产能调控已初步显现成效,养殖端被动去产能的节奏正逐步开启。但需注意,受制于前期能繁母猪存栏基数偏高,且生猪产能传导至商品猪供应存在固定周期,2026年上半年仍处于前期高产能的集中兑现期,市场生猪供给整体依旧充裕,供强需弱的市场格局难以快速扭转。预计下半年随着产能去化持续推进,能繁母猪存栏逐步向合理目标靠拢,市场供给端压力有望逐步得到缓解。

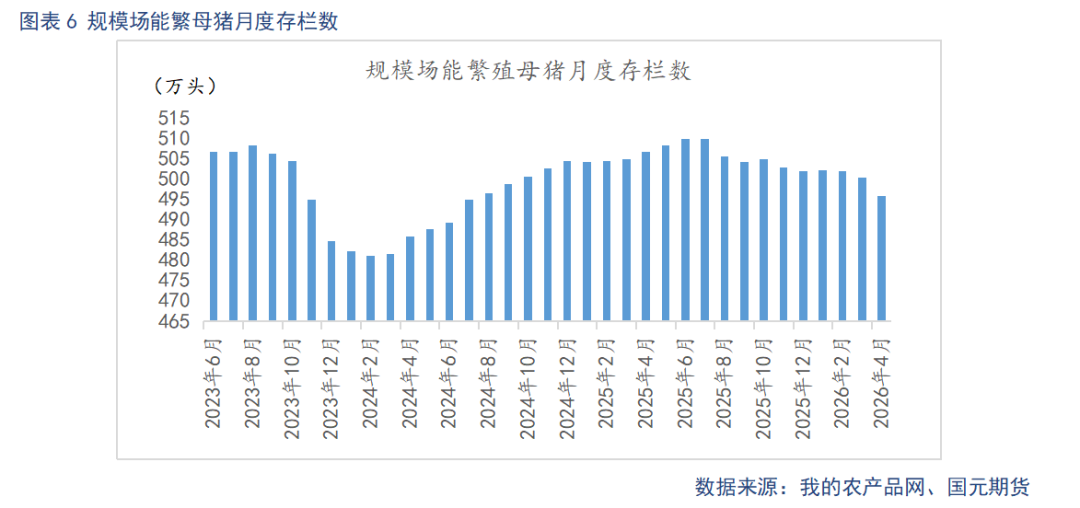

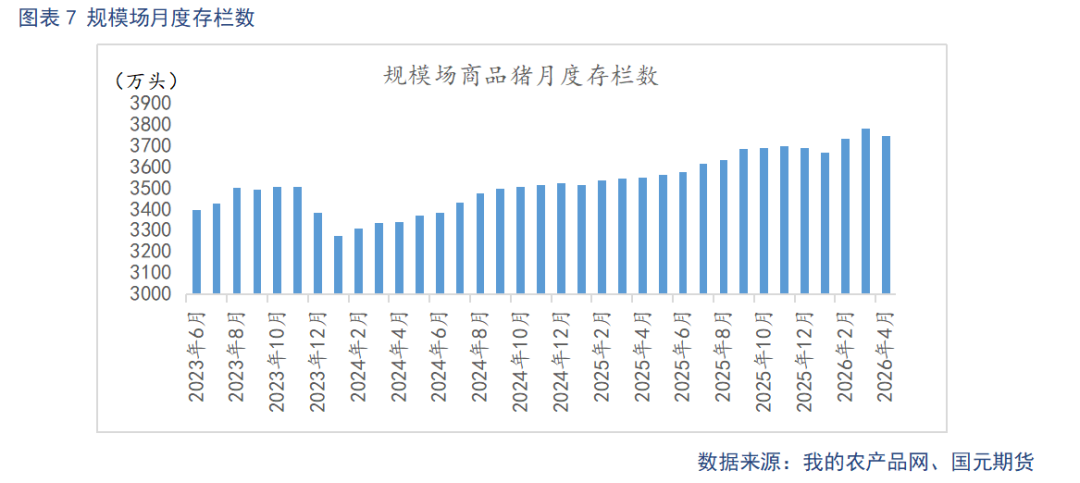

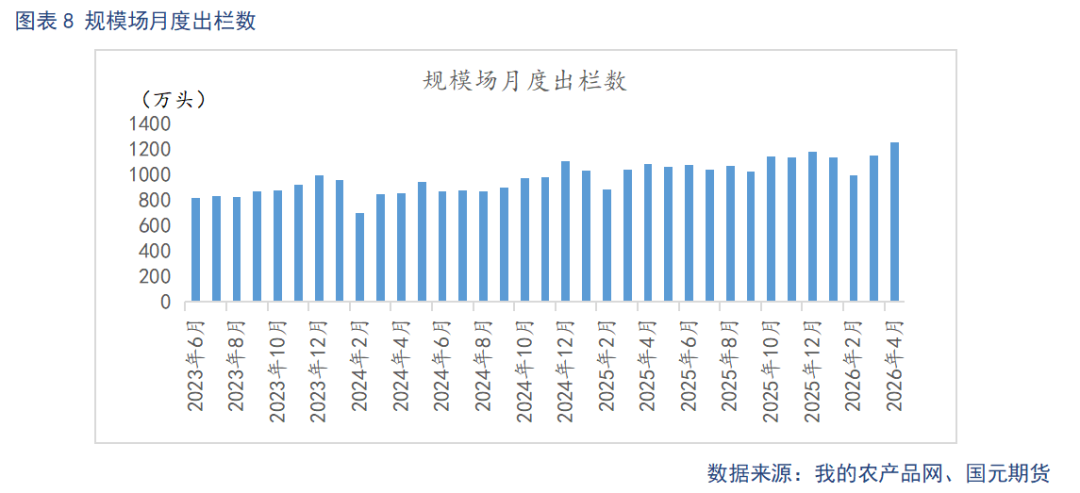

据Mysteel统计,截至2026年4月底,样本规模场能繁母猪存栏量为495.92万头,环比下降0.88%,同比下降2.12%。猪价持续低迷,行业陷入深度亏损,倒逼部分规模场加快低效产能淘汰,能繁母猪存栏将延续小幅下降走势。后续需持续跟踪产能调控的持续性与规模场去化力度。样本规模场4月商品猪存栏数为3749.15万头,环比减少0.87%,同比增加5.66%。样本规模场4月商品猪出栏量为1253.58万头,环比增加8.97%,同比增加15.47%。5月规模猪场虽主动下调出栏计划、放缓常规出栏节奏,但前期市场积累的压栏、二育猪源并未完全出清,将在6月集中释放,使得6月整体出栏压力依旧偏高。

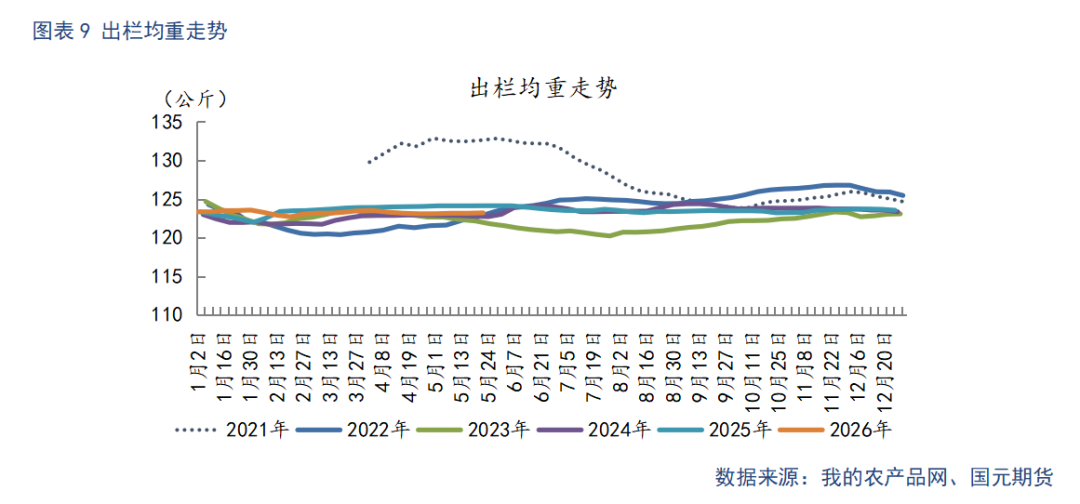

截至6月5日,生猪出栏均重122.94公斤,较上周环比下降0.12公斤。行业亏损加剧,养殖端前期压栏猪源积极出栏,存量大猪快速出清。叠加高温不利于育肥,养殖短不愿继续压栏增重,出栏均重小幅下调。不过当前均重仍处在近三年同期高位,供给依旧充足,持续压制猪价上行。

2.3

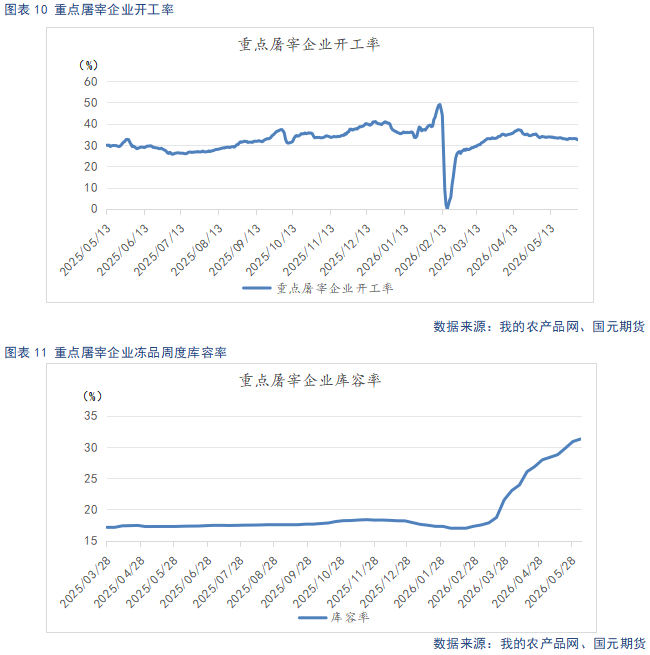

开工率延续回落 冻品持续累库

截至6月4日,重点屠宰企业开工率为32.49%,较上周环比下降0.46%。截至6月5日,冷冻肉库容率31.27%,较上周环比上升0.4%。气温走高,居民饮食偏好清淡,白条走货放缓,餐饮刚需提振有限,屠企多以销定产,开工持续走低。屠宰被动入库,叠加去库节奏受阻,库存延续累库态势。眼下临近端午备货尾声,短期集中采买利好已逐步兑现,难以扭转淡季需求颓势。整体来看,需求疲软叠加冻品高库存,猪价上方承压。

2.4

行业深陷亏损 产能去化提速

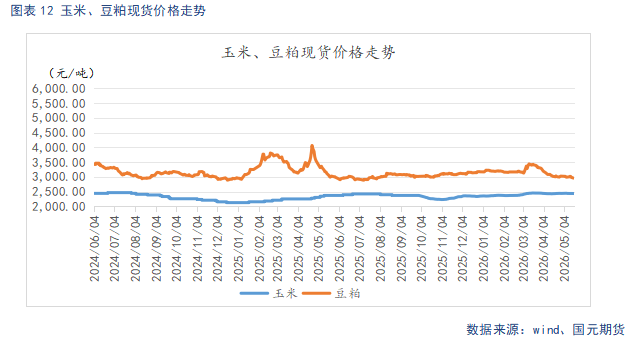

截至6月4日,玉米现货均价2422.45元/吨,较上周环比下跌2.45元/吨,较上周环比下跌33.16元/吨。5月价格整体维持窄幅震荡、重心小幅下移。新麦集中上市,小麦替代玉米增多,叠加进口谷物增量,玉米整体供需宽松,价格窄幅偏弱运行。南美大豆丰产,到港维持高位,油厂开机居高不下,豆粕货源充裕,养殖按需采买,豆粕价格延续承压态势。

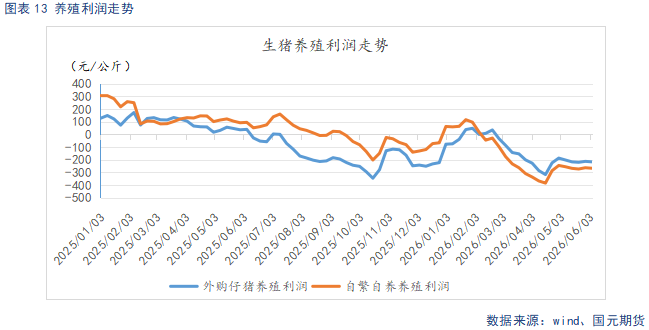

截至6月5日,自繁自养养殖亏损268.06元/头,较上周环比下降3.98元/头。外购仔猪养殖亏损217.48元/头,较上周环比下降3.88元/头。猪价低位磨底,猪粮比跌破预警线,行业陷入深度亏损,中小场现金流承压加快低效母猪淘汰,规模场同步优化种群结构,能繁去化节奏稳步加快。但产能传导存在周期,前期高存栏带来的出栏惯性仍在释放,短期供给依旧过剩,淡季需求偏弱下,亏损难快速修复,后续产能去化的落地成效仍需跟踪。

三、行情总结

短期生猪整体供给充足,多地强降雨阻碍生猪外运,端午节前备货仅带来小幅阶段性支撑。但养殖端出栏积极性偏高,叠加气温走高,猪肉终端消费低迷,叠加冻品库存高位,现货基本面偏弱运行。中长期来看,产能逐步去化,受生长周期影响年内出栏总量仍处高位,猪价上涨空间被供需基本面约束。收储及产能调控政策托底行情下,市场上下空间双双受限,行情维持区间震荡。主力合约大幅升水现货,旺季预期提前透支,在现货未有明显好转前,盘面承压运行,行业趋势反转仍依赖产能深度去化与终端消费实质性改善。生猪2609参考区间11400-12200元/吨。

责任编辑:朱赫楠

j9真人会,易游体育网页版,

j9游戏相关资讯:米乐yy易游体育,