炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:静观金融)

国内方面,预计PPI当月同比或在3.6%左右;2025年12月至2026年4月,结售汇顺差2.24万亿元,是国内流动性的主要来源,且主要流向资本市场。该顺差激增源于人民币超预期升值。若欧央行6月加息且美元指数维持在100附近,人民币升值或放缓,本月结售汇顺差可能收敛。

资产方面,美国5月非农超预期但不构成加息风险;若无油价中枢下移,美联储年内难行使降息期权。美伊引发的高油价、高通胀的影响可参考1999-2000年加息期间美股表现。本次非农终结纳指9周连阳,若后续缺乏美联储或AI产业的积极变化,或预示纳指已处于2000年1月初:短期波动后仍有上行脉冲,但8-9月中选密集期后,美股及国内权益均存在较大不确定性。

1、国内方面:1)从5月PMI及高频数据来看,工业运行特征为“生产仍有韧性、订单边际走弱、供需分化延续”;从企业结构上看,工业生产的稳定性更多来自大型企业、龙头制造链条和部分高景气行业,中小企业经营压力仍然较大;此外,预计PPI当月同比或在3.6%左右。2)2025年12月以来私人部门加速结汇,12月至今年4月结售汇顺差总计2.24万亿元人民币,是国内流动性的主要来源,由于实体需求疲软,因此,主要流向资本市场。而结售汇顺差激增是汇率超预期升值的结果,若欧洲央行6月落地加息、美元指数继续维持在100附近波动,人民币升值节奏或将放缓,本月结售汇顺差存在规模收敛的可能性。

2、海外方面:1)5月非农就业人数新增17.2万人,远超预期8.8万人。分项看,休闲和酒店业新增就业7.0万人,政府部门就业新增5.2万人,前者或与美加墨世界杯有关,后者或与基建、电力配套公职用工增加以及中期选举有关。2)本周美伊以谈判节奏再次被打乱,尽管特朗普想见好就收,但是MAGA强硬派坚决反对草草收场,且伊朗提出的条件也过于苛刻。

3、资产方面:美国5月非农虽然大超预期,休闲酒店与政府为就业数据主要拉动部门,大概率与美加墨世界杯与中选等因素有关,暂不构成加息风险,但若无油价中枢彻底下移的配合,美联储年内难以行使“降息期权”。此外,5月以来我们一直强调高油价、高通胀的影响可参考1999-2000年美联储加息期间美股的表现。本次非农虽不构成加息威胁,但终结了纳指9周连阳,若后续没有更多来自美联储政策或者AI产业端的积极变化,或说明纳指已经走到了2000年1月初的位置,短期波动后大概率还有一段上行脉冲,但8-9月中选密集期过后美股乃至国内权益均存在较大不确定性。

货币流动性跟踪(6月1日——6月5日)

资金价格中枢整体下移,流动性向均衡宽松回归

流动性复盘:

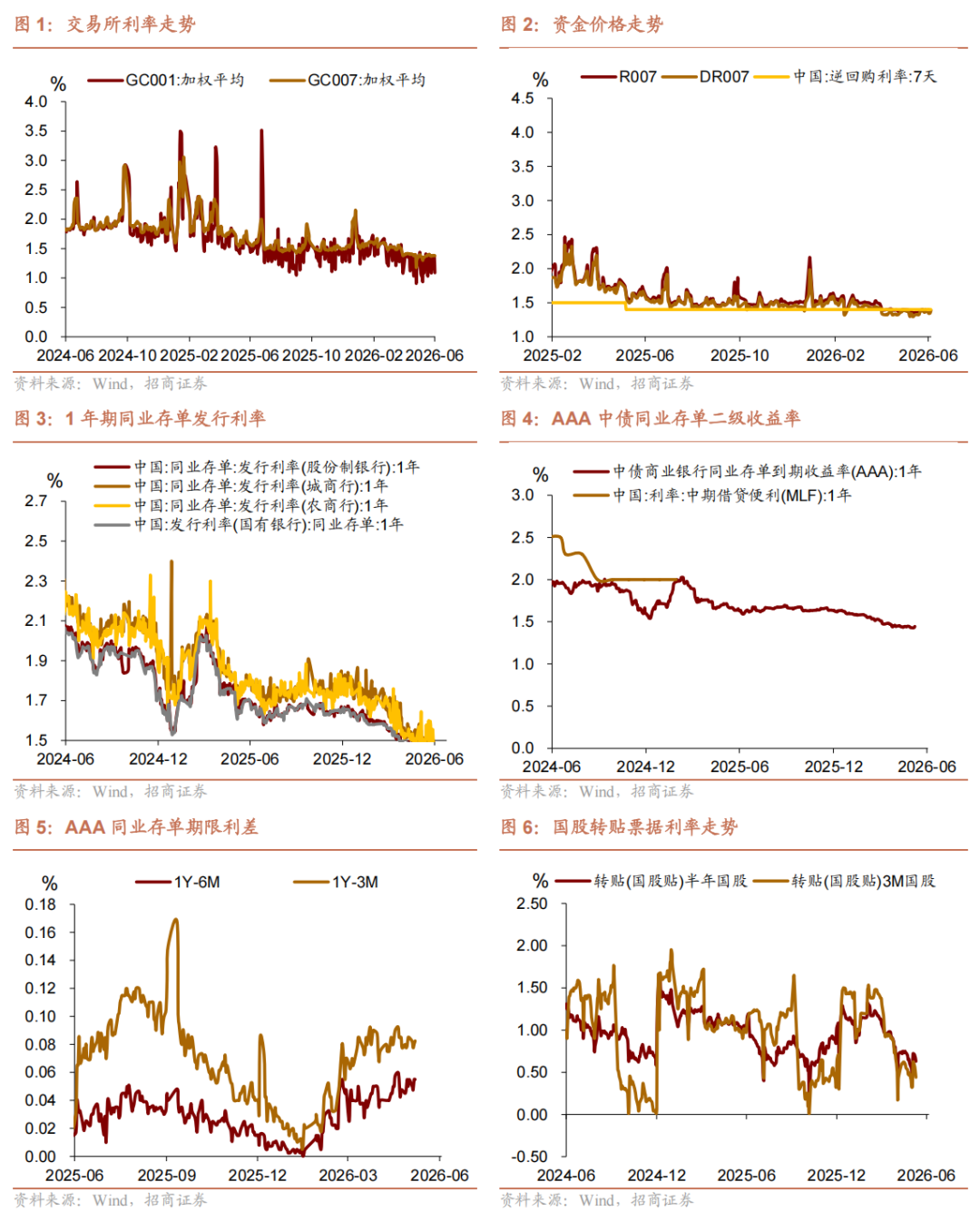

本周,资金面均衡偏松,利率中枢整体下移,周度走势来看,前四个交易日逐步下行,周五随着3M 买断式逆回购缩量续作,资金快速收紧。综合来看,尽管央行本周再度大规模净回笼,但并非货币政策收紧信号,而是月初资金过剩背景下的技术性回笼;此外,5月末财政支出发力并在6月初构成流动性补充,叠加政府债券净缴款压力偏小,市场流动性依然充裕。往后看,下周政府债净缴款规模小幅抬升,叠加同业存单到期规模偏大,或对市场流动性形成一定抽水效应,预计央行继续通过适当操作满足市场流动性需求,均衡宽松格局不变。

公开市场操作方面,共有9089亿元7天期逆回购与8000亿元3M买断式逆回购到期,央行累计开展了2262亿元7天期逆回购与5000亿元3M买断式逆回购操作,全周实现净回笼9827亿元。往后看,下周(6月8日—6月12日)7天逆回购到期2262亿元,同业存到到期规模超9400亿元。

货币市场:

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.36%、1.33%、1.38%、1.36%;周度均值来看,R001、R007、DR007资金价格较前一周分别下降了0.11、1.17、1.82bp,DR001资金价格较前一周上涨了0.25bp。成交量方面,银行间质押式回购日均成交额67947.57亿元,较上周增加了2458.6亿元。

政府债:

本周,地方政府债净融资1111.89亿元,国债净融资2490.5亿元,合计净融资约3602.39亿元,(6.1-6.5)政府债净缴款合计为1996.58亿元。按照目前披露的发行计划来看,下周(6月8日-6月12日),政府债合计计划发行5223.04亿元,净融资规模3104.84亿元。

同业存单:

一级市场,截至6月5日,长短端同业存单利率中枢分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.35%、1.42%、1.44%、1.45%、1.49%,较上周分别变动+2.58、+2.39、+0.37、-2.08、-3.31bp。二级市场,周度均值来看,1个月AAA同业存单上行4.36bp至1.3295%,3个月AAA同业存单下行0.59bp至1.3596%,9个月AAA同业存单下行1.01bp,一年AAA同业存单下行0.55bp。

大类资产表现跟踪(6月1日——6月5日)

权益:

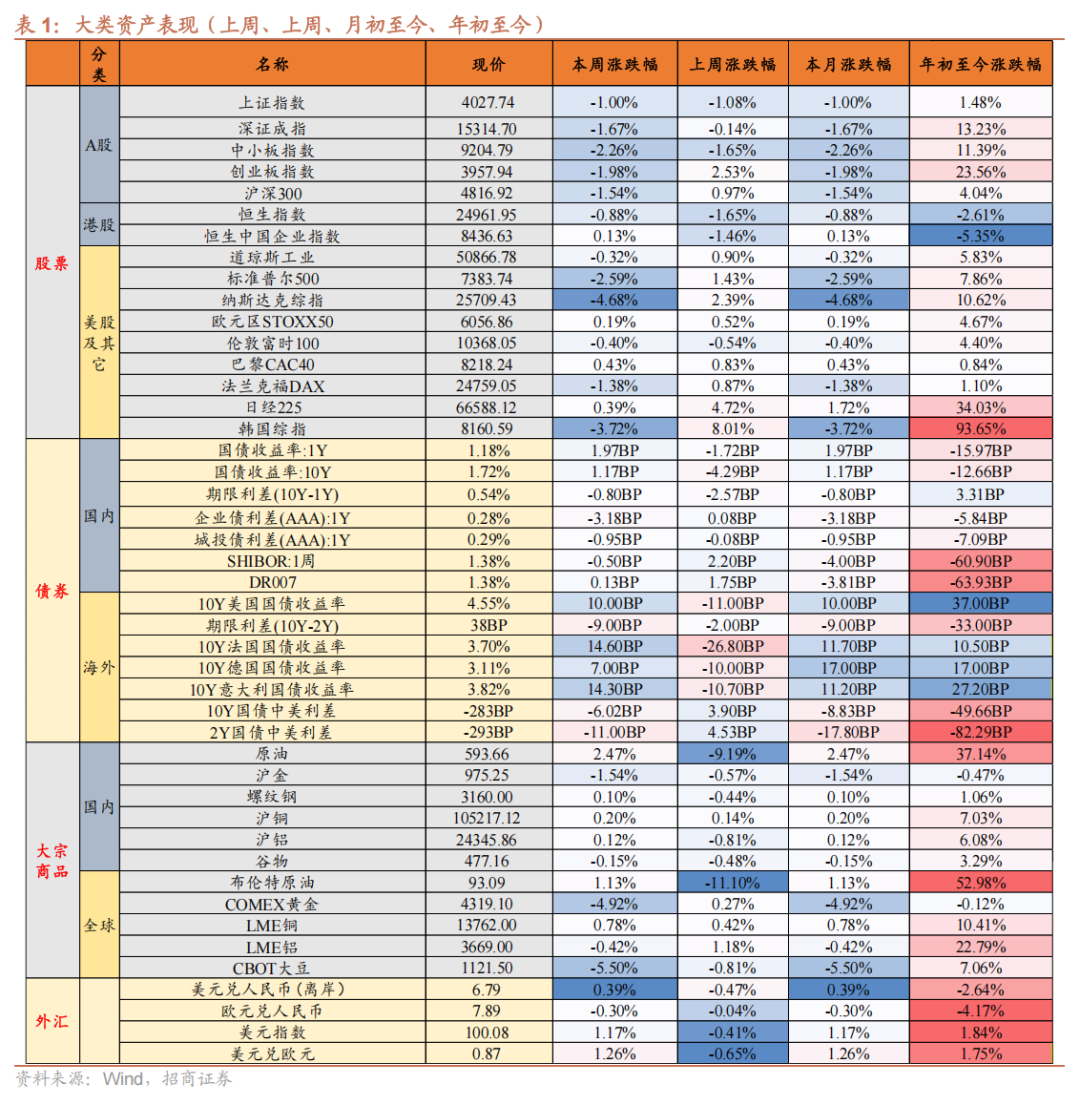

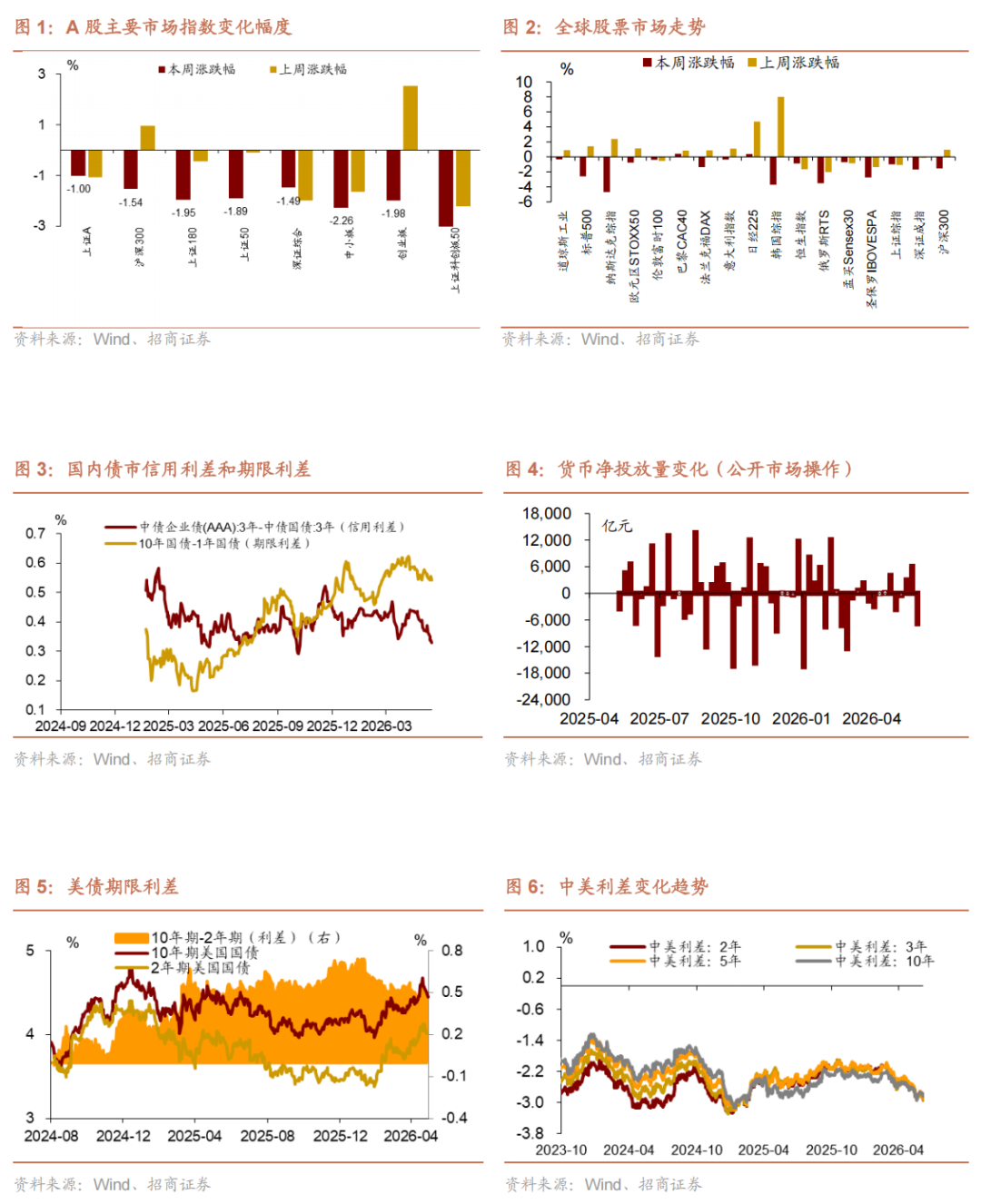

1)A股市场:主要指数普遍回落,中小盘和成长板块跌幅较大。

2)港股市场:恒指小幅下行,国企指数微涨,整体分化震荡。

3)海外股市:美股三大指数下跌,纳指跌幅较大。

债券:

1)国内:国债收益率小幅上行,信用利差收窄,资金面平稳。

2)海外:海外长端利率普遍上行,美债收益率明显回升。

大宗:原油小幅反弹,黄金明显回落。

外汇:美元指数明显上行,离岸人民币小幅走弱。

一、宏观周观点(6月7日)

1、国内方面:1)从5月PMI及高频数据来看,工业运行特征为“生产仍有韧性、订单边际走弱、供需分化延续”;从企业结构上看,工业生产的稳定性更多来自大型企业、龙头制造链条和部分高景气行业,中小企业经营压力仍然较大;此外,预计PPI当月同比或在3.6%左右。2)2025年12月以来私人部门加速结汇,12月至今年4月结售汇顺差总计2.24万亿元人民币,是国内流动性的主要来源,由于实体需求疲软,因此,主要流向资本市场。而结售汇顺差激增是汇率超预期升值的结果,若欧洲央行6月落地加息、美元指数继续维持在100附近波动,人民币升值节奏或将放缓,本月结售汇顺差存在规模收敛的可能性。

2、海外方面:1)5月非农就业人数新增17.2万人,远超预期8.8万人。分项看,休闲和酒店业新增就业7.0万人,政府部门就业新增5.2万人,前者或与美加墨世界杯有关,后者或与基建、电力配套公职用工增加以及中期选举有关。2)本周美伊以谈判节奏再次被打乱,尽管特朗普想见好就收,但是MAGA强硬派坚决反对草草收场,且伊朗提出的条件也过于苛刻。

3、资产方面:美国5月非农虽然大超预期,休闲酒店与政府为就业数据主要拉动部门,大概率与美加墨世界杯与中选等因素有关,暂不构成加息风险,但若无油价中枢彻底下移的配合,美联储年内难以行使“降息期权”。此外,5月以来我们一直强调高油价、高通胀的影响可参考1999-2000年美联储加息期间美股的表现。本次非农虽不构成加息威胁,但终结了纳指9周连阳,若后续没有更多来自美联储政策或者AI产业端的积极变化,或说明纳指已经走到了2000年1月初的位置,短期波动后大概率还有一段上行脉冲,但8-9月中选密集期过后美股乃至国内权益均存在较大不确定性。

国内:

1. 6月1日,《国务院关于对外投资的规定》正式公布,自7月1日起施行。《规定》明确规定,投资者依法享有对外投资自主权,自主决策、自担风险、自负盈亏;分类分级实施全过程监管,加强风险防控;建立投资壁垒调查制度等,切实维护投资者及其对外投资的安全和正当权益以及国家的海外利益。

2. 6月2日,国务院印发《加快农业农村现代化“十五五”规划》,部署高标准农田、仓储保鲜冷链物流设施等重大项目建设,提出大食物开发、“人工智能+”农业等重大工程和行动,明确培育壮大农业领域新兴产业和未来产业等举措。

3. 6月5日,商务部数据显示,今年前4月我国服务进出口总额24853.2亿元,同比增长4.9%。其中,出口9850亿元,增长15%;进口15003.2亿元,下降0.8%。服务贸易逆差5153.2亿元,同比缩小1397.4亿元。

海外:

1. 6 月 2 日,美国贸易代表办公室 (USTR) 发布公告,依据《1974 年贸易法》第 301 条款,以 "未禁止进口强迫劳动产品" 为由,计划对全球 60 个经济体加征 10% 或 12.5% 的关税。

2. 6月5日,美国公布5月非农就业人口新增17.2万人,远超市场预期的8.5万人,失业率持平于4.3%,时薪环比上涨0.3%,均符合预期。3月和4月非农就业数据合计上修9.3万人,使得过去三个月就业增幅创逾两年来最强表现。

二、货币流动性跟踪周报(6月1日-6月5日)

资金价格中枢整体下移,流动性向均衡宽松回归

流动性复盘

本周,资金面均衡偏松,利率中枢整体下移,周度走势来看,前四个交易日逐步下行,周五随着3M 买断式逆回购缩量续作,资金快速收紧。综合来看,尽管央行本周再度大规模净回笼,但并非货币政策收紧信号,而是月初资金过剩背景下的技术性回笼;此外,5月末财政支出发力并在6月初构成流动性补充,叠加政府债券净缴款压力偏小,市场流动性依然充裕。往后看,下周政府债净缴款规模小幅抬升,叠加同业存单到期规模偏大,或对市场流动性形成一定抽水效应,预计央行继续通过适当操作满足市场流动性需求,均衡宽松格局不变。

公开市场操作方面,共有9089亿元7天期逆回购与8000亿元3M买断式逆回购到期,央行累计开展了2262亿元7天期逆回购与5000亿元3M买断式逆回购操作,全周实现净回笼9827亿元。往后看,下周(6月8日—6月12日)7天逆回购到期2262亿元,同业存到到期规模超9400亿元。

货币市场:

资金价格方面,本周R001、DR001、R007、DR007价格中枢分别为1.36%、1.33%、1.38%、1.36%;周度均值来看,R001、R007、DR007资金价格较前一周分别下降了0.11、1.17、1.82bp,DR001资金价格较前一周上涨了0.25bp。成交量方面,银行间质押式回购日均成交额67947.57亿元,较上周增加了2458.6亿元。

政府债:

本周,地方政府债净融资1111.89亿元,国债净融资2490.5亿元,合计净融资约3602.39亿元,(6.1-6.5)政府债净缴款合计为1996.58亿元。按照目前披露的发行计划来看,下周(6月8日-6月12日),政府债合计计划发行5223.04亿元,净融资规模3104.84亿元。

同业存单:

一级市场,截至6月5日,长短端同业存单利率中枢分化。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.35%、1.42%、1.44%、1.45%、1.49%,较上周分别变动+2.58、+2.39、+0.37、-2.08、-3.31bp。

二级市场,周度均值来看,1个月AAA同业存单上行4.36bp至1.3295%,3个月AAA同业存单下行0.59bp至1.3596%,9个月AAA同业存单下行1.01bp,一年AAA同业存单下行0.55bp。

汇率变动:

上周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币走势分化,截至6月5日收盘价,分别录得6.7762、6.8157,与5月29日相比,人民币离岸价调降75个基点,中间价调升19个基点。

三、大类资产总体回顾(6月1日-6月5日)

权益:

1)A股市场:主要指数普遍回落,中小盘和成长板块跌幅较大。

2)港股市场:恒指小幅下行,国企指数微涨,整体分化震荡。

3)海外股市:美股三大指数下跌,纳指跌幅较大。

债券:

1)国内:国债收益率小幅上行,信用利差收窄,资金面平稳。

2)海外:海外长端利率普遍上行,美债收益率明显回升。

大宗:原油小幅反弹,黄金明显回落。

外汇:美元指数明显上行,离岸人民币小幅走弱。

风险提示

国内政策超预期;海外政策波动加剧。

以上内容来自于2026年6月7日的《6月流动性或边际趋紧——宏观与大类资产周报》报告,详细内容请参考研究报告。

rb88官方网站,米兰网官网,

登入rb88随行版手机相关资讯:米兰体育,