卓创资讯玉米市场分析师邹骏

【导语】5月东南沿海玉米价格先扬后抑,月中多重情绪扰动使价格下跌。6月政策拍卖投放与国内替代品上市持续抑制消费,东南沿海玉米市场价格仍将存一定下探空间。国内替代品与政策拍卖影响维度不同,近月更需关注国内替代品价格变动。

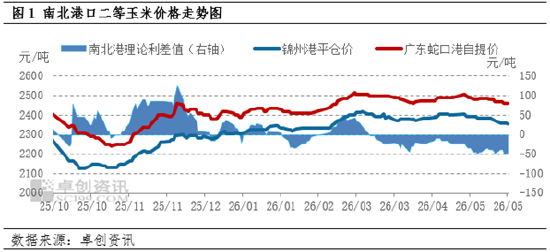

2026年5月,东南沿海玉米市场价格先扬后抑,贸易价格倒挂加剧。5月上旬,受东北产区基层余粮收缩、贸易商集体挺价等因素影响,北港玉米收购价格始终维持在2350元/吨左右,折算南方港口成本已达到2480-2500元/吨,成本支撑带动广东港报价启动上涨,截至5月10日,广东港二等玉米主流自提价格一度上涨至2510-2530元/吨,较4月底上涨30-50元/吨。不过随着价格走高,下游饲料企业对高价玉米的抵触情绪快速升温,刚需采购的节奏进一步放缓,贸易商出货压力逐渐凸显。进入五月下旬,随着新麦零星上市、饲用稻谷拍卖细则落地等利空因素陆续释放,市场情绪快速转弱,广东港玉米报价开始逐步回落,截至5月底,广东港二等玉米主流成交价格回落至2450-2470元/吨,不仅回吐月初涨幅,且相比4月底价格尚有30元/吨左右下探。

从图1中可以看出南北港口贸易倒挂情况在5月进一步加剧,截至5月29日,根据南北港口船期价格测算,5月南北港口贸易理论利差均值为-47.50元/吨,月度理论平均利润约-41.44元/吨,亏损较4月扩大18.82元/吨;若按照南北港口实时价格计算,南北贸易利差均值为-24.77元/吨,环比上个月上涨5元/吨。尽管海运费没有出现大幅上涨,但是北港玉米价格始终维持高位,南方港口因为需求疲软难以提价,倒挂幅度因此持续扩大,贸易商的运作空间被进一步压缩,南北港口的贸易活跃度也较4月下降近15%,主要执行远期合同或基差交易,合同订单利润略有好转,但依旧呈现窄幅倒挂运行。

5月多重情绪扰动压制价格上行

5月东南沿海玉米价格冲高回落,核心原因并非供需基本面出现大幅变化,而是多重情绪扰动共同压制。首先,新麦上市预期提前发酵,5月中下旬湖北、河南南部等产区新麦已经开始零星上市,市场普遍预期今年小麦供应整体充裕,但芽麦比例偏高,低价芽麦的替代优势非常明显,市场提前交易替代预期,导致贸易商和下游企业对玉米后市价格看空情绪升温,主动提价意愿不足。其次,饲用稻谷拍卖细则落地,尽管投放节奏温和,但是市场对替代压力的担忧始终存在,之前因为传闻带来的恐慌情绪没有完全消散,政策落地后下游企业依然保持观望态度,不敢贸然备货,刚需采购的规模进一步收缩。从图2中可以较为明显看出主力期货盘面在5月中旬开始呈现偏弱走势,这也直观的体现了市场主体情绪的变化。

此外,成本支撑虽然存在但是难以推涨价格,北港玉米收购价始终维持在2300元/吨的底部,折算到南方港口成本已经接近2450元/吨,并且南港库存始终维持在相对低位水平,并无过高的库存压力。所以现货价格下跌空间有限,但是在需求疲软的背景下,库存与成本支撑只能起到托底作用,无法推动价格持续上涨,最终就形成了价格窄幅波动、倒挂持续加剧的格局。

政策拍卖陆续落地,消费抑制作用将持续

进入六月,饲用稻谷拍卖将正式进入常态化投放阶段,其他政策拍卖以及国内替代品对玉米消费的抑制作用将持续显现。本次超期稻谷饲用定向销售从5月29日启动,首次投放100万吨,成交率64%,平均成交价格为1522元/吨,从规则设计来看,本次投放仅限固定的饲料企业与贸易商参与。成本方面,叠加出库、加工、运费之后,南方港口到货成本超过2400元/吨,相比当前玉米价格虽然有优势,但并不明显。考虑到出库时间与价格,近月对东南沿海影响有限。但是随着六月国内小麦集中上市,小麦价格大概率将维持低位,双重替代效应叠加,将进一步分流玉米的饲用消费。

| 玉米 | 陈麦 | 新麦 | 芽麦 | 进口大麦 | 进口高粱(美) | 糙米混合(参考) | |

| 锦州港(集港) | 2300-2330 | -- | -- | -- | -- | -- | 2270-2300 |

| 长江口(自提) | 2440-2450 | 2510 | -- | 2380-2400 | -- | -- | 2400-2420 |

| 珠江口(自提) | 2450-2470 | 2600 | 2580 | 2470-2500 | 2230-2250 | 2420 | 2420-2450 |

根据行业调研,目前东南沿海地区大型饲料企业都已经拿到了稻谷拍卖的参与资质,但目前尚处观望阶段。而随小麦上市,长江沿岸以及东南沿海各港口的小麦(芽麦)报价积极性提升,长江口普遍在2400元/吨以内,珠江口则在2470-2500元/吨,相比玉米均在替代范围之内,下游企业关注度较高。

部分企业已经开始下调玉米备货比例,初步比例控制在10%-15%的区间。需求端来看,六月东南沿海饲料需求并没有明显的增长预期,生猪存栏量虽然维持稳定,但是养殖企业对饲料成本控制严格,更倾向于使用低价替代品,所以玉米需求很难出现明显增长。

另外,进口存量玉米拍卖也已经在6月初落地启动,首次拍卖15万吨,虽然体量不大,但依旧对市场情绪以及玉米消费量产生偏利空影响,需后续持续关注相关拍卖的投放频次。

六月价格走势预测:供需宽松,价格震荡下探

综合来看,六月东南沿海玉米市场整体依旧维持供需宽松的格局,供应端现有港口库存相对充裕,北方6大主要玉米贸易港口库存超350万吨,虽然近期集港量较低,且现有库存低于去年同期,但是替代品供应充足,需求端受到双重替代的抑制,整体需求难以提振,叠加小麦上市、糙米拍卖、进口拍卖持续的情绪压力,玉米价格大概率将呈现震荡回落的走势。

预计6月上旬广东港二等玉米主流成交价格将回落至2430-2460元/吨区间,如果新小麦上市后价格维持低位,替代量超预期,不排除价格进一步下跌的可能;若小麦上市后价格回升速度较块,替代影响低于预期,六月中下旬价格可能止跌企稳,因为贸易成本对价格底部支撑较强,且下游饲料企业玉米库存仍然低于往年同期,对优质玉米仍有刚性需求,价格大幅下跌的概率较低。

对于市场参与者而言,6月需密切关注新麦上市后的价格走势以及饲用稻谷拍卖后续拍卖节奏与入市情况,进口玉米拍卖由于体量有限,预计更多维持在情绪面影响。

新浪合作大平台期货开户 安全快捷有保障

责任编辑:李铁民

球盟会官网,球友会首页,

球盟会体育平台相关资讯:球友会官方网站,